文|動脈網

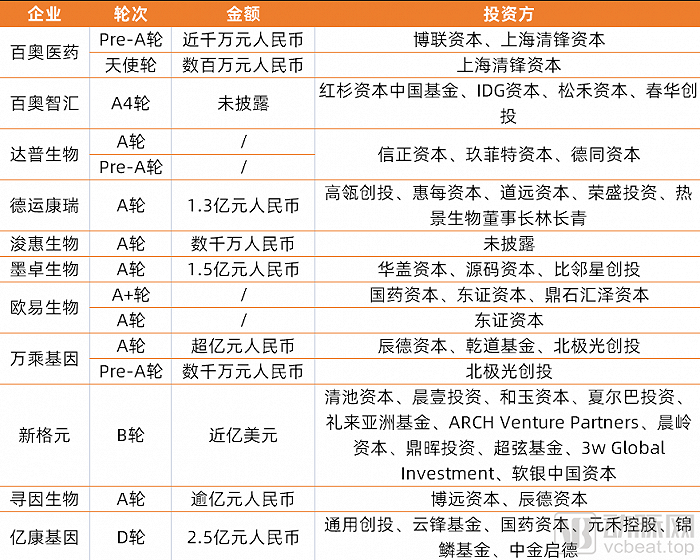

11家企業完成融資,15筆融資事件,高瓴創投、紅杉資本中國基金、禮來亞洲基金、IDG資本重金押注,這是單細胞技術在2021年交出的融資成績單。

作為一個面世不久的新技術,這一成績十分亮眼。

2021年國內單細胞技術企業融資情況(根據公開信息整理)

細胞是人體內最小的功能單位。研究顯示,單個細胞基因表達與功能的異質性決定發育中的細胞命運,與疾病的致病機理息息相關。

傳統細胞研究是在大量細胞平均水平上對整個細胞群進行組學分析,無法反映細胞的異質性。單細胞技術對單個細胞進行研究,能夠從更高分辨率和時空結構上解碼生命,揭示細胞間的差異及其在微環境中的功能情況,可應用腫瘤精準診療、生殖遺傳健康、免疫系統疾病、感染性疾病等,推動精準醫學邁上更高的臺階。

2009年,首個單細胞RNA測序數據發布,全球單細胞賽道起航;2011年,首個單細胞DNA高通量測序數據發布;2013年,Nature雜志授予單細胞測序年度技術榮譽;2017年,“人類細胞圖譜計劃”正式公布,同時Nature特設單細胞專刊,提到“未來10年單細胞基因組學檢測將成為臨床的常規檢測項目”。

2019年,10X Genomics成功在納斯達克上市,催生全球單細胞技術熱潮;2020年,國內單細胞產業化加速,浚惠生物的單細胞圖像分析自動分離儀,經湖南省藥品監督管理局批準,正式取得第二類醫療器械產品注冊證。

2021年,單細胞技術持續向前發展。這一年,全球科學家繪制了人類發育細胞圖譜、皮膚細胞圖譜、腸道時空發育細胞圖譜、腸道細胞圖譜、大腦皮層細胞圖譜、小細胞肺癌細胞圖譜、胃癌細胞圖譜、小腦發育細胞圖譜、T細胞圖譜、人類染色質圖譜。

據動脈網統計, 2021年,單細胞賽道有11家企業完成融資,共發生15筆融資事件,其中,百奧醫藥、達普生物、歐易生物和萬乘基因在2021年內完成了兩輪融資,新格元在11月完成的近億美元B輪融資是國內單細胞賽道2021年最大一筆融資。

“2021年單細胞技術的融資額度和頻次都比較理想,資本更多地投向了上游具有核心技術的硬件開發企業。未來幾年行業資本熱度將持續上升。”尋因生物創始人李宗文告訴動脈網。

德運康瑞CEO李嘉成表示:“作為下一個十年生物醫學領域革命性的技術,單細胞技術受到了資本的極大關注,越來越多的基金開始理解并著手布局這一領域。”

2021年,雖然單細胞技術領域還沒有大量企業扎堆,沒有數百億資金流入,企業融資輪次也普遍處于早期階段,但是從多筆過億元融資和多個明星資本的身影中,已然可以看出單細胞技術賽道的價值。

單細胞測序火熱,質譜流式在臨床落地更快

單細胞技術序列可以分為兩類,一類是 進行基因水平分析的 單細胞測序,另外一類是 進行蛋白水平分析的 質譜流式細胞術。

單細胞測序:空間組學和系統檢測能力亟待突破

單細胞測序是單細胞分析的核心熱門技術,該領域近年熱度快速攀升主要得益于單細胞測序的快速發展。

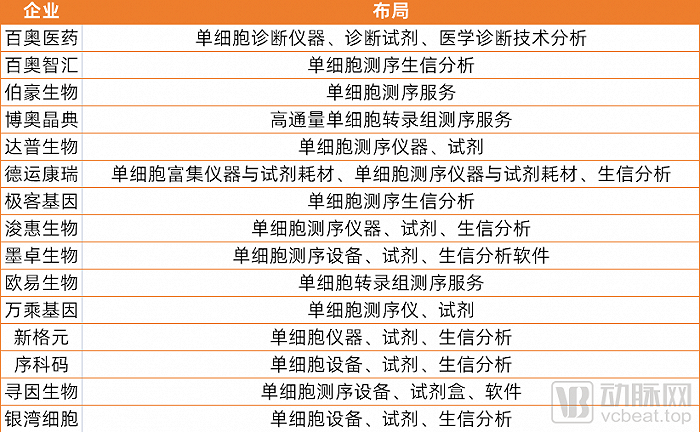

國內單細胞測序企業布局(根據公開信息整理)

實驗流程主要包括單細胞懸液制備、單細胞/單細胞核制備、分選和文庫制備、測序和生信分析等部分。目前,單細胞測序還存在上游設備壟斷、分選難度大、檢測成本高、檢測流程復雜、數據解讀分析困難等問題,這是任何技術在早期發展階段都會經歷的考驗。

李宗文認為, 空間組學是單細胞測序急需攻克的難點。“現階段空間組學的產品形式和形態有多種,包括熒光原位雜交、亞細胞級別的技術等。不同的技術適用不同的場景,期待能夠有更好的空間組學技術出現。”

百奧醫藥創始人劉杰認為, 單細胞測序需要在系統檢測能力上實現突破。“現在即使是10X Genomics的系統也只能檢測1500個左右,相對于全細胞表達基因總量來說還太少,且檢出的很多基因相當一部分屬于看家基因范疇,而限制了單細胞測序向臨床方向發展。系統檢測能力還有極大的待提升空間。”

可以注意到,海外,單細胞技術產業鏈劃分清晰,如10x Genomics和BD主要布局單細胞測序,CellSearch專注布局單細胞捕獲。但在國內,已經有多家企業在布局覆蓋單細胞捕獲、測序及生信分析全流程的單細胞測序完整解決方案,包括百奧醫藥、德運康瑞、尋因生物、伯豪生物、序科碼等。

就在2021年5月,德運康瑞宣布并購微著生物。并購整合完成后,德運康瑞在現有的單細胞富集和檢測平臺、兩款不同原理的單細胞測序平臺、單細胞生信分析平臺的基礎上,并入了微著生物的單細胞測序平臺和微球編碼技術,使德運康瑞成為了全球少有的全鏈條式深度布局的單細胞企業。

尋因生物搭建了從樣本保存解離到生信分析的全鏈條單細胞測序產品及服務解決方案,研發的SeekOne單細胞測序平臺擁有微孔和油包水雙方法學,可面向不同的單細胞科研需求靈活應答。同時,產品技術表現均可比肩國際一線品牌,為國內單細胞研究提供更多選擇。百奧醫藥也致力于提供涵蓋單細胞診斷儀器、診斷試劑、醫學診斷技術分析等在內的整體技術解決方案。

“ 單細胞技術在臨床落地最終會是IVD形式,企業要想布局臨床市場,就必須要提前布局完整解決方案。不斷完善產業鏈,覆蓋上中下游會是未來的長期趨勢。”劉杰表示。

李宗文則表示:“各家企業積極搭建單細胞技術完整解決方案既是企業自身選擇,也是行業大環境影響。全鏈條式產品服務是現階段的理想方案,未來,隨著參與企業越來越多,產品越發多元化,上游儀器廠家增多,產業實現良好的上下游銜接時,這種現象將會改變。”

質譜流式:適用于特定場景,在臨床落地更快

質譜流式細胞術也是單細胞分析的重要技術。

質譜流式細胞術應用于單細胞蛋白質分析。該技術利用質譜原理、獨特的金屬標記抗體標記細胞表面和內部蛋白,對單細胞進行多參數檢測的流式技術,能在單細胞水平同時分析超過50種細胞參數,相較于流式細胞技術常規分析4-10種蛋白,在分析效率上有極大的提升,在臨床使用和新療法開發中具有顯著優勢。

海外,質譜流式細胞術企業包括BD、Fluidigm,國內企業有宸安生物、普羅亭等。

可以發現,國內涉足質譜流式細胞術的企業較少。對此,李宗文表示,單細胞測序是一種“發現型”工具,是一種類似于廣譜的檢測手段,能夠檢測數萬個基因。與單細胞測序相比,質譜流式檢測的靶點較少,目前能檢測50種細胞參數,國際上最多也只能檢測100種細胞參數,因此更適用于某些特定的場景,如血液病等。

單細胞測序屬于NGS生態下的一個版塊,所以熱度較高。但其實對于臨床來講,40-50個靶標已經足夠,且 質譜流式具有檢測成本較低,檢測速度快的優勢,會比單細胞測序更快實現臨床落地。

總的來說,單細胞測序和質譜流式細胞術是互補關系,各有價值。隨著“人類細胞圖譜計劃”推出以及單細胞技術在復雜疾病領域帶來的巨大認知突破, 單細胞測序和質譜流式都將在藥物開發和臨床領域迎來更大的商業化風口,兩大技術領域都有希望誕生百億美金級巨頭。

科研服務是主戰場,臨床檢測尚在萌芽

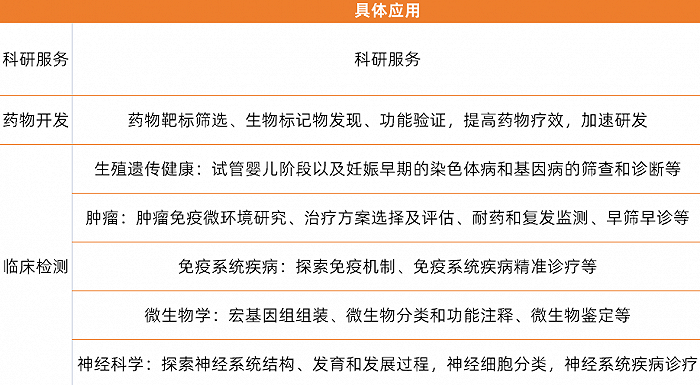

科研服務、藥物開發、臨床檢測是單細胞技術的三大應用市場。

單細胞技術三大應用市場(根據公開信息整理)

科研服務市場最為成熟,但還未形成頭部效應

目前,單細胞技術在科研服務市場的應用最為成熟,單細胞技術在國內科研服務市場的規模已連續多年成倍增長。尋因生物2021年4月實現商業化,營收已經破4000萬。新格元的單細胞測序平臺獲得了海內外700余名用戶的肯定,發表了大量科研論文和成果。博奧晶典支持國內外科研機構及企事業單位發表SCI論文2000余篇,雜志總影響因子超過9600分,其中20分以上文章46篇,10分-20分文章87篇。

李宗文談到:“科研服務市場空間較大,大部分企業都是引進國外的系統提供服務,自研廠商還沒有形成規模。這一市場還沒有形成頭部聚集效應,還有很多機會可以挖掘。預計未來兩年科研服務市場會誕生一家明顯的頭部企業。”

藥物開發已有嘗試,未搭建起完整體系

單細胞技術在藥物研發領域的應用正在快速增長。單細胞技術可以幫助藥企在單細胞水平上進行高通量地藥物靶點篩選、藥代動力學分析、藥效評價等,極大地縮減藥物發現周期、節約新藥研發成本、優化新藥研發管線。

2018年以后,越來越多的藥企開始意識到單細胞測序技術在藥物研發上的優勢,積極和單細胞技術企業尋求合作。其中,新格元已經和晶泰科技、君實生物等達成了藥物研發合作。丹序生物正在利用單細胞測序技術平臺布局新冠病毒中和抗體、感染性疾病等治療領域。

李宗文表示:“藥物研發市場體量比科研服務市場大,但還處于早期嘗試階段,還沒有形成完整的體系。”劉杰也表示:“受成本所限,單細胞技術在藥物研發市場的應用規模較小,隨著成本下降,藥企對單細胞技術的認知加深,藥物研發市場會迎來爆發。”

臨床檢測市場尚在萌芽,將率先在腫瘤和免疫性疾病落地

前景廣闊,想象空間無限的臨床市場是每一家單細胞技術企業向往的星辰大海。

生殖遺傳健康、腫瘤、神經科學、免疫系統疾病、傳染性疾病等市場都是單細胞技術的臨床落地方向。

其中,低通量單細胞技術已經在生殖遺傳健康領域成功落地。單細胞測序技術可以在單細胞水平上對生殖細胞和胚胎細胞的全基因組進行測序和量化,有助于了解生殖細胞的發生以及生殖和遺傳相關疾病的篩查、診斷和治療,提高試管嬰兒成功率。2020年貝康醫療首個三代試管PGT-A檢測試劑盒獲NMPA批準,2021年,嘉寶仁和PGT-A檢測試劑盒獲批上市。

但目前生殖健康領域的單細胞技術均為低通量,高通量單細胞技術在臨床市場還沒有特別好的應用。

劉杰和李宗文一致認為, 高通量單細胞技術會率先在腫瘤和免疫性疾病上實現臨床落地,在微生物學、神經科學等領域的應用還需要一定的時間。“至于生殖健康領域,未來還是以低通量單細胞技術為主。”

劉杰認為, 臨床檢測市場處于萌芽或萌芽前的狀態。“目前大家在做的基本都是臨床上的科研項目,本質上還是停留在科研層面上。接下來,企業需要和臨床醫生達成共識,找到合適的應用場景,形成生態,各方通力合作,快速釋放臨床檢測市場的潛力。”

李嘉成表示:“先在臨床科研上積累,后在某些領域逐漸應用開來是創新技術的普遍規律。我們首先需要開展各種臨床研究,探索單細胞技術所帶來的信息,與臨床診斷和各種治療手段之間的關聯規律。其次,單細胞技術價格高昂在一定程度上限制了其更廣泛地用在臨床研究中。另外,提高單細胞的全鏈條操控自動化程度,也是未來在臨床落地過程中需要注意解決的問題。”

李宗文表示:“布局臨床檢測市場需要大量基礎知識庫和大量隊列研究進行支撐,市場還沒有被打開,還沒有成型的產品。但可以相信,單細胞技術在臨床落地是必然的,只是需要一個相對長的時間。醫學是嚴肅的科學,在進入臨床前,一定要經過海量數據的積累,并輔以前瞻性的實驗研究來確定臨床應用的可及性。”

單細胞熱度將持續,有望成為底層常規研究方法

根據基因慧預測,2020 年全球單細胞分析市場規模估計為 26.8 億美元,預計在 2019 至 2026 年以16.9%的年復合增長率增長。國內市場規模預計35億人民幣。

未來幾年,單細胞技術有幾大趨勢值得關注:

融資熱度持續上升。李宗文和劉杰均認為,至少在未來2-3年內,單細胞技術的融資熱度將持續上升。單細胞技術目前比較受關注,融資相對容易。

“已經有多個企業進入了商業化階段,接下來需要尋求大量的資金支持,擴大商業化規模,完善產業布局。未來,單細胞技術融資頻次可能會下降,但融資額度一定會大幅增加。資本會大量聚集在上游原材料、硬件開發企業,以及下游產業化應用企業。”李宗文表示。

科研服務市場是重點。科研服務市場現在能夠產生實實在在的營收,臨床市場各家企業均在努力,但是短時間內不會迎來爆發。“技術同質化難免帶來價格上的正面競爭,2022年,在技術上有差異化創新的企業能夠在科研服務市場占據更有利的地位。”李嘉成表示。

檢測能力不斷提高,檢測范圍不斷擴大。“接下來,單細胞技術能夠檢測的基因數量會迅速提高,檢測范圍也將從DNA表達擴大到細胞表面蛋白等層面。甚至說,未來單細胞未必一定要測序,通過更多技術手段,在更大范圍內提高單細胞的分辨能力。”劉杰說道。

單細胞多組學技術快速發展。已有大量研究表明依靠單一組學存在較大局限性,多組學在致病機理研究、腫瘤標志物與致病靶點篩選,以及早期診斷和治療上都有著巨大的潛力。接下來將整合目前較為成熟的轉錄組與其他組學技術,在同一個細胞上實現轉錄組、基因組、表觀組、蛋白組等多組學的全面檢測,助力個性化醫療。

單細胞分析成為底層常規研究方法。李宗文表示:“單細胞技術產品會趨于多元化,像NGS一樣成為新時代進行基礎科研和臨床研究的底層技術。”

談及單細胞技術競爭關鍵要素,劉杰表示上游原料自研和系統性能至關重要。如果國內企業的系統能夠接近甚至超過10X Genomics的系統,能夠很快在行業內占據競爭優勢。

目前,單細胞技術上游原料、設備壟斷是最為明顯的痛點之一。李宗文表示:“實現產業橫縱聯合,形成完整鏈條是保證不被卡脖子的關鍵。尋因生物核心關鍵原材料已經實現自研自產,產品國產化率較高,未來會進一步拉高國產化率。”

此外,國內有大量企業在自研單細胞設備,但是性能表現與10X Genomics的系統還有很大的差距,在實際使用中出現各種各樣的技術問題。

劉杰談到:“這是中美在技術工業水平上差距的體現,短期內很難有好的解決方案,企業要有足夠的耐心和耐力。百奧醫藥正在開發基于微流控、液滴包裹方式的單細胞分子檢測系統,有望在檢測性能上實現一定的突破。”

李宗文則認為,產品布局和設計理念將是企業長久競爭的焦點。“任何競爭本質上是產品維度的競爭,商業化手段是錦上添花。需要企業對市場、產品有深刻的理解,建立完整的產品體系。”

李嘉成總結道:“目前單細胞技術整體發展環境是有利的,各種配套加工技術、微流控芯片加工制造、工業自動化程度相較過去有了很大提高,這都會有利于單細胞商業化技術的落地和大規模應用。”