文|財健道 尹莉娜

編輯|楊中旭

2月18日,港股上市企業榮昌生物(09995.HK)更新了其科創板IPO的招股書注冊稿,其中包括其ADC藥物維迪西妥單抗與美國FDA(美國藥監局)溝通的進展。

對于這家由煙臺傳統中藥企業榮昌制藥“輸血”十多年,與海歸科學家房健民共同潛心培養起來的Biotech公司而言,維迪西妥單抗是其押注下一代腫瘤與免疫療法ADC賽道的拳頭產品,并以26億美元的高價license-out美國ADC巨頭Seagen,成為國產ADC海外授權第一例。

如果把PD-1單抗比作一顆精準發射的子彈,那么ADC藥物,就好比在這顆子彈表面涂上劇毒,威力自然也將放大數倍。國外另一款ADC藥物Lonca,在針對彌漫性大B細胞淋巴瘤的治療中,成功讓花費數十億美金接受CAR-T細胞治療失敗后的患者,病情得到有效改善,重燃了對生命的希望。

但在10天前,中國創新藥企業剛剛遭受了一場背后煎熬的“集體低潮”。

另一“港股18A公司”信達生物,其PD-1產品信迪利單抗作為首個國產PD-1赴美上市,遭到美國藥監局腫瘤藥物咨詢委員會(FDA-ODAC)專家14:1的壓倒性反對。

在國內競爭創新藥內卷激烈、一上市就要“膝斬”“腳踝斬”進國談的大環境下,僅憑國內市場收入,遠無法支撐一家新藥企業“車輪式”的燒錢投入現狀。信達出海受挫,給所有在國內市場“吃不飽”,盼望著出海“賺美元”的生物醫藥企業,敲響了警鐘。

事后,榮昌生物的首席醫學官何如意對外表示:“如果藥品有臨床價值,能夠滿足未被滿足的臨床需求,即使臨床試驗數據都來自中國,去申報美國FDA仍然是可行的。”

一片愁云慘淡的本土新藥市場,的確需要有人站出來振臂提氣。而何如意在“下海”之前,曾在美國FDA工作逾17年,歸國后還曾任中國藥監局藥品審評中心(CDE)的首席科學家,深諳中美兩國在新藥審批、臨床試驗要求上的差與池。

但他沒有表明的是,榮昌生物的拳頭產品ADC藥物維迪西妥單抗,是否會像信迪利單抗一樣,需要補充做“頭對頭試驗”,方能拿到在美上市的許可券?

這個問題的背后,是中美業界所共同關注的——不僅“信達們”想知道,同樣走在“仿創追趕”的道路上,繼PD-1之后,下一代腫瘤治療技術(如ADC、CAR-T)出海前景如何?國外數家“禮來們”也在琢磨,這些年費錢費力從中國引進的創新藥項目,還值得在美國市場繼續投入嗎?

01 榮昌生物維迪西妥單抗,26億美金開啟ADC出海第一例

2014年,全球首款PD-1獲批上市;2019年,首款國產PD-1面世,國內企業僅用5年時間實現了技術“跟隨”。

而榮昌生物的維迪西妥單抗,也是我國首款國產ADC藥物的獲批在2021年,卻比海外整整晚了21年時間(2000年全球首款ADC藥物上市)。

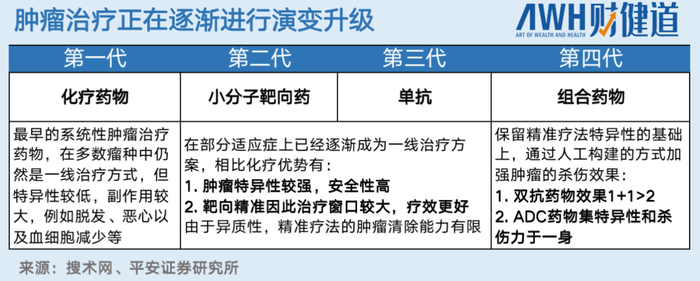

這是因為,ADC藥物是繼化療藥物、小分子靶向藥、單抗藥物后的第四代腫瘤治療技術。而其復雜性,也遠遠高于PD-1等單抗藥物。

ADC藥物,就是在業界熟知的單體藥物基礎上,用某種特定的連接物(Linker),以特定方式將小分子細胞毒藥物(Payload)結合起來,從而達到1+1遠大于2的效果。

如此一來,既能保持單抗藥物的高特異性,又不丟失小分子藥物的高活性,從而提高腫瘤藥物的靶向性、減少毒副作用。

如果將單抗藥物比作一顆精準發射的子彈,那么ADC藥物所做的創新,就是為這顆子彈涂上劇毒,導致不僅其擊中之處的腫瘤細胞死亡,還能通過“毒藥”的擴散殺死周圍的其他腫瘤細胞(醫學上稱為“旁觀者效應”)。

那么,問題來了——要選擇什么樣的單抗,作用于哪一靶點,攜帶怎樣的Payload,用何種Linker,用什么方式聯結起來,才能發揮最穩定且最好的效果呢?

失之毫厘,差之千里,這就是ADC這種明星藥物的研發“磨人”之處。

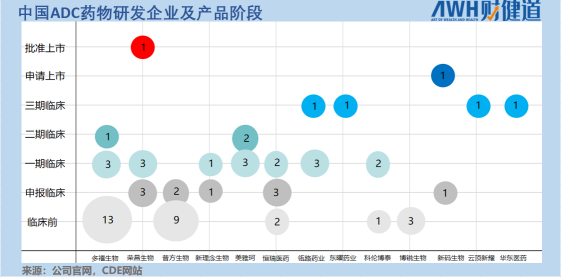

目前布局的十幾家本土藥企中,產品走在最前面的,是榮昌生物的維迪西妥單抗。其在本土ADC中最早上市,并且還有1項適應癥已進入上市審批(BLA),2項適應癥正在進行注冊性臨床試驗,另有3款儲備產品已進入臨床階段。

2021年6月,其第一款ADC藥物,也是公司的明星產品維迪西妥單抗獲NMPA(國家藥監局)批準上市,又在當年12月順利進入醫保,成功鞏固先發優勢,像極了當年醫保談判“先發降價”、次年產品銷售額遠超第二名君實生物近13個億的信達生物。

但即便如此,如同當年“第一批吃到螃蟹”的信達一樣,僅憑國內市場顯然無法滿足榮昌收回源源不斷投入的研發成本。據榮昌生物預計,維迪西妥單抗2022年銷售額為4-5億元。而隨著對新適應癥的開發和產能的擴建等,其資金投入還將不斷擴大。

海外市場,成為榮昌生物的必爭之地。

好消息是,維迪西妥單抗獲得了FDA突破性療法認證,還以總計26億美元的高價license-out美國ADC藥物Seagen,成為國產ADC海外授權第一例。

但在研發進展上,根據榮昌生物不久前(2月18日)更新的科創板招股書注冊稿,Seagen在2月14日與美國FDA開展了討論,“美國FDA同意了維迪西妥單抗用于治療尿路上皮癌的II期注冊性臨床試驗方案,目前該項試驗處于全球臨床中心啟動準備階段,公司預計將于2022年4月份完成首例患者入組。”

若根據此次信達生物ODAC會議釋放的信號來看,維迪西妥單抗很可能需要開展“頭對頭試驗”,這是指在試驗中將臨床上已經使用的治療藥物作為對照組。

在腫瘤治療中,相比以化療為對照,與已上市的藥物(如K藥/O藥)開展“頭對頭試驗”,意味著花費的時間將大大延長,資金投入也非同一量級。此前業內猜測,補充頭對頭實驗將耗費信達生物至少數千萬美金,4-5年時間。

02 “頭對頭試驗”成為赴美上市必需?

此前,國產創新藥成功出海的經驗并非為零。

在中國創新藥產業飛速發展的十幾年里,百濟神州的BTK抑制劑澤布替尼,是迄今為止唯一一個成功敲開美國FDA大門獲批上市的國產抗癌藥。

但該藥物批準時也未開展針對伊布替尼的“頭對頭試驗”(百濟澤布替尼在美上市后,曾開展針對另一適應癥華氏巨球蛋白血癥的“頭對頭試驗”,但與首個適應癥套細胞淋巴瘤獲批無關),由此產生一個疑問,“頭對頭試驗”是否真的必需?

一位國內頭部創新藥企業準入人員告訴《財健道》,“有聲音認為,FDA的評審規則變了,從澤布替尼到信迪利單抗,‘頭對頭試驗’成為必須,但我對‘信達事件’的反思是,規則一直都很明確,‘頭對頭’不是關鍵,問題在于臨床試驗的設計和最終結果都足夠有說服力,特別是要滿足FDA的各項要求。”

目前,這一點仍無法蓋棺定論。不過,回顧其上市前的臨床試驗,盡管二者獲批前都未開展“頭對頭試驗”,但澤布替尼與信達生物信迪利單抗的實驗設計確實存在較多差異。

最基本的兩點——

一是前者開展了包括澳洲在內的國際多中心臨床試驗,入組患者涵蓋多個不同人種人群,而后者僅在國內開展實驗,即單一人群患者。FDA認為,這意味著其無法排除信迪利單抗可能由于環境、人種的差異等,導致存在劑量或不良反應等的差別。

二是,后者的臨床試驗設計以無進展生存期(PFS)為臨床終點,而FDA專家認為,應當以總生存期(OS)為臨床終點,OS才是最可靠的“金標準”。

在中國市場的監管政策下,這樣的試驗設計并無不妥。根據CDE于2019年發布的《晚期非小細胞肺癌臨床試驗終點技術指導原則》,“隨著治療手段的豐富,OS不斷延長增加了評價難度,因此單獨PFS或PFS與OS共同終點可被接受作為初治晚期NSCLC(非小細胞肺癌)注冊研究的主要終點。”

因而,目前所有已批的國產PD-1單抗的相關臨床終點都是PFS,但海外則不同,近年來美國批準的NSCLC藥物基本都以OS終點為主。

國內某知名腫瘤專科三甲醫院淋巴瘤教授告訴《財健道》,對于信達PD-1赴美上市遭到反對的結果,早有預期。此前在另一項小眾適應癥的臨床試驗中,信達曾因“結果有效率和完全緩解率數據過高,數倍于行業認知”而遭到業內質疑,“誰信呢?”

03 欲速則不達臨床試驗合理合規是關鍵

換句話說,信達生物折戟FDA的原因可能在于,其過于著急想要拿到第一個在美上市的國產PD-1的批件,僅用國內試驗數據匆匆到美國過堂,而“忽略”了美國FDA對創新藥審批的多項要求。

回到榮昌生物的維迪西妥單抗。

豐碩創投研究總監莫燦龍告訴《財健道》:“任何一款創新藥出海的成功與否,關鍵仍在于能否滿足未滿足的臨床需求。要做到這點,要么在同類產品中或某一細分適應癥上,速度處于前沿;要么風險獲益比要優于同類產品或現有標準療法。簡單說,要么快,要么好。”。

所謂“快”與“好”,二者都是相對概念,需要對比同適應癥的競品來看。

維迪西妥單抗在美國瞄準的首個適應癥,是尿路上皮癌。

而在這一適應癥上,美國FDA已于2019年12月批準由安斯泰來/Seattle Genetics聯合開發的ADC藥物Enfortumab Vedotin(簡稱“EV”)用于治療局部晚期或轉移性尿路上皮癌。

此項批準所依據的臨床試驗納入了125例患者,之前都接受了PD-1或PD-L1抑制劑和鉑類化療。試驗結果表明,所有患者的客觀緩解率(ORR)為44%,完全緩釋率(CR)為12%,中位應答持續時間(DOR)為7.6個月。

而根據2021年ASCO大會上公布的最新數據,榮昌生物目前開展的II期臨床研究RC48-C009,入組64例患者為接受過目前所有有效化療(包括吉西他濱、鉑類和紫杉醇類等)失敗的患者。接受RC48-ADC治療的ORR為50.0%,中位DOR為8.3個月。

若直接對比,會發現ORR和DOR2項關鍵試驗結果數據,榮昌生物ADC均優于安斯泰來,但事實上,二者的試驗區別有三:

一是,與信達的Orient-11一樣,榮昌生物的國內試驗未入組不同人種患者;二是其入組患者數量較少,僅為EV試驗的1/2;三是EV試驗入組患者均為已接受過PD-(L)1治療的患者,與榮昌生物的化療后患者相比,難度更大,也更符合倫理。

所謂符合倫理,即在有更好的治療方法時,應當為患者提供這一選擇,而非用更次的化療方案或安慰劑作為對照組,即使這些患者只是試驗人群。

此次信達ODAC會議上,也有多個聲音明確提出相關質疑。

有提問者對信達生物在美國的合作伙伴禮來(Eli Lilly)發出質疑:“禮來對剝奪患者延長總體生存期的治療的化療組感到滿意嗎?禮來進行了多少次試驗,剝奪了患者獲得已知生存優勢的治療方法?”

一位在場專家也表示:“感到非常不舒服,因為已知療法可以改善一年以上的平均生存率,而患者卻沒有得到它。”

由此來看,榮昌生物ADC藥物開展國際多中心臨床試驗必不可少,并且合理、合規的試驗設計和執行十分關鍵。

04 靶點扎堆,同質化設計國產ADC再陷PD-1式“內卷困境”?

國產ADC藥物能否成功出海,歸根結底,考驗的還是新藥研發和ADC技術產業化的綜合實力。

莫燦龍向《財健道》表示,“截止2021年底,全球共有14款ADC藥物上市,我國只有1款國產的ADC藥物上市。毫不客氣地說,過去我國ADC藥物的發展程度是遠遠跟不上國外的。”

據《財健道》不完全統計,目前國內有產品進入臨床階段的國產ADC藥物企業共13家。

這些公司ADC藥物的靶點設計基本集中在HER2和Trop2,其中進入臨床試驗階段的HER2靶向ADC共有17個,幾乎占據半壁江山;同時,布局Trop2靶點的ADC企業有11家。

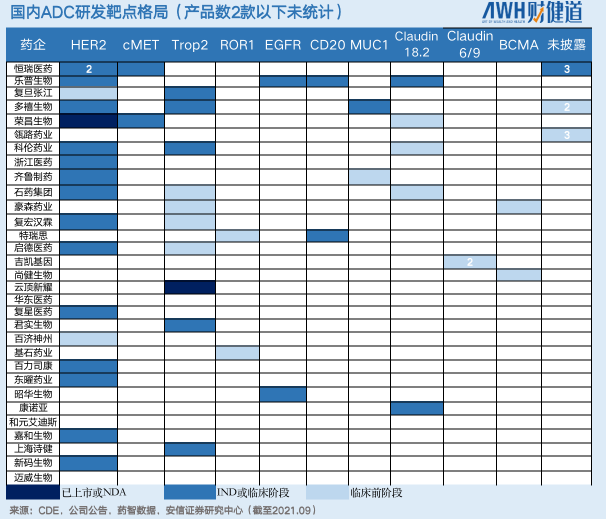

不得不說,從PD-1到ADC,國內新藥研發靶點扎堆、結構設計同質化的現象依然在上演。

某頭部機構醫藥分析師表示,但對比分析國內大部分ADC在研產品不難發現,其從單抗到linker、payload再到偶聯方式的選擇,都高度相似。即便已上市/進入臨床后期的產品,也很難讓人眼前一亮。“但ADC藥物最大的魅力,正在于其結構存在著無數種排列組合的可能,因此更有可能誕生天馬行空般的源頭創新。”

05 第一三共EnhertuADC界“天花板”煉成背后的啟示

在這方面,日本藥企第一三共以一款顛覆性ADC藥物提供了范例。

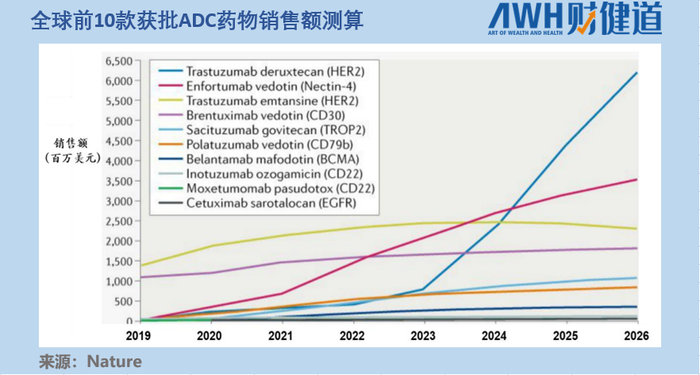

2019年,其開發的靶向HER2的ADC藥物Enhertu(Trastuzumab Deruxtecan,研發代碼DS-8201)獲批上市。而后被Fierce Pharma評為最受期待的十大新藥之首,并且被阿斯利康以69億美元的總金額引進了在海外的商業化開發權益。

如同PD-1界的“K藥”一般,Enhertu在臨床療效、穩定性、市場份額等各方面都成為ADC界的“天花板”。Evaluate Pharma曾預測,Enhertu在2024年的銷售額將達到20億美元。

由于療效突破顯著和適應癥豐富,據《Nature》文章測算,2020年以前上市的10款ADC藥物,到2026年Enhertu(上圖中藍線代表Enhertu,其后期增速一騎絕塵)預計將以62億美元的銷售額位居第一位,占據約40%的市場份額。

這項藥物最突出的過人之處在于其獨有的linker技術,據報道,第一三共的研發團隊當時合成了上百種linker,不斷優化篩選后,Enhertu每個抗體上所能結合的細胞毒藥物數量,史無前例地達到了8個。這為其帶來的威力好比,當對手(其他ADC藥物)的槍膛里只有3-5顆、甚至1顆子彈時,Enhertu有8顆子彈。

而第一三共開始做布局ADC項目的研發,始于2010年,除了百里挑一的linker,其對payload和抗體的篩選同樣千錘百煉。到今天,經過20多年的持續耕耘,第一三共在ADC方面的主要成功藥物也不過3款。其2021年發展計劃顯示,到2025年的未來5年里,第一三共預計將投入130億美金在這3款ADC藥物上,也就是說平均每款藥物每年將花費8.6億美金,這尚不包括在2021年之前10年的研發投入。

這恰恰提示了,剎那迸發而千古流芳的“創新”,與日復一日卻不見天日的“積累”,就好比一枚硬幣的正反面。研發成功的“好運氣”,只留給持續深耕的企業。

也正因如此,莫燦龍認為,作為下一代腫瘤治療技術,ADC藥物的發展現在還不到見分曉的時刻。“隨著政策、資本和人才的持續加碼,ADC藥物的國內外差距正急速縮小,處于快速追趕階段。”

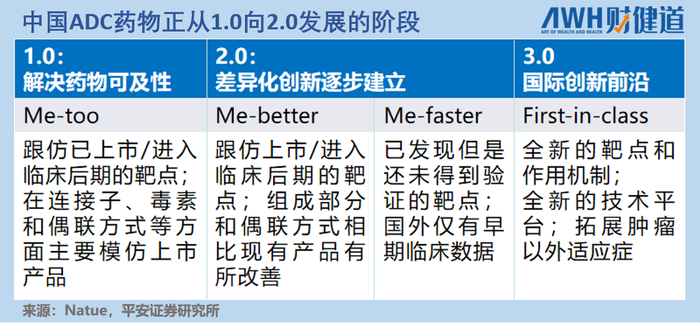

如果把“照搬式”的Me-too藥物比作1.0階段,那么在跟仿的同時,能夠做出一些有臨床價值的改善(Me-better),或者在已經發現還未得到充分驗證的靶點進行嘗試(Me-faster),便可以稱為2.0階段。再進一步發展,則是First-in-class級的“全球新”3.0階段。

當前,國產ADC藥物正處于從1.0到2.0的追趕時期。

莫燦龍表示,國產ADC藥物的整體水平要想達到世界一流的水平,需要ADC藥物的整條產業鏈,包括藥物發現、臨床前研究、生產制造、臨床開發以及上市監管等均發展成熟。

最后,盡管Enhertu已經成為業界公認最為創新的ADC產品,但其仍有自己的缺陷,就是不良反應。

今年1月21日發表在《OncLive》的一項II期臨床試驗結果顯示,126位使用Enhertu的患者中,有85.6%發生了3級或3級以上不良反應,而使用化療的患者中的發生率為56.5%。而在更早前的一項其他臨床研究中,還曾4例患者因間質性肺炎不良反應而致死的事件。

不良反應的問題表明,行業“天花板”,也仍有被突破的空間,創新研發,就是不斷創造不可能。

參考文獻

【1】對話原國家藥監局首席科學家何如意:現在的任務是幫助中國創新藥出海,深藍觀,2022.02.14

【2】 ADC賽道競速賽:巨頭藥企引領,國內藥企迎收獲期,美柏醫健,2021.11.22

【3】創新藥研發專題系列——ADC:從模仿轉型創新之路,平安證券,2021.07.22

【4】手握8彈頭ADC“制導炸彈”,第一三共將如何布局中國腫瘤領域,E藥經理人,2021.04.06