文|資本星球 唐飛

如果要評選A股2021年表現最好的酒企,舍得酒業或許該有一席。

作為A股首支“百元ST”的股票,舍得酒業自2020年底復星系入主之后,開啟了“逆襲”似的人生,在“雙品牌+老酒”戰略的指引下,實現了股價和業績的雙高。

2021年,舍得酒業股價從年初的89.46元/股一路飆漲到年底的最高點259元/股,一年里漲了差不多1.9倍。

利潤上,公司也取得了翻倍的好成績。舍得酒業最新披露的業績快報顯示,2021年度公司實現營業總收入49.69億元,較上年同期增長83.80%;實現歸屬于上市公司股東的凈利潤12.46億元,較上年同期增長114.35%

但細心的投資者也發現了一些問題,舍得酒業四季度的業績增長有點使不上勁兒了。

01 震蕩前行,復星系“救市”

舍得酒業股份有限公司(以下簡稱“舍得酒業”)擁有悠久的歷史,是川酒“六朵金花”之一。

早先,公司主要產品是沱牌曲酒,沱牌發源于四川省遂寧市射洪市沱牌鎮,最早起源于西漢。1951年沱牌曲酒正式誕生,并于1989年跨入國家名酒行列,后在沱牌曲酒基礎上升華而成了高端品牌“舍得”。經過數十年耕耘“舍得+沱牌”雙品牌戰略已深入人心。

作為最早一批上市的白酒企業,舍得酒業1996年就登陸A股市場,當時營收利潤處于行業第一梯隊。

不過,1998年亞洲金融危機爆發,疊加當時轟動一時的山西朔州假酒案影響,公司著手組織改革,建立銷售公司、分公司、業務區和營銷員四級管理體制。當年新增銷售客戶132戶,同時進一步開發沱牌糧液、沱牌春等中低端。隨后公司業績有所回暖,1993-2000年,公司收入從3.32億元上升至9.41億元,CAGR達到16.05%。

至2000年,沱牌銷量已達到行業第一,但因缺乏高價格帶產品,2001年起凈利潤開始下滑。2001年5月,白酒消費稅加入從價稅,對以中低價白酒為主的公司影響較大,同年沱牌凈利潤從2000年的1.06億元迅速下滑至0.31億元。

也正是這一時期,公司開始探索高端品牌,“舍得”應運而生。2007-2009年期間,還陸續推出中高檔白酒“陶醉”、高端醬香白酒“吞之乎”系列,完善價格帶布局及品牌體系,但管理層及員工缺乏適合的激勵措施、加之高端品牌運作不熟練,錯過了白酒發展的黃金時期。

2016年天洋控股獲得公司大股東沱牌集團70%的股權,從而間接控股舍得酒業。隨后公司采取“優化生產,顛覆營銷”的戰略,對產品及營銷體系進行大刀闊斧地改革,盡管天洋系入主一定程度上帶動公司營收,但困擾公司多年的庫存壓力并未改善。

為了加快去庫存,2017-2018年公司銷售人員快速擴張,但公司并未完全發揮人員增長的動能,預收賬款改善不明顯,多個季度同比下降。2019年又大量裁減銷售人員,一增一減之間浪費了大量資源。

2021年,復星集團通過旗下豫園股份獲得公司大股東沱牌集團70%的股權,隨后復星系進駐董事會,目前復星擁有6位董監事席位。

自復星入主后,沱牌集團走上發展快車道。截至2021年三季度末,公司擁有經銷商2177個,單個經銷商2021年前三季度對應營收為152萬元,接近單個經銷商2020年全年對應營收(154萬元),達到近五年高位。

而從最新的業績快報也可以看出,復星系的改革效果斐然。

但舍得酒業業績拉升底色也值得推敲。原因很簡單,去年賺錢多并不是因為賣的多么好,而是靠“提價”。

根據調研,當前公司品味舍得、智慧舍得在“舍得”系列中銷售額占比80%、15%,水晶舍得、舍之道、藏品舍得等剩余部分占比5%。2021年公司管理層改組過后,上述產品價格逐步提升,曾在3、6、10月三次上調舍得指導價。截至2021年12月24日,品味舍得批價達到355元,較年初提升25元,而實際批價已達到380元。另有券商預計,品味舍得2022年有望突破400元價格帶。

2022年1月1日起,舍得酒業進一步上調價格。旗下38/42/52%vol的品味舍得(藏品)出廠價上調30元/瓶,終端建議零售價調整為819元/瓶;52%vol智慧舍得(藏品)出廠價上調50元/瓶,終端建議零售價調整為1199元/瓶。

在其他條件不變的前提下,提價意味著實打實的利潤提升。2020年,舍得酒業的毛利率達到75.87%,這一數據已經處于行業高位。2021前半年,舍得酒業的毛利率進一步提高到79.68%,同比漲了3個百分點左右。

顯然,舍得酒業業績要想繼續提高,提價并非長久之計,價格漲到一定程度,將直接影響消費者的購買意愿、阻礙銷售,進而影響業績。

所以未來,舍得想要持續提高收入,只能“放量”。而在300元以上的高端市場,“茅五瀘”這三位玩家占據95%以上的銷售額,舍得酒業想“虎口奪食”并不容易。

02 雙牌+老酒,未來怎么走?

從數據來看,舍得酒業的雙品牌“舍得”和“沱牌”各自貢獻了總營收的七成和兩成左右。

但二者的定位略有不同,核心依靠品味舍得、智慧舍得布局400-600元價格帶,沱牌80-90版布局200-300元價格帶。另外為了消費者日常需求,還有性價比較高的沱牌T68、沱牌六糧等發力光瓶酒市場。

由此布局也可以看出,來自“舍得+沱牌”收入在未來很長一段時間里仍將是這整個公司的重要收入來源。

但這所謂的品牌雙保險似乎也有漏洞,雖然舍得酒業的業績預告增長良好,值得注意的是公司已出現滯漲信號。

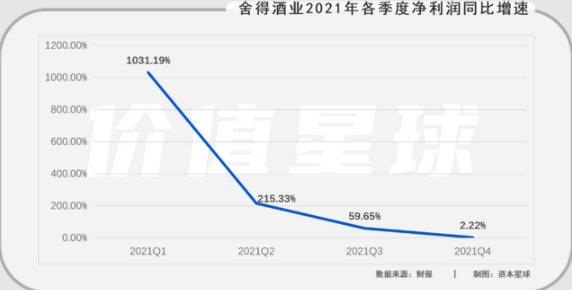

由業績快報計算可得,舍得酒業2021年第四季度單季凈利潤2.76億元,單季同比增速只有2.22%。而去年的前三個季度,舍得酒業凈利潤同比增速分別為1031.19%、215.33%和59.65%,這每個季度一次“大跳臺”似的滑坡,顯示出舍得酒業后續增長的乏力狀態。

2月12日,舍得酒業2022年度工作會議在四川射洪召開,會上介紹舍得2022年的工作核心有兩個:一是推進老酒戰略的進一步落地;二是快速推進國際化戰略和C端置頂戰略,打好關鍵戰役。

分開來看,老酒戰略確實是一個差異化競爭的賣點。

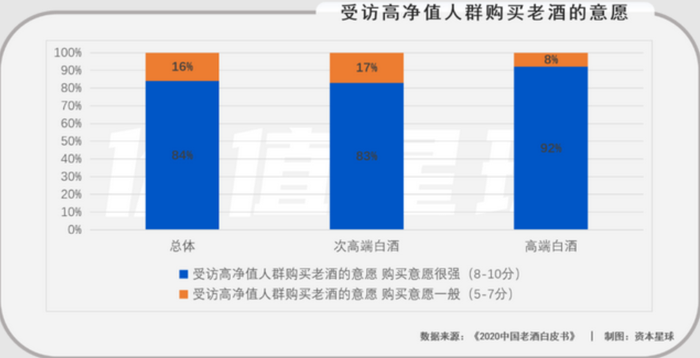

據胡潤研究院發布的《2020中國老酒白皮書》,受訪的高凈值人群九成以上喜歡老酒且有強烈購買意愿。復星國際董事長郭廣昌也認為:“老酒戰略獨一無二,老酒儲量行業領先,看好舍得酒業未來發展。”

資料顯示,截至2020年底,舍得基酒窖藏高達12萬噸(絕大部分壇儲6年以上),半成品酒(含基酒)的庫存量超過13萬千升,賬面價值占公司總資產的33.09%。

但這個12萬噸的數據,卻引來外界的質疑聲音。去年《財經》雜志旗下公眾號《財經十一人》就曾對舍得酒業“12萬噸陶罐老基酒”的營銷宣傳口徑進行了質疑,文章稱“(舍得)優質基酒量級不會到達12-13萬噸,至多是其一半”。

該事件發酵四天后,舍得才發布公告稱老酒儲量真實,并從四個方面進行解釋。但業內人士認為,這份解釋并沒有拿出足夠的證據,說明沒有造假,以至于整個去年第三季度舍得一直籠罩在“造假”的陰影中,口碑大跌。

目前外界仍無法得知舍得酒業基酒的實際儲量,從“茅臺之上,唯有老酒”的論調來看,老酒在醬香型白酒領域具備一定的競爭力,但舍得能否在與茅臺的競爭中占到便宜,消費者心中自有定論。

而國際化戰略則是復星集團這一具有全球化視野的投資公司帶來的新目標。

資料顯示,復星業務包括健康、快樂、富足、智造四大板塊,被收購后的舍得酒業并入“快樂”板塊。此后,復星專門成立酒業委員會推動旗下白酒企業,結合外部行業專家網絡為舍得提供產業發展戰略、組織能力、團隊建設、投資賦能、生態資源整合等方面的支持。

背靠復星系的生態資源和海外渠道,舍得獲得了現成的出海通路。早前,舍得酒業就亮相意大利米蘭時裝周、瑞士達沃斯經濟論壇和博鰲亞洲論壇。2021年舍得酒業又亮相“中法品牌中國品牌設計展”、海南消博會,還推出舍得?泰安古釀,并將舍得?泰安古釀擺上美國、歐盟、日本等國家的超過100家卡慕精選免稅店貨架售賣。

但是從以往的經驗來看,白酒企業出海并不容易。過去幾年中,茅臺、五糧液、瀘州老窖等頭部酒企都有針對性的進行國際化投入,包括發展國際經銷商,贊助大型賽事、重大活動等海外營銷活動和文化推廣活動,向海外輸出文化和品牌。

可惜整體收效甚微,上述三家企業2019年的海外營收只占總營收的3.5%、0.9%和0.11%,2020年則進一步下降到了2.6%、0.3%和0.09%。

從行業角度看,2020年國內規模以上白酒產量為740.73萬千升,出口量僅有1.4萬千升,占國內產量的0.19%。還有另外一組數據,中國白酒消費量接近世界烈酒的三分之一,但在世界市場份額占比卻不到8%,也顯示出中國白酒國際化進程緩慢、程度不深、效果不佳。

白酒國際化之所以推進較慢,既有內因也有外因。

一方面白酒雖然實現了海外銷售,但整體還缺乏國際化的標準體系。由于白酒分為濃、清、醬等多種香型,區分起來較為復雜,這讓國外消費者難以分辨。另一方面,白酒定價體系較為混亂,產區、年份等概念雖多,但沒有統一的標準,阻礙了消費者決策。

所以,被舍得酒業視為核心戰略的兩條路都不同程度的存在難點。

03 總結

過去數年,白酒都是A股市場的“當紅炸子雞”。

白酒行業指數從2016年7月的1.4萬點,最高到了2021年2月的10萬點,整整翻了6倍多。而從2016年到2020年,白酒企業凈利潤增長了2倍,估值卻從25倍漲到最高75倍。

酒企市值的提升,本質上是過去幾年經濟波動,新投資機會匱乏的體現。

但隨著去產能和高端化的趨勢襲來,行業分化逐步加速,近幾年頭部企業的增速反而比中小品牌更快,“大魚吃小魚”的戲碼也不斷上演。舍得酒業身處這樣的大環境中,很難獨善其身。

凌通盛泰投資董事長董寶珍日前就撰文指出,鑒于年輕的消費群體開始放棄白酒、白酒的價格泡沫虛高不下、茅臺的價格上漲停滯等原因,白酒行業已經進入了新的下降周期,2022年社這一輪周期開始的拐點。

所以,雖然去年舍得酒業的成績單亮眼,但是于內與外,都不敢有絲毫放松。