文|野馬財經資本研究組 繆凌云

新的“風暴”總是不斷出現。

歷經三十年發展,精鍛科技逐步建立起了技術、市場、規模等壁壘,坐穩了國內精鍛齒輪龍頭的位置。

然而,還未能放松太久,汽車市場環境便發生了變化。從2018年開始,行業整體產銷量下滑,出現退潮;與此同時,新能源汽車崛起,燃油車企受到沖擊;近兩年,汽車缺“芯”,又帶來了更大壓力。

時代變革之下,如果不能靈活調整,迅速跟進,就容易被他人彎道超車,迎接精鍛科技的,是全新的挑戰。

了不起的差速器

李書福有這樣一句經典論述:“造汽車很簡單,就是四個輪子加幾個沙發”。很顯然,就像“我對錢不感興趣”,這更多是大佬功成名就之后的一句軼語,真正的汽車,要復雜、精密得多。

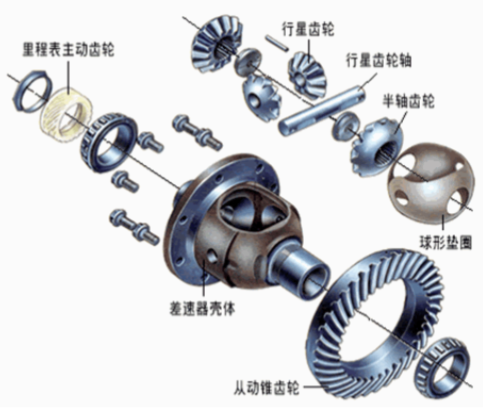

就像一個小小的差速器,看似不起眼,甚至很多人都沒有聽說過,但如果少了它,現代雙輪或者四輪驅動的汽車拐彎時,便會出現空轉、打滑的問題,穩定性很差,極易出現翻車等狀況。

眾所周知,半徑越長,圓的周長越長。汽車在拐彎時,內側和外車的車輪在相同時間內,走過的路徑并不相同。如果兩只輪子自由轉動,自然無事,但當它們接入同一驅動力后,在保證同速轉動的情況下,順利拐彎或者通過復雜路況路面便成了難事。

上圖來自精鍛科技招股書

差速器的出現,成功解決了這一問題。通過多重齒輪、傳動軸的配合,差速器能夠使左右(或前后)驅動輪,以不同轉速轉動。差速器中的錐齒輪,正是精鍛科技(300258.SZ)的主要產品。

兩千多年前(甚至更早),齒輪就已經出現,制作起來看似很簡單,但至少在差速器上,并非如此。

一方面,此類齒輪的精度、品質要求非常高,畢竟應用場景是高速行駛下拐彎的汽車,安全性必須保證;另一方面,與圓柱形齒輪的切削加工方式不同,錐齒輪的制造以精密鍛造為主,它具有機械性能好、生產效率高、節能節材、 高精度、高可靠、高壽命等顯著優點,但對模具、生產工藝、自動化水平等都提出了更加嚴格的要求。

日本、德國等發達國家的企業,曾經長期占據著世界精鍛齒輪市場主要份額,并且,不僅僅是差速器,精密成形齒輪技術,在汽車齒輪中的應用范圍,一直不斷提升。

而精鍛科技經過三十年的發展,逐步追上并部分趕超了國際先進企業,目前以30%左右的市占率,處于國內龍頭位置。

從瀕臨破產,到行業龍頭

精鍛科技的誕生,可以追溯到1992年,在改革開放的浪潮之下,由泰縣粉末冶金廠與美籍華人葉濤堅旗下美國檀島合資設立,從事汽車齒輪生產業務,雙方分別持股75%、25%。

由于缺乏核心技術,以及國內汽車行業起步較晚,公司成立之初經營狀況一直沒有起色,連年虧損,1998年甚至陷入破產危機。為了擺脫困境,泰縣粉末冶金廠將所有股份轉讓給葉濤堅,其通過追加投資等措施,讓公司慢慢站穩了腳跟,于2002年開始扭虧。

因自己年事已高,葉濤堅很快心生退意,再加上2003年查出自己身患絕癥,轉讓股份進程加快,最終接手方正是如今精鍛科技的實際控制人夏漢關(及其他10位自然人)。

夏漢關是一位技術型管理者,是享受國務院特殊津貼的專家,有著全國鍛壓標準化技術委員會委員、全國汽車標準化技術委員會汽車變速器分技術委員會委員等身份。從1992年建立之初,他就擔任著公司副總經理一職,負責技術攻堅,這也為精鍛科技在研發方向的持續投資埋下了伏筆。

夏漢關接手之初的精鍛科技,在國內企業中技術水平還算不錯,但與國際競爭對手依舊差距明顯。

不過,自助者天助,時代的饋贈很快到來。

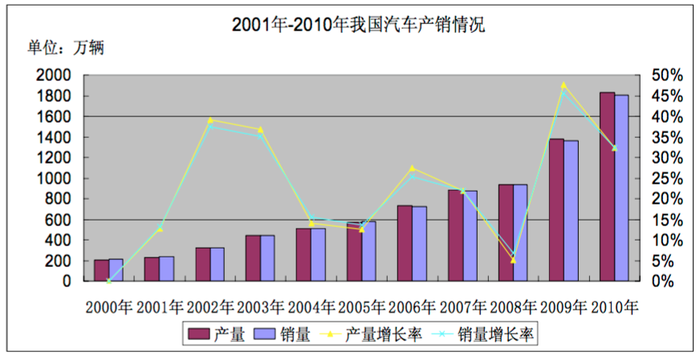

數據來自《中國汽車工業發展年度報告》、中國汽車工業協會統計信息網

隨著工業、居民經濟水平不斷提高,2000年后,我國汽車產業也進入快速增長階段,十年時間,產量從200萬輛,快速上升至1800萬輛左右,漲幅約9倍。

政策層面,2004年,《汽車產業發展政策》提出要“培育一批有比較優勢的零部件企業實現規模生產并進入國際汽車零部件采購體系”;2006年,“加快發展擁有自主知識產權的關鍵總成及零部件”被寫入《十一五規劃綱要》;2007年,《當前優先發展的高技術產業化重點領域指南》中出現“精密零部件成套加工技術”等表述......

得益于此,國內汽車公司發展迅速,眾多本土汽車零部件制造商,同樣迎來了一段黃金發展期。2010年,精鍛科技實現營業收入3.08億元,實現扣非凈利潤0.67億元,主要產品半軸齒輪、行星齒輪(差速器錐齒輪一般由行星齒輪、半軸齒輪組成)市占率分別達到28.46%、29.11%,已坐穩國內行業龍頭之位。

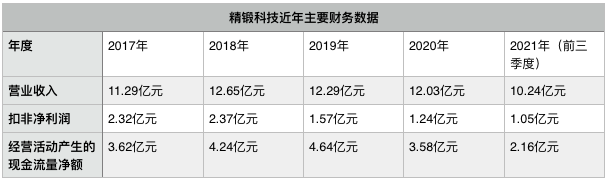

上圖信息整理自相關財報

2011年成功上市后,精鍛科技發展再度提速,2018年,營業收入、扣非凈利潤分別達到12.65億元、2.37億元的峰值,而后一直保持在相同水平。

競爭壁壘,三十年建成

三十年時間,精鍛科技從連年虧損、瀕臨破產,到營收十億、現金流健康,背后是其在行業內競爭壁壘的逐步建立。

最重要的,自然是技術壁壘。

技術出身的夏漢關,從公司副總經理到董事長、實控人,一直對技術創新高度重視。

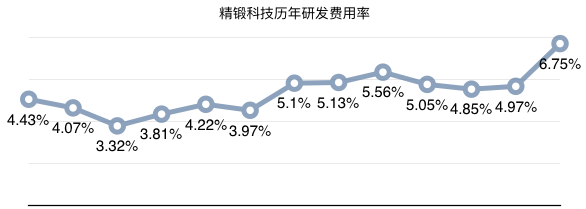

上圖信息整理自相關財報

可以看到,2013年之前,精鍛科技研發費用率大致保持在4%上下,而后數年,向上提高至5%左右,2020年再度提高為6.75%,投入的力度與持續性在汽車零部件上市公司中,都處于較高位置;與此同時,公司研發人員占比常年保持在15%。

提起人才,還有一個容易被忽視的細節,即該行業需要較多的熟練工。熟練工缺乏,一度是制約產能的重要因素,在多年發展過程中,精鍛科技通過高效對接、建立培訓體系等方式,探索出一套應對之策。

截至2021年上半年,精鍛科技擁有179件有效專利,其中包括42件發明專利;公司或旗下子公司擁有“綠色工廠”、“中國造·隱形冠軍”等稱號。

更加重要的是,長期積累下,公司的研發優勢已經轉化成了裝備優勢,其模具加工、測量、鍛造、熱處理、機加工等設備大多數是國內領先、國際一流,保證了產品開發周期、質量的穩定和交付的及時性。

值得注意的是,技術突破中,一點點摸索的過程遠比紙面上介紹復雜得多。

就在2011年,探討精鍛科技優勢的時候,券商等第三方機構,用的還是“與國外競爭對手相比,在價格方面具有優勢,同時已經具備質量可靠、性能穩定的特點”此類表述,公司在《招股書》中描述自身技術時,也僅表示“已經接近或達到國際同行先進水平”。

到了2017年,在回答投資者提問時,精鍛科技則表示“主要競爭對手是日本、德國、韓國等國外的同行,公司的技術水平、成本控制水平和產能等某些方面已強于或高于這些競爭對手”。

目前,精鍛科技的產品,有超三成為出口銷售,這也反映出國際知名企業對其技術水平的認可。

其次是市場壁壘。

在三十年的成長過程中,精鍛科技與一汽大眾、吉利汽車、長城汽車、沃爾沃、 福特、蔚來、理想等一線車企皆有著良好的合作關系,產品運用于奔馳、寶馬、奧迪、克萊斯勒一系列知名品牌汽車,經受住了時間的檢驗,以此建立起的客戶群體、品牌口碑,顯然是新進入者在短時間內很難獲取的。

再者是規模壁壘。

對大型車企來說,供應商產品品質與產能的穩定性都非常重要,而精鍛齒輪行業廠房、設備、生產線的投入,均需要大資金,長周期的投入。實際上,構建固定資產等資本開支,正是精鍛科技每年一項重要支出,如2018年、2019年、2020年三年,其購建固定資產、無形資產和其他長期資產支付的現金,合計13.63億元。

高額的投資,需要良好的資金結構作為支撐,相同報告期內,精鍛科技經營活動產生的現金流量凈額達到了12.46億元,幾乎僅靠自身造血,便能支撐上述投資。而作為業內龍頭上市公司,它自然有著更加豐富的融資渠道。

例如,就在2022年2月17日,精鍛科技發布了一份《向不特定對象發行可轉換公司債券預案》,擬募集不超過10億元資金,其中7.4億元,將用于新能源汽車電驅傳動部件產業化項目;另外,2020年11月,公司還通過發行股份方式,成功募集了9.9億元資金。

時代在轉向

精鍛齒輪領域,精鍛科技龍頭地位穩固,不過,危機并不僅僅來自于競爭對手,還有時代。

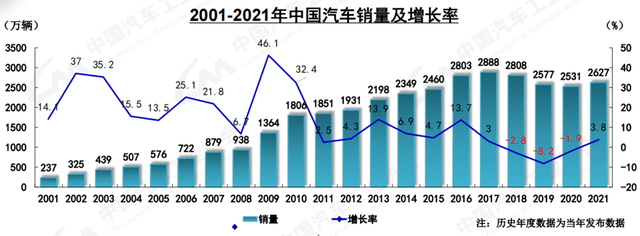

上圖來自中國汽車工業協會

2017年,我國汽車產銷量分別為2901.5萬輛、2887.9萬輛,達到歷史峰值,此后便開始掉頭,進入下行通道。疫情影響疊加下,2020兩年產銷量已分別降至2522.5萬輛、2531.1萬輛,三年降幅分別達13.06%、12.35%。2021年則有所回暖。

受此影響,正如第二部分所提,精鍛科技營業收入與扣非凈利潤,在2019、2020兩年均出現小幅下滑。

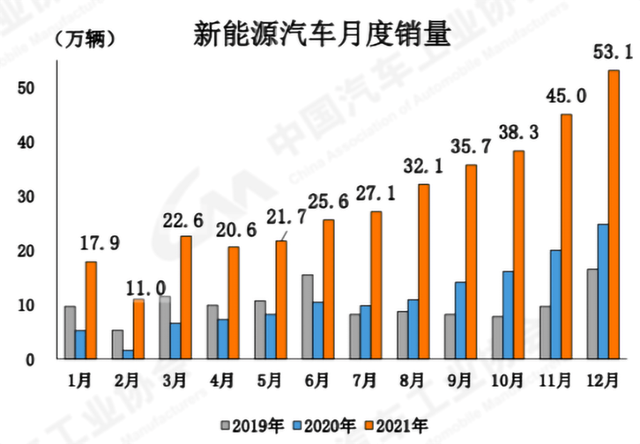

上圖來自中國汽車工業協會

更加重要的,是新能源汽車的異軍突起與猛烈沖擊。如圖所示,在汽車行業整體景氣度不佳的情況下,新能源汽車保持了強勁的增長勢頭,2021年全年,其產銷量分別為354.4萬輛和352.1萬輛,同比增幅均在160%左右。

新能源汽車廠商與燃油車廠商并不完全重合,這就需要上游零部件企業重新構建客戶關系、銷售渠道,在這一過程中,如果不能及時應對,調整生產、營銷策略,很容易被彎道超車。

當然,危與機通常并存,春江水暖鴨先知,作為汽車產業鏈的重要一環,精鍛科技對于新能源汽車領域很早就進行了關注。

早在2011年的《招股書》中,精鍛科技就已經提到了“新能源”,不過僅限于相關政策解讀;2012年年報中,開始提及“繼續以轎車市場為主攻方向,關注新能源汽車”;2013年,“拓展新能源汽車配套業務”,正式寫入公司發展戰略。

較早的關注與布局,讓精鍛科技得以積極面對時代的轉向,2021年上半年,其與蔚來、小鵬、理想多家主要新能源車企建立了業務聯系,給新能源車配套產品銷售額占營業收入比例為8.62%,同比提升提升6.44個百分點。對比新能源車與整體汽車行業的產銷量,這算得上是一個不錯的數據。

同時,為了跟上新能源汽車行業的爆發,如前所述,精鍛科技正通過募資等方式,努力推動相關產能建設。

值得一提的是,2015年,精鍛科技就曾與特斯拉進行過接觸,不過后續一直未有合作。

花開兩朵,從燃油車向新能源汽車的轉型,還蘊含著另一重大機遇——差速器總成。

新能源汽車的發展伴隨著電動化的提升,在這一過程,對差速器強度、精度、總成化設計能力提出了更高要求。據招商證券相關研報測算,若能由零部件供應商變為總成供應商,單車價值將會提升約三倍。

面對如此紅利,本就具備一定優勢的精鍛科技自然不想錯過,截至目前,已經獲得了匯川技術等公司新能源汽車差速器總成等項目定點,及國內外多家新能源汽車品牌相關項目提名;同時,2020年募集的資金,正是用來投資年產2萬套模具及150萬套差速器總成建設項目。

不過,盯上這片藍海的并非只有精鍛科技,例如汽車同步器生產商豪能股份(603809.SH)也在快速推進差速器總成布局,直言要做該領域的龍頭。

或主動或被動,跳出舒適區后的精鍛科技,將迎來更加強大的對手,這需要以“歸零”的心態,踏上一段全新的征程。