文|胖鯨頭條

據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2020年國(guó)內(nèi)益生菌產(chǎn)品的整體市場(chǎng)規(guī)模約為879.8億元,將在未來(lái)兩年內(nèi)成為又一個(gè)邁入千億規(guī)模的賽道。

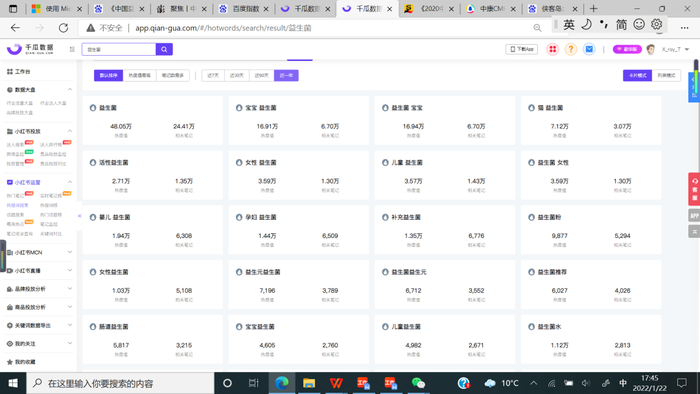

過(guò)去一年,小紅書(shū)關(guān)于“益生菌”的相關(guān)筆記超過(guò)24萬(wàn)篇,熱度值相當(dāng)于頂流明星“迪麗熱巴”的近4倍,與寶寶、寵物、女性相關(guān)的益生菌產(chǎn)品尤其受到關(guān)注。

益生菌市場(chǎng)火爆的背后離不開(kāi)國(guó)人對(duì)腸道/消化健康的重視以及益生菌概念的普及。根據(jù)益普索調(diào)研,后疫情時(shí)代,“腸道健康”被認(rèn)為是免疫力的重要組成部分,而用來(lái)調(diào)節(jié)腸道菌群平衡、維護(hù)腸道健康的益生菌是解決腸胃問(wèn)題的常用手段。眾多品牌廠(chǎng)商紛紛抓住這一概念,在線(xiàn)上媒體平臺(tái)大力宣傳、推廣益生菌產(chǎn)品。

奔向下一個(gè)千億級(jí)賽道的號(hào)角已然吹響,本文將帶著這些問(wèn)題進(jìn)行分析;并重點(diǎn)關(guān)注湯臣倍健、合生元、科拓生物、Wonderlab等益生菌頭部、熱門(mén)品牌,見(jiàn)微知著,把握品牌動(dòng)向及趨勢(shì)。

品類(lèi)爆發(fā)

提到益生菌產(chǎn)品,很長(zhǎng)一段時(shí)間消費(fèi)者將其等同于發(fā)酵乳制品、益生菌飲料,這得益于多年的市場(chǎng)教育以及龍頭品牌的不斷投入。

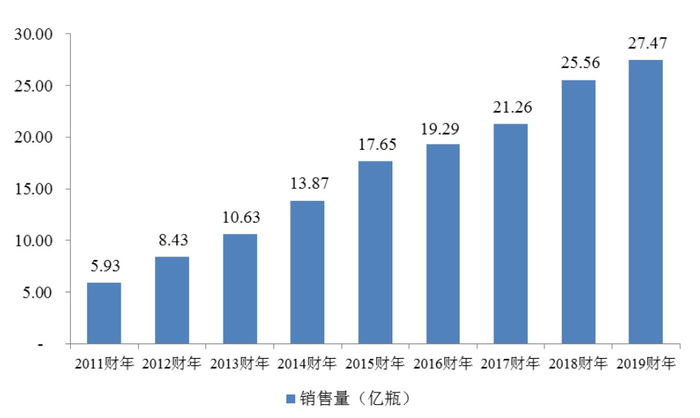

以益生菌飲料為例,它的走紅與養(yǎng)樂(lè)多在中國(guó)的推廣有密不可分的關(guān)系。2002年,養(yǎng)樂(lè)多進(jìn)入中國(guó),帶動(dòng)國(guó)人對(duì)活菌型乳酸菌飲料的認(rèn)知,讓小瓶子走進(jìn)千家萬(wàn)戶(hù)。根據(jù)養(yǎng)樂(lè)多財(cái)報(bào),2011-2019年,中國(guó)大陸共計(jì)銷(xiāo)售養(yǎng)樂(lè)多超150億瓶。蒙牛、伊利、味全等也相繼推出活菌型乳酸菌飲品。

如今益生菌已經(jīng)被添加到更多飲品品類(lèi),包括果汁、咖啡、茶飲料等,包括咖啡連鎖品牌COSTA推出的益生菌桃桃拿鐵、光明悠焙上新的五款特加益生菌鮮果飲品。不過(guò)隨著養(yǎng)樂(lè)多去年因涉嫌疫情虛假宣傳被罰,消費(fèi)者對(duì)益生菌飲品的信任度有所下降,飲品中所含的益生菌數(shù)量、成活率和實(shí)際能發(fā)揮的功效更多受到關(guān)注。益生菌在飲品市場(chǎng)的故事似乎沒(méi)那么好講了。

伴隨消費(fèi)者認(rèn)知提升的一大機(jī)遇是需求轉(zhuǎn)向更加專(zhuān)業(yè)的益生菌膳食補(bǔ)充劑,益生菌已經(jīng)成為保健食品中增速最為明顯的類(lèi)目之一。消費(fèi)者的訴求更為多元,除了腸胃消化健康外,體重管理、提升免疫力、美容護(hù)膚、女性健康、改善情緒等也成為購(gòu)買(mǎi)益生菌補(bǔ)劑的理由。

以功效為靶,益生菌與其他復(fù)合成分的融合成為品類(lèi)創(chuàng)新的一大趨勢(shì)。如針對(duì)美容護(hù)膚的功效,不少品牌在益生菌的基礎(chǔ)上進(jìn)一步添加維C、膠原蛋白、透明質(zhì)酸等可食用美容成分,形成差異化賣(mài)點(diǎn),滿(mǎn)足更豐富的功能需求。

另外在大健康的消費(fèi)潮流下,益生菌的應(yīng)用場(chǎng)景也從專(zhuān)業(yè)賽道進(jìn)一步拓展到更加日常、碎片化的消費(fèi)場(chǎng)景,如零食、護(hù)膚品、調(diào)味品、口腔護(hù)理產(chǎn)品,“萬(wàn)物皆可益生菌”,這是一個(gè)看起來(lái)充滿(mǎn)機(jī)會(huì)、大有可為的市場(chǎng)。

縱觀(guān)中國(guó)當(dāng)前的益生菌市場(chǎng),按照發(fā)展階段及所處的行業(yè)位置可大致分為3大競(jìng)爭(zhēng)梯隊(duì):以湯臣倍健、健合為代表的營(yíng)養(yǎng)保健品龍頭;以科拓生物、一然生物為代表的本土研發(fā)型企業(yè);以Wonderlab、Keep為代表的新消費(fèi)品牌,他們的發(fā)展方向、所面臨的競(jìng)爭(zhēng)環(huán)境已形成分化的格局。

營(yíng)養(yǎng)保健品龍頭:不進(jìn)則退,進(jìn)入綜合實(shí)力比拼階段

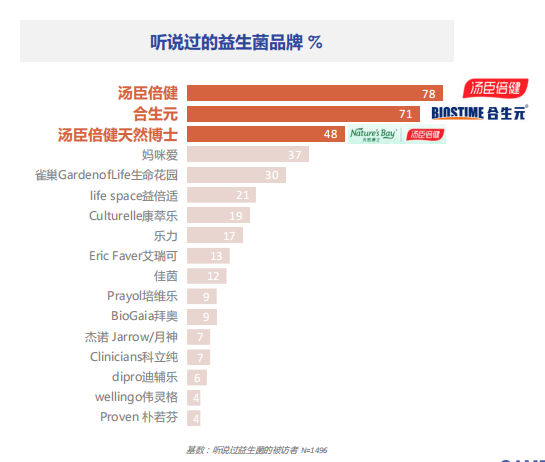

在眾多營(yíng)養(yǎng)保健品品牌中,認(rèn)知度較高的是湯臣倍健和合生元。其中湯臣倍健于2018年收購(gòu)澳洲益生菌品牌 Life-Space,開(kāi)拓益生菌領(lǐng)域產(chǎn)品,在雙11大戰(zhàn)中,Life-Space連續(xù)兩年奪得天貓跨境保健益生菌類(lèi)目TOP1;合生元是健合集團(tuán)旗下的專(zhuān)注于嬰幼兒營(yíng)養(yǎng)的品牌,歐睿數(shù)據(jù)顯示,合生元益生菌2018年、2019年連續(xù)兩年獲得全球嬰童益生菌第一品牌,在中國(guó)所占市場(chǎng)份額超過(guò)70%。從兩大品牌的發(fā)展中我們可以窺知一二。

更專(zhuān)業(yè)的配方以及更有針對(duì)性的解決方案是Life-Space受到歡迎的主要原因。Life-Space一直以“多菌種”、“高活菌”為賣(mài)點(diǎn),其產(chǎn)品線(xiàn)覆蓋嬰幼兒、兒童、成人、孕婦、老人各個(gè)年齡段,滿(mǎn)足不同消費(fèi)群體的個(gè)性化需求。

如今Life-Space已成為湯臣倍健大單品戰(zhàn)略的重要組成部分,作為繼健力多、健視佳后的第三個(gè)大單品,獲得的支持力度顯著增加。2020年初獲批藍(lán)帽子、配置獨(dú)立的經(jīng)銷(xiāo)商體系,Life-Space正加速向藥店、母嬰等線(xiàn)下和終端渠道滲透,釋放協(xié)同效應(yīng)。2021年前三季度Life-Space國(guó)內(nèi)產(chǎn)品實(shí)現(xiàn)收入1.65億元,同比增長(zhǎng)26%,有望復(fù)制健力多10億量級(jí)大單品的成長(zhǎng)軌跡。

與Life-Space形成對(duì)比的是合生元的下行趨勢(shì)。從2020年開(kāi)始健合集團(tuán)益生菌業(yè)務(wù)增速就已經(jīng)趨緩,2021年前三季度營(yíng)收更是下滑了33.8%。這一方面是由于健合集團(tuán)近年來(lái)加注Swisse和奶粉業(yè)務(wù)板塊,帶來(lái)對(duì)益生菌業(yè)務(wù)的資源擠占;另一方面蒙牛、光明、澳優(yōu)等乳企巨頭的加速布局也進(jìn)一步蠶食原有的市場(chǎng)份額。

更多巨頭入局帶來(lái)更充分的競(jìng)爭(zhēng),市場(chǎng)集中度整體趨于下降,企業(yè)之間的博弈進(jìn)入到研發(fā)、產(chǎn)品、渠道等綜合實(shí)力的比拼,不進(jìn)則退。健合集團(tuán)也正試圖扭轉(zhuǎn)其在益生菌市場(chǎng)的頹勢(shì),包括推出益生菌兒童咀嚼片新品、擴(kuò)張銷(xiāo)售點(diǎn)及與奶粉品類(lèi)的交叉銷(xiāo)售、增加在央視等主流媒體的曝光熱度等。至于百舸爭(zhēng)流下,誰(shuí)主沉浮?還有待市場(chǎng)的進(jìn)一步驗(yàn)證。

本土研發(fā)型企業(yè):技術(shù)追趕者,“中國(guó)”紅利正當(dāng)時(shí)

益生菌產(chǎn)業(yè)具有較高的技術(shù)壁壘,尤其是上游的優(yōu)質(zhì)菌種研發(fā)及規(guī)模化生產(chǎn),具備資金和研發(fā)實(shí)力的大企業(yè)更占據(jù)優(yōu)勢(shì)。目前我國(guó)的益生菌上游產(chǎn)業(yè)仍被國(guó)際巨頭壟斷,據(jù)天風(fēng)證券數(shù)據(jù),國(guó)外廠(chǎng)商美國(guó)杜邦(50%)與丹麥科漢森(35%)為國(guó)內(nèi)益生菌原料占比最大的兩家公司,這兩家國(guó)外公司就占到國(guó)內(nèi)整體原料市場(chǎng)的85%左右。

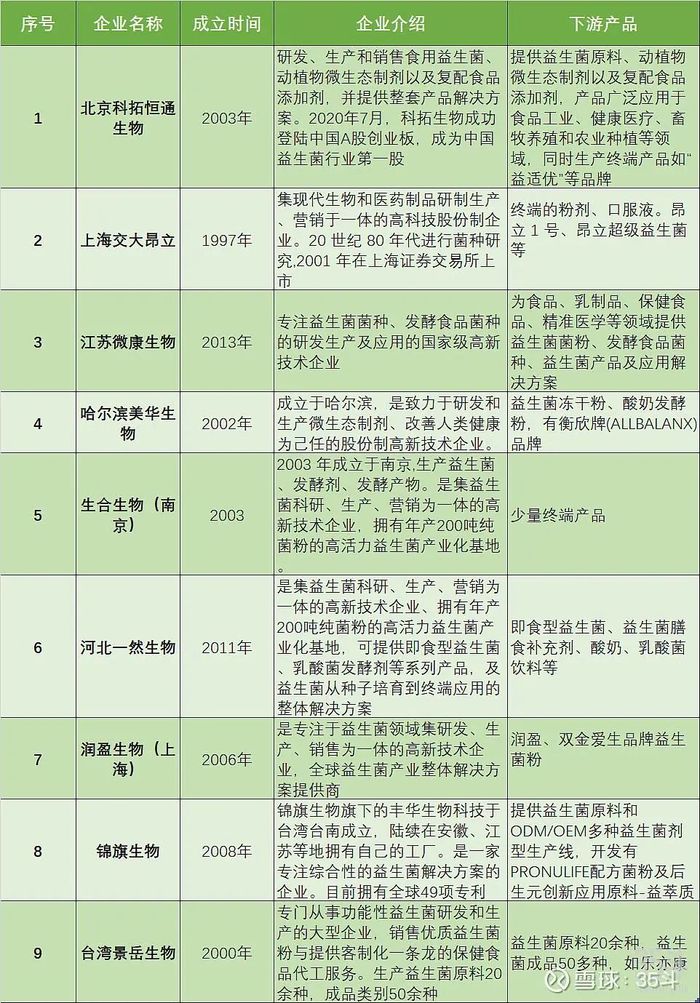

不過(guò)仍有一批默默積蓄實(shí)力的本土研發(fā)型企業(yè)開(kāi)始冒尖。其中2003年成立、以復(fù)配食品添加劑業(yè)務(wù)起家的科拓生物更是成為中國(guó)益生菌行業(yè)第一股,于2020年成功上市。如今科拓生物已分離鑒定和保藏乳酸菌和雙歧桿菌20000余株,是國(guó)內(nèi)最大的乳酸菌菌種資源庫(kù)之一;截至2020年底擁有益生菌相關(guān)的發(fā)明專(zhuān)利 56 項(xiàng),與蒙牛乳業(yè)、江中藥業(yè)等長(zhǎng)期合作,開(kāi)啟對(duì)境外菌株的替代。

近年來(lái),科拓生物食用益生菌制品業(yè)務(wù)保持快速增長(zhǎng)態(tài)勢(shì),2021年中,該項(xiàng)業(yè)務(wù)營(yíng)收同比增長(zhǎng)123%,占整體業(yè)務(wù)比重從2019年的6.46%上升到2021年中的16.84%。相比其他業(yè)務(wù),益生菌產(chǎn)品的高利潤(rùn)率(毛利率在70%以上)也促使企業(yè)加大馬力,除了原料菌粉外,進(jìn)一步推出終端產(chǎn)品,構(gòu)建持續(xù)增長(zhǎng)的正向循環(huán)。

以科拓生物為代表的本土研發(fā)型企業(yè)增長(zhǎng)的背后,除了益生菌需求爆發(fā)外,還有消費(fèi)者對(duì)“中國(guó)菌”的期待。據(jù)《中國(guó)益生菌消費(fèi)認(rèn)知狀況報(bào)告(2020)》調(diào)研顯示,46%的消費(fèi)者認(rèn)為中國(guó)研發(fā)的益生菌更適合國(guó)人體質(zhì)。這將成為國(guó)產(chǎn)益生菌實(shí)現(xiàn)彎道超車(chē)的重要支點(diǎn)。

同時(shí)國(guó)內(nèi)相關(guān)標(biāo)準(zhǔn)、制度的完善也將進(jìn)一步釋放政策紅利。長(zhǎng)期以來(lái)“中國(guó)菌”發(fā)展的一個(gè)制約因素是相關(guān)部門(mén)未放開(kāi)本土菌種的商業(yè)應(yīng)用、資質(zhì)審批難度高。2021年11月《益生菌食品》團(tuán)體標(biāo)準(zhǔn)正式發(fā)布,首次明確“益生菌食品”使用的益生菌菌株應(yīng)當(dāng)滿(mǎn)足的法規(guī)依據(jù)及技術(shù)方面的要求,填補(bǔ)行業(yè)市場(chǎng)空白。技術(shù)標(biāo)準(zhǔn)的完善對(duì)于刺激企業(yè)加大自主益生菌研究和應(yīng)用無(wú)疑起到積極正向的作用。

新消費(fèi)品牌:場(chǎng)景&產(chǎn)品微創(chuàng)新,呈快消化趨勢(shì)

如果說(shuō)營(yíng)養(yǎng)保健品龍頭、本土研發(fā)型企業(yè)在益生菌產(chǎn)品專(zhuān)業(yè)化的道路上下求索,新消費(fèi)品牌們則用他們一貫擅長(zhǎng)的用戶(hù)思維、互聯(lián)網(wǎng)思維走出了另外一條路。通過(guò)滲透消費(fèi)者、尤其年輕消費(fèi)者的不同生活場(chǎng)景;創(chuàng)新高顏值、便捷化、食用友好的包裝和產(chǎn)品形態(tài);配合明星效應(yīng)、社交平臺(tái)種草等手段在短時(shí)間內(nèi)迅速占領(lǐng)消費(fèi)心智,培養(yǎng)用戶(hù)使用習(xí)慣,收割電商銷(xiāo)量。

如WonderLab益生菌小藍(lán)瓶(凍干粉)聚焦Z時(shí)代90-95后女性減肥場(chǎng)景,憑借高顏值外表成為繼營(yíng)養(yǎng)代餐奶昔后的第二個(gè)爆款單品;益生菌膳食品牌“每日的菌”推出每日劑量獨(dú)立包裝、7日為一盒的益生菌咀嚼片,通過(guò)加入鮮果壓榨原汁凍干粉,讓產(chǎn)品貼近“好吃的食物”形態(tài);主打健康輕食的每鮮說(shuō)推出跳跳糖粉劑益生菌,可以直接吃進(jìn)嘴里,有跳跳糖的感覺(jué),并聯(lián)動(dòng)新生代偶像林墨、鐘楚曦等推廣出圈。后兩個(gè)品牌均在去年獲得數(shù)千萬(wàn)人民幣Pre-A輪融資。

繁榮之下,這些新消費(fèi)品牌卻難逃“虛假宣傳”和“代工”質(zhì)疑。一方面很多新興益生菌產(chǎn)品介于保健品和食品之間,在監(jiān)管上屬于食品范疇、但宣傳中提及保健功效,常常被消費(fèi)者質(zhì)疑是“智商稅”、打擦邊球;另一方面新興品牌普遍沒(méi)有自己的研發(fā)團(tuán)隊(duì),更多是依靠代工廠(chǎng),而國(guó)內(nèi)代工廠(chǎng)的水平良莠不齊,據(jù)36kr報(bào)道,很多益生菌代工廠(chǎng)不了解“水活度”,更不能準(zhǔn)確監(jiān)測(cè)“水活度”,而這是對(duì)益生菌產(chǎn)品活性極為關(guān)鍵的一個(gè)控制指標(biāo)。

在欠缺核心技術(shù)、供應(yīng)鏈和監(jiān)管基礎(chǔ)設(shè)施不完善的情況下,品牌間的競(jìng)爭(zhēng)會(huì)很快流于同質(zhì)化、短周期,這意味著新消費(fèi)品牌的廝殺會(huì)更為慘烈。參考較為成熟的日本市場(chǎng),對(duì)于醫(yī)藥品、營(yíng)養(yǎng)功能食品、特定保健品、一般健康食品都有清晰的界定,消費(fèi)者的需求亦有不同層次之分。滿(mǎn)足部分消費(fèi)者的“輕功能”和“泛健康”需求,進(jìn)行快消化的產(chǎn)品迭代和營(yíng)銷(xiāo)創(chuàng)新將是新消費(fèi)品牌持續(xù)發(fā)展的一條有效途徑。屆時(shí)益生菌概念也將會(huì)作為眾多健康成分中的一種,逐漸回歸理性。

搶占先機(jī)

事實(shí)上,在益生菌產(chǎn)業(yè)的發(fā)展中,逐漸受到認(rèn)可的一點(diǎn)是微生態(tài)對(duì)人體的影響不僅僅體現(xiàn)在上下消化道,人體的泌尿和生殖道、心血管、皮膚、神經(jīng)、內(nèi)分泌、免疫、呼吸,甚至骨骼、肌肉等都與微生態(tài)息息相關(guān)。不管是母嬰健康、臨床營(yíng)養(yǎng)還是更多其他疾病,或許都可以圍繞著微生態(tài)去尋找突破的方向,這也正是益生菌行業(yè)未來(lái)更大的發(fā)展機(jī)遇所在。

在世界范圍內(nèi),關(guān)于微生物組治療領(lǐng)域的研究都是一個(gè)熱門(mén)方向,可能成為醫(yī)療領(lǐng)域一股顛覆性的力量。我國(guó)關(guān)于益生菌相關(guān)研究的論文數(shù)量從2000年開(kāi)始持續(xù)穩(wěn)步增長(zhǎng),至2018年,中國(guó)的年度論文發(fā)表數(shù)量反超美國(guó),正成為益生菌研究的中堅(jiān)力量。

在產(chǎn)業(yè)實(shí)踐層面,不少企業(yè)開(kāi)始就部分核心菌株的診療功效進(jìn)行科學(xué)實(shí)驗(yàn)和臨床驗(yàn)證,提前進(jìn)行相關(guān)專(zhuān)利布局。如前文提到的科拓生物,據(jù)公開(kāi)資料顯示,近年來(lái)與國(guó)內(nèi)多家三甲醫(yī)院聯(lián)合累計(jì)開(kāi)展50多項(xiàng)臨床試驗(yàn),包括輔助治療二型糖尿病、預(yù)防上呼吸道感染、緩解哮喘癥狀、抗焦慮、抗過(guò)敏等益生功能。從2019年開(kāi)始,公司開(kāi)始布局益生菌制藥領(lǐng)域,目前正在申請(qǐng)抗幽門(mén)螺桿菌核心菌株專(zhuān)利。可以想見(jiàn),新的研究成果的發(fā)現(xiàn)和普及將為益生菌市場(chǎng)的激活帶來(lái)更大想象空間。

益生菌領(lǐng)域的個(gè)性化健康解決方案也是一大機(jī)遇所在。這是由于益生菌的作用具有“菌株和人群特異性”,不同種屬、菌株,其生理、代謝存在一定差異,對(duì)人體的作用也不盡相同,同時(shí)宿主的基因型、生活環(huán)境、飲食等因素也會(huì)影響益生菌功能的發(fā)揮。因此更需要根據(jù)每個(gè)人的特點(diǎn)進(jìn)行個(gè)性化使用及治療。

這方面可以參考美國(guó)訂閱營(yíng)養(yǎng)素品牌Care/of,可以基于客戶(hù)的個(gè)人生活習(xí)慣、飲食、每日行程、病史和未來(lái)健康目標(biāo)等推薦合適的維生素和補(bǔ)充劑,并通過(guò)開(kāi)展調(diào)查和數(shù)據(jù)分析,制定適合客戶(hù)個(gè)人情況的健康建議和營(yíng)養(yǎng)品組合。

如今定制化趨勢(shì)在維生素及其他營(yíng)養(yǎng)品領(lǐng)域已相當(dāng)明顯,如雀巢收購(gòu)旗定制營(yíng)養(yǎng)品牌Persona Nutrition;Fancl推出其定制營(yíng)養(yǎng)品牌Personl ONE;善存、LemonBox等紛紛推出定制維生素營(yíng)養(yǎng)包...而根據(jù)GlobalData調(diào)查表明,全球71%的消費(fèi)者認(rèn)為根據(jù)個(gè)人健康需求定制化的產(chǎn)品更加有吸引力,越來(lái)越多的消費(fèi)者為健康定制化服務(wù)買(mǎi)單。

益生菌領(lǐng)域也出現(xiàn)了一批專(zhuān)注腸道菌群檢測(cè)和定制化服務(wù)的企業(yè),如華大基因通過(guò)檢測(cè)腸道菌群的組成,為消費(fèi)者匹配最合適華大自有菌珠益生菌產(chǎn)品、代餐等安全減脂產(chǎn)品、專(zhuān)業(yè)的營(yíng)養(yǎng)師定制的膳食指導(dǎo)服務(wù)。不過(guò)由于人體菌群環(huán)境復(fù)雜,益生菌的作用機(jī)制尚無(wú)十分明確的定論,離真正實(shí)現(xiàn)定制化仍有相當(dāng)一段距離。

不過(guò)我們還是對(duì)科技的力量抱以期待,在“全民健康”的大背景下,也希望有更多企業(yè)在賽道紅利裹挾之外,回歸為消費(fèi)者創(chuàng)造價(jià)值、用商業(yè)力量解決社會(huì)問(wèn)題的初心和本質(zhì)。