文|陀螺電競

回顧2021年全球電競市場的表現,通過收購、合并進行資源整合和擴展電競領域新業務的發展形勢開始成為主流。越來越多的電競企業,開始尋求從“電競領域垂直業務”突破到“電競綜合體”。

陀螺電競通過梳理2021年電競合并、并購案例發現,電競企業之間的合并、并購已然成為電競產業當下的主要趨勢。

其原因在于:第一,包括電競俱樂部、電競內容平臺、電競賽事制作商等電競企業,在垂直領域的覆蓋接近飽后,即開始在電競其他領域尋求增長點;第二,合并案多發生在電競產業中游,在變現能力單一的影響下,電競企業對多元的變現模式有直接的需求。

伴隨著更多的電競企業觸碰到業務增長瓶頸,將對“業務多元化”有著更大的需求。電競企業未來的發展方式之一,“合并”的形式將占到很大的份額。

1、39起合并案,電競俱樂部成主角

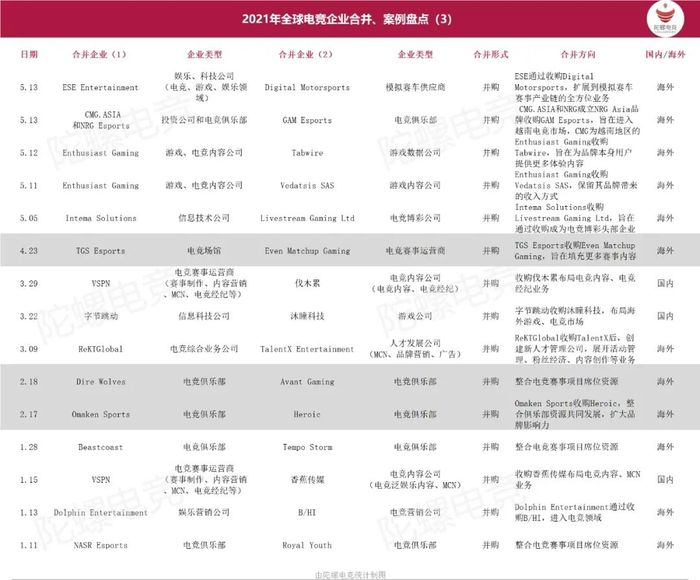

根據市場的公共消息,陀螺電競整理了2021年電競產業的合并案例共39起。其中海外市場35起,地區跨度比較大,包含北美、東南亞、中東、歐洲等多個地區。國內則有4起,分別是:字節跳動收購沐瞳科技;VSPN收購香蕉傳媒和伐木累;星競威武和NIP進行合并。

在2021年的39起電競合并案中直接發起并購涉及經濟交易的有34起,其他4起為品牌自主合并展開戰略合作,而剩余的北美電競俱樂部FaZe Clan與空殼公司B.Riley Principal 150 Merger Corp的合并是旨在借殼上市,這種案例并不多,整個2021年只有1起。

在2021年的39起電競合并案中直接發起并購涉及經濟交易的有34起,其他4起為品牌自主合并展開戰略合作,而剩余的北美電競俱樂部FaZe Clan與空殼公司B.Riley Principal 150 Merger Corp的合并是旨在借殼上市,這種案例并不多,整個2021年只有1起。

在收購、合并的電競企業中多數都并不只是布局某一垂直領域,為方便理解,這里我們以企業的主要業務進行區分:陀螺電競統計制圖

從企業類別上看,電競俱樂部是電競合作案中最活躍的一類電競企業,其次是“游戲、電競內容公司”和“電競賽事運營商”。統計的39起合并案中,參與的電競俱樂部高達32家,游戲、電競內容公司有5家,賽事運營商為4家。

在“合并、并購目的”一項中,電競俱樂部的合并方式較為多元。如俱樂部同俱樂部之間展開合作進行賽事資源整合,通過合并擴大品牌的影響力;亦或者同電競領域其他產業拓展新領域、新業務,通過俱樂部的龐大流量為雙方合作的新業務發展提供用戶流量支撐。

此外,電競領域的其他電競企業,如電競賽事運營商SiegeGG收購《彩虹六號:圍攻》賽事門戶網站SiegeGG開展電競數據這類垮業務并購,通過收購獲取更多業務模式和變現能力,在電競合作案例中也頗為常見。

在電競企業合并案例中,海外的俱樂部則是表現的要更大膽一些,國內電競俱樂部僅有“星競威武”。

除了海外是多地區統計這個因素之外,陀螺電競分析,有一部分原因是因為國內的多數電競俱樂部都背靠大型企業,如滔搏俱樂部是由滔搏運動出資、LNG是李寧旗下的戰隊、JDG是京東電商旗下的電競品牌。國內的電競俱樂部已經成為各大企業爭相布局的重點領域,而俱樂部業務在其中主要提供“品牌名片”的流量價值。

2、電競企業合并三大方向:全球化品牌、多元變現業務、小型產業鏈

通過梳理,陀螺電競分析出電競企業合并的方向主要有三個:

首先,是企業之間通過合并進行資源整合,進一步擴大品牌的影響力,打造全球向的電競品牌。這部分在電競俱樂部的合作中體現的非常明顯。

去年8月份,中國電競俱樂部星競威武集團(eStar和V5)與瑞典NIP電競俱樂部合并成立星威忍者集團,在深圳、武漢、巴西和瑞典都設有電競主場和事業部。星威忍者集團將整合兩家企業的賽事項目席位和業務,包括LPL、KPL、CS:GO、Valorant、彩虹六號等多項頂級電競聯賽的參賽席位。

北美電競俱樂部Oxygen Esports(OXG)和Boston Uprising在合并后,獲得了第12個《使命召喚》聯賽特許經營權,這將填補OpTic Gaming與Envy Gaming合并后空缺的席位;位于阿聯酋的電競俱樂部Nigma與Galaxy Racer Esports合并后,Nigma改名為Nigma Galaxy,兩家企業共同管理來自Galaxy Racer旗下的League of Legends,VALORANT,CS:GO,Free Fire,PUBG MOBILE,BGMI和Fortnite等分部。

現階段,包括英雄聯盟、CS:GO、王者榮耀等頭部以及一些新興電競項目都已經開啟了席位制,相較于花高價購買席位從零打造某項賽事的分部,從趨勢可以看出,電競俱樂部之間的合并,可以囊括更多主流電競項目的席位,在賽事影響力層面獲得更多競爭力。其次,跨地域的合作,也有助于俱樂部打開海外市場,聚攏不同地區的粉絲流量。同時,品牌贊助吸引力將從單個地區升級到全球領域。

其次,更多的大型企業開始通過收購的形式,快速在電競領域完成布局,從去年的電競產業合并形式這一項中也可以看到,通過收購進行資源整合是電競領域最常見的形式。

在陀螺電競整理的39起合并案中,其中不乏有第一次進入電競的企業,其目的是通過并購開拓電競這個新的市場。對大型企業來說,本身具備打造一個電競品牌的實力,但遠不如并購來得直接。

而一些在某個地區、和電競領域某項業務中已經覆蓋了一定市場規模的企業,想要獲得更多市場,或者發展更多元化的“變現業務”,實現新的企業規模增長,仍然需要通過并購的形式求創新、求發展。通過一系列的收購,是這類企業保證品牌優勢、快速全方位布局電競產業的重要形式。

去年,VSPN先后收購香蕉傳媒和伐木累,被收購的兩家品牌除了電競內容業務之外,還包括電競經紀業務和電競領域諸多KOL資源。通過收購國內頭部的MCN機構,VSPN獲得了電競泛娛樂內容、電競MCN、電競經濟的主要市場份額。

對具備并購資產的企業來說,一是為了進入新的市場。其次是企業為了增強自己的優勢和提升業務規模,對并購的發展形式有強烈的需求。

最后,一些電競企業在擴展業務時,往往會先對自身所在領域的上游、下游企業進行合并或者收購,憑借品牌自身在某一垂直領域的資源優勢,打通上下級,構建一個小型的產業鏈閉環。逐步擴大企業在特定領域的市場覆蓋率。

較為典型的有,發展電競俱樂部和MCN業務的中東電競公司Galaxy Racer收購電競綜合服務公司VY Esports,用以提升旗下藝人的知名度和舉辦粉絲向活動發展粉絲經濟;游戲媒體公司Enthusiast Gaming收購游戲數據統計平臺Tabwire,吸引更多受眾群體;賽事運營商Gfinity收購《彩虹六號:圍攻》賽事門戶網站,開展電競數據業務等等。

3、電競市場競爭加劇,綜合性服務平臺成發展標的

電競企業對品牌影響力和變現業務渠道的高需求,促使“合并和并購”成為電競企業發展模式的常態化。深入分析“電競合并案”的背后,還存在多方面因素值得注意。

首先對電競俱樂部而言,上述中提到,越來越多的電競項目都開始逐步開展席位制度,電競俱樂部選擇合并發展很大原因是想通過合并資源整合,減少購買賽事席位和培養某個項目分部的高額支出,全方位的打造賽事業務矩陣。

除此之外,另一層原因是電競市場發布的多項報告已經證明,處于電競產業鏈中游企業的商業轉化存在不確定性:轉化途徑不明顯、核心受眾亟待轉化、付費意愿與產品影響力體現不足等。這也是電競合并案中多以中游電競企業為主。

電競俱樂部的收入來源主要分為三個方面:品牌贊助、聯賽分成、選手轉會和主播等收入。從全球電競市場的俱樂部發展路徑來看,電競俱樂部的收入很難覆蓋俱樂部的高額支出,達到收支平衡已經是電競俱樂部變現能力較強的表現。

電競俱樂部打造的品牌名牌具有龐大的流量效應,但想垂直的變成變現卻很難。電競行業從業人員告訴陀螺電競,現階段電競俱樂部很難實現傳統體育俱樂部的盈利規模,但將電競龐大的流量賦能到其他行業,或許會開拓出新市場、新業務、新渠道。

如今,我們已經很難看到哪家電競企業在垂直做戰隊業務。更多的電競俱樂部開始認識到這點并全力挖掘品牌自身的私域流量價值,將自身打造成不同產業和用戶之間的連接器。在電競俱樂部的拓展業務中,除了以電競MCN和電競經紀業務等人才資源為變現的業務之外,同電競內容平臺、電競酒店、電競教育等領域的合作,也是電競俱樂部的發力方向。

在合并案例中,除俱樂部之外,C端的內容平臺和B端的電競營銷、服務型企業聯系也是十分緊密。

一方面是因為這兩類電競企業對對方的資源都有著強烈需求。以電競內容為代表的C端企業,通過內容積累了大量用戶群體。但這類企業的用戶付費意愿往往比較低,導致變現路徑不明確。如何將電競流量價值轉化為經濟價值,一直是這類企業思考的重點難題。而服務企業的B端電競營銷服務公司,自身并沒有流量。而流量傳播又是服務型的B端企業招商的重要指標之一。

這也就促成了雙方之間的合并、并購,內容平臺內容的流量將成為B端企業競標項目的有力支撐,B端企業的營收模式也將彌補C端企業的變現困難問題,將變現思路從粉絲轉移到企業。

另一方面,在電競產業飛速發展的情境下,現階段已然很難保持在單個垂直領域的發展速度。且隨著更多大型集團的入局,競爭環境也將加劇。成為電競圈內圈外的首選服務商。這也就促使中下游的電競企業向“綜合性平臺”發力,雙方在合并后將使品牌突破所在的業務板塊,將觸角延伸到電競領域的方方面面,互相彌補業務短板。以求形成更大的競爭優勢,實現更多變現渠道。

結語:

電競產業仍處于上升的大趨勢之中,圍繞電競的投資浪潮遠沒有結束。從業務發展角度上看,陀螺電競認為電競產業未來或許會迎來一波并購整合高峰。一來是因為圈外的大型集團對收購電競領域的企業,有能力、有需求。另一方面,多數電競企業已經在垂直市場的覆蓋接近飽和,開始嘗試探索其他電競業務和變現模式。這些因素,都將加快電競企業之間合并、并購的速度。