文|獵云網

2月25日,根據港交所文件,思派健康向港交所主板更新招股書,摩根士丹利、中金公司和海通國際擔任聯席保薦人。

從2014年切入大健康賽道,以醫療大數據起家,思派健康致力于打通中國醫療健康系統的患者、醫生、醫療機構、制藥公司及支付方之間的壁壘,構建醫藥健保的服務閉環。

歷經8輪融資共計超30億人民幣,但思派健康依然未能實現盈利。再次遞交招股書沖刺IPO,思派健康的勝算有幾何?

騰訊、IDG加持,難逃盈利魔咒

從2014年成立以來,思派健康一共完成了8輪融資,總金額超30億人民幣,背后的投資方包括IDG資本、平安創投、騰訊投資、時代資本等知名機構。

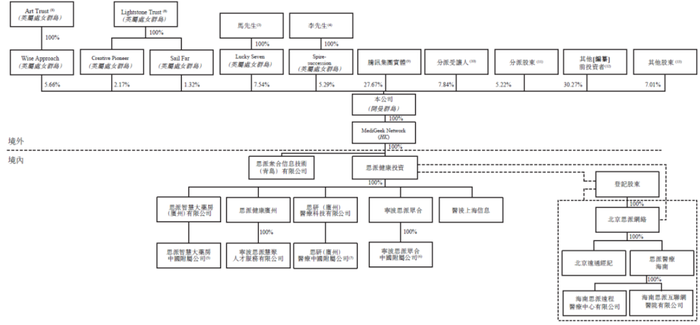

來源:招股書

IPO前,創始人馬旭廣通過LuckySeven行使公司約7.54%投票權,李繼通過Spire succession,持股5.29%;三家雇員激勵平臺Wise Approach、Creative Pioneer、Sail Far,分別持股5.66%、2.17%、1.32%,合計持股約9.16%。

根據招股書顯示,IPO前,騰訊持股27.67%,為思派健康的最大股東。IDG資本,通過IDG China Venture、IDG China V,分別持股2.92%、0.17%,合計持股3.09%。

雖然有眾多明星投資機構加持,但思派健康一直未能實現盈利。

來源:招股書

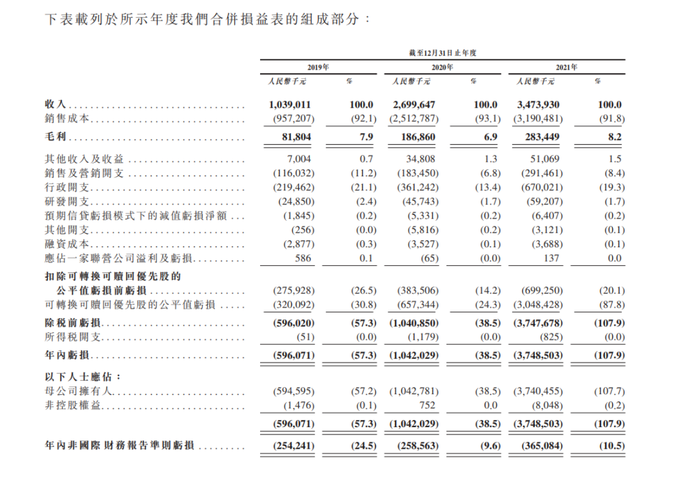

招股書顯示,在過去的2019年、2020年和2021年三個財政年度,思派健康的營業收入分別為10.39億、27.00億和34.4億元人民幣,相應的凈虧損分別為5.96億、10.42億和37.49億元人民幣,相應的非國際財務報告準則虧損分別為2.54億、2.59億、3.65億元人民幣。

做規模還是做盈利,一直是一個難解的題。思派健康的答案是先擴大規模,虧損之下,思派健康的DTP藥房規模一直在擴張,在2021年6月30日至12月31日期間,新增了十家。

9成營收來自藥房

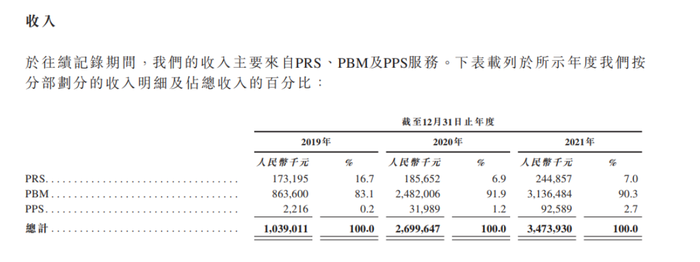

思派健康目前經營三條業務線,包括醫生研究解決方案(PRS)、藥品福利管理(PBM)及供應商與支付方解決方案(PPS)。

在PRS業務線中,思派健康從事SMO(臨床試驗現場管理組織)業務,以支持制藥公司從I期到IV期臨床試驗的藥物研發過程,也為上市后創新藥物提供真實世界研究服務。

PBM業務線包括特藥藥房及以患者為中心的增值藥師服務,專注于治療腫瘤及其他危重疾病的特藥。PPS經營的主要業務為商業健康保險計劃。

這三大業務的底層邏輯可以理解為:從SMO構建的醫療網絡起步,接著打造特藥藥房,隨后進一步打通商保支付,最終形成多層次的醫療保障網絡。

來源:招股書

根據招股書顯示,在2019年、2020年及2021年,公司來自PBM服務的收入分別占總收入的83.1%、91.9%及90.3%。

可以看出,思派健康營收主要還是來自DTP藥房業務,幾乎撐起了其市場空間。也可以說,DTP藥房是思派健康的核心資產。

截至2021年12月31日,思派健康在中國內地除西藏及青海以外的所有省級行政區經營91家DTP藥房。

根據灼識咨詢的資料,以2020年全年收入計,思派健康的PRS經營著最大的腫瘤臨床試驗現場管理組織“SMO”,公司的PBM經營著最大的私營特藥藥房。