文|來咖智庫 龔巖

編輯|G3007

隨著人們生活水平的提升,強身健體成為大家日常生活中的剛需,各類健身課程、塑形打卡的健身APP也不斷興起。

2月25日晚,國內最大的創新型線上健身平臺Keep向港交所遞交主板上市申請,聯席保薦人為高盛和中金公司。

據招股書等,Keep成立至今共獲得9輪融資,投資方包括軟銀愿景基金、高瓴資本、GGV紀源資本、騰訊、五源資本、BAI資本等。其中最大一筆融資為2020年12月完成的3.55億美元F輪融資,這筆融資也是迄今為止業內最大一筆融資。

Keep作為國內最大的線上健身平臺,上市的過程并非一帆風順。在2021年7月9日,據英國《金融時報》和 CNBC 報道稱,Keep 停止了在美國的 IPO 計劃。

此后Keep便問路香港。據招股書,Keep擬將募資金額于未來三年內用于研發,以提高技術能力并推動產品創新;用于健身內容的開發及多元化;用于投入品牌宣傳及推廣;用作一般企業用途及營運資金需要等。

通過拆解Keep的招股書,我們發現該公司在盈利模式上主要還是依靠賣貨的電商業務。考慮到健身本身具有長期性、專業性的特征,目前公司的付費會員業務占比雖逐步提升,但并沒有超過35%,似乎還有進一步提升的空間。

01 主營業務構成

失戀的好處在于,可以成為創業的契機:Keep創始人王寧從一段特殊的減重經歷中獲得靈感,他在大學因為失戀從180斤瘦到128斤,經歷了無數同齡人關于減肥技巧的詢問后,keep以提供廣泛、專業及一流的健身內容為初衷誕生了。

Keep的碎片化特性成功迎合了互聯網時代新一代人的需求,人們不再需要花費相當高的時間成本去傳統的健身房,而是可以自由地居家健身。同時,全民健康意識的逐漸覺醒擴大了keep的潛在用戶,平臺推出的第二年月活躍用戶便達到了1000萬人,會員訂閱制推出的第二年訂閱會員也達到了100萬人。

不過,居家健身似乎是個雙刃劍。一方面,人們的時間看起來更自由了,只要有空閑時間就可以打開健身App進行鍛煉,這樣堅持起來也容易一些,更別說免去了傳統健身房高額的費用以及約課的麻煩;另一方面卻是,缺乏專業健身教練的指導,很多動作發力的肌肉、順序很難做到標準,讓鍛煉效果大打折扣,有時候還會對身體造成傷害。

“Keep比較適合剛剛開始健身的人,進階練習的話還是需要有更加有指導性的培訓。而且據說現在必須買會員才能跟練動作了,以前都是免費的,只有精講需要付費。”一位長期健身的愛好者小C分享說。

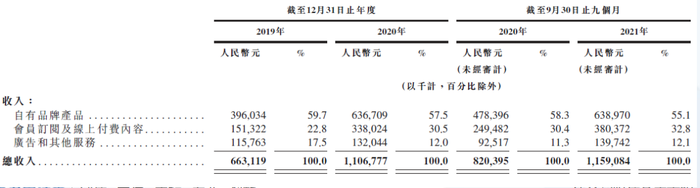

招股書顯示,KEEP主營由自有品牌產品、會員訂閱及線上付費內容、廣告和其他服務三者構成。

自有品牌產品的銷售,主要指健身設備,包括Keep智能單車、Keep手環、智慧秤及跑步機以及配套運動產品,包括健身裝備、服飾及食品,公司直接通過自營商城和第三方電商平臺或通過第三方批發渠道向用戶銷售。該類業務收入占比最高, 2019年、2020年及2021年前三季度占比分別59.7%、57.5%、55.1%。

根據招股書,截至2021年12月31日,Keep智能單車通過自營商城和第三方電商網站累計發貨約67,000 臺。Keep手環通過自營商城和第三方電商網站總共發貨約120萬條Keep手環。

Keep平臺上進行健身裝備和運動服飾的銷售,為各種運動品類(如跑步、瑜伽和鍛煉)提供運動服飾。此外公司還提供廣泛的健身裝備,包括啞鈴、壺鈴、跳繩和打擊按摩器等居家鍛煉器械,以及瑜伽墊、瑜伽球、拉伸帶和泡沫塊等瑜伽裝備,以及護膝、手套和護腕等防護裝備。健身裝備的零售價格介于人民幣9.9元到499元,運動服飾的零售價格介于人民幣29元到699元。

另外,Keep平臺上提供食物計劃和推薦工具,以便用戶能夠學習如何健康飲食,以及健康食品,為用戶實現一體化健身解決方案,如代餐、健康零食和營養補充品,健康食品的零售價格介于人民幣9元到419元。

資深健身愛好者小C說,Keep商場上賣的東西口碑都還不錯,性價比較高,比一般的淘寶店鋪靠譜。

Keep的第二大收入來源是會員訂閱及線上付費內容。用戶可訂閱會員資格,以訪問平臺上的特許功能,包括付費健身課程、付費訓練計劃及會員專屬課程,用戶還可購買單獨的付費健身課程及訓練計劃,以解鎖適合其興趣的內容。該類業務收入占比穩步提升,2019年、2020年及2021年前三季度占比分別22.8%、30.5%、32.8%。

廣告和其他服務(主要為Keepland健身中心),2019年、2020年及2021年前三季度占比分別17.5%、12%、12.1%。

02 財務狀況分析

招股書顯示,keep的2019-2020年營收分別為6.63/11.07億元,CAGR為66.97%,2021年前三季度營收11.59億元同增41.34%。

從前三季度數據看,自有品牌業務營收增33.6%(平均月度DTC付費用戶增長23.6%至約37.8萬人),會員訂閱業務營收增52.5%(平均月度訂閱會員從190萬人增至330百萬人),廣告業務營收增51%。

現在Keep仍舊處于虧損的狀態之中。

招股書顯示,該公司2019-2020年凈虧損分別為7.35/22.43億元,2021年前三季度虧損24.58億元,虧損幅度再擴大。若剔除可轉換可贖回優先股公允價值變動,2019、2020、2021年前三季度調整后虧損分別為3.66/1.06/6.96億元,2021年虧損擴大主要因銷售及營銷開支有大幅度增加。

我們注意到,該公司在2021年營銷費用率大幅提升。2019-2020年及2021年前三季度總和費用率分別為100.6%、57%和112.8%,整體費用開支高企主要與營銷費用高企有關,營銷費用率分別為44.6%、27.3%和70.6%;研發費用率分別為29.3%、15.2%和21.3%;行政費用率分別為18.4%、6.2%和12.7%;履約費用率基本穩定在8.2-8.3%。

不過keep保持了較高的毛利率。招股書顯示2019-2020年及2021年前三季度毛利率分別為41.1%、45.1%和42.6%,自有品牌業務毛利率為35.3%、36.3%和29.7%,會員訂閱業務毛利率分別為63.6%、64.8%和58.8%,廣告其他毛利率分別為31.7%、37.6%和59.6%。

從整體來看,雖然2021年毛利率有一定下滑,但更高毛利的會員訂閱業務在總體收入中的占比是提升的。

結 語

上市并不是結束,而是另一個新的開始。作為國內影響力最大的健身社區和平臺,Keep在港交所的上市,總歸是一件好事——如果一定要選擇上癮的快樂,鍛煉難道不比游戲更健康一些嗎?目前,中國超過七成的健身人群對keep均有所了解,這款應用的月均月活用戶為3440萬,社區互動總數為17億次。

不過keep現在面臨的并不是一片坦途。雖然國內線上健身市場在快速增長,但是國人為課程付費的習慣遠遠沒有形成,很多人寧愿在健身房花費千金也不太愿意購買在線課程,用戶習慣的改變需要漫長的時間。另一方面就是,健身器材、服飾等品類的售賣競爭也很激烈,且供應商來源有限,keep商場在競爭激烈的電商平臺中極難形成護城河優勢。Keep的商業閉環之路,在激烈的行業競爭當中,仍舊需要不斷上下求索。