文|資本邦

自古“紅藍出CP”。

當上海的8000家咖啡館還在內卷著誰家的咖啡口味更佳、特調更有創意,亦或者誰更具有性價比、更親民之時,你很難想象,一家LOGO上印著紅頭“老K”字樣的現磨咖啡店正悄悄地在三四線的瑞幸隔壁野蠻生長起來。

不過相比于瑞幸主打一二線城市的辦公商務場景,紅頭“老K”當前則更加精耕細作于三四線城市,目標錨定小鎮青年樸素的“咖啡自由”的做法,更像是蜜雪冰城此前已經成功實踐過的“農村包圍城市”的路線。

而這家緊挨著藍底鹿頭的瑞幸開起來的咖啡館卻也來頭不小,它正是蜜雪冰城旗下全資運營的咖啡品牌——幸運咖。

當“luckin coffee”遇上“lucky coffee”

很難不說是帶著些許刻意。

從天眼查方面獲得的信息顯示,兩個品牌相繼注冊成立于2017年下旬,且各自的1號門店開業時間也相差不到一個月的時間。

盡管幸運咖在調整品牌形象后商標變成為紅頭“老K”,英文名也從“lucky cup”改成了“lucky coffee”,但一些最初的消費者應該會記得在2017年時幸運咖門店也是以藍色為主基調。

再配上幸運咖彼時的藍色紙杯,很難不讓人聯想到瑞幸的那句經典臺詞:

“小藍杯,誰不愛?”

(圖片來源:鄭州吃貨團)

此后四年里幸運咖經過了四次品牌的迭代升級,并嘗試從河南大本營走向全國。瑞幸也在這四年時間里經歷了光速上市又退市,破產重組后的逆風翻盤。

雖然這四年里幸運咖與瑞幸的發展走了兩條風格迥然不同的道路,但如今卻有越來越多的lucky coffee和luckin coffee開成了鄰居。

2021年三季報披露,至2021年9月底瑞幸咖啡門店總數達到5671家。最新報道還顯示,僅今年1月份瑞幸又繼續拓店了360家,這也意味著瑞幸當前的門店數已經超過了6000家,已經實質性超過了星巴克的門店數量。

前不久,因押對冬奧“奇跡少女”谷愛凌,瑞幸更是直接吃到了一波冠軍紅利,另不少一二線寫字樓里的“谷愛凌同款”實現了爆單。

與此同時,起家于三四線城市的幸運咖也在年關前后不聲不響地出圈了。最早從去年元旦開始多家幸運咖訂單開始猛增。

原蜜雪冰城老將、現幸運咖總經理邱騰宇曾透露:“焦作的一家店,元旦假期第一天營業額就突破了1.6萬元,出杯量超過1500杯。店內咖啡豆平均每家店一個月能賣出800-900包;單包售賣的掛耳,一個月最高能賣2000多包。”

“全國的門店中,整體門店盈利良好,其中還有數十家年營業額突破百萬的店。”

與瑞幸的相似,還體現在幸運咖拓店的速度上。

2021年,幸運咖門店擴張跑出“加速度”,一年開出400家新店。至2022年1月底,幸運咖門店成功突破500家,在半年內門店數量翻倍。

五年復制一個咖啡版“蜜雪”

在幸運咖成立后的前幾年里,公司業績平平無奇。直至2020年4月開放加盟之后,幸運咖的業務開始了重要轉折。蜜雪冰城總經理張紅甫曾對外表示,幸運咖要做的是縣城甚至小鎮的平價咖啡,在5年內復制出一個咖啡版“蜜雪冰城”。

從當前營業狀況來看,幸運咖也的確在復制著蜜雪的老路,不論價格、產品還是擴張策略上,二者的相似度極高。

在價格上,幸運咖延續了蜜雪一貫的“平價策略”,將現磨咖啡的單價拉到了12元。

“2021年,我們上新了20~30款新品,一直在不斷地調整菜單結構。”“且通過菜單的多次調整,全國門店咖啡產品的平均售賣比重做到了70%。”此前,邱騰宇在接受媒體采訪時曾提到。

從春節期間拿到的最新菜單可見,店內24款現磨咖啡分為拿鐵、經典、加濃和創意四個大類,但價格價格在10元之上的單品卻只有4項,五款店內主推產品更是四款在10元之下,輕乳拿鐵5元/一杯,經典卡布奇諾也只要8元。

(圖片來源:鄒文榕攝)

且平價卻不意味著低端。幸運咖現磨咖啡豆均來自哥倫比亞考卡、巴西喜拉多、印尼曼特寧和埃塞俄比亞耶加雪菲四大產區,全部為阿拉比卡豆。

此前在蜜雪擔當引流扛把子的2元冰激凌也出現了幸運咖的菜單之上,為幸運咖帶來不少蜜雪的老客戶。消費者即便不喝現磨,不吃網紅冰淇淋,也還有多款奶茶和果茶來選擇。

2021年底,幸運咖完成了自成立以來的第四次品牌升級,從LOGO、門店、產品乃至線上運營等一系列都讓這家由蜜雪孵化出的咖啡IP變得更加貼近一二線城市咖啡店的調性,也更加懂得如何抓住三四線城市消費者的心。

更大的店面配合靠街的落地窗,讓原本咖啡所固有的場景消費變得更加明確。在商場、學校附近以及商業街的選址,也讓幸運咖能夠更近距離的接觸年輕人,實現流量轉化。

而通過在幸運咖的線下與線上體驗后還會發現,除得到了母公司蜜雪的賦能外,為拉近與年輕人的距離,幸運咖頗費“心機”所錨定學習的對象也并不只是瑞幸一家。

在幸運咖最新升級的店內陳設中,除新增的零售板塊,上線了咖啡豆、掛耳、速溶,以及聯名咖啡杯外,點單區附近還專門開辟了一個溫馨角落,擺放著一袋袋已經包裝好了的咖啡渣,客人可以免費拿回家種花、除異味、驅蚊蟲,實現廚余垃圾的綠色環保再利用。

(圖片來源:鄒文榕攝)

2018年5月份,新式茶飲界的“網紅”茶顏悅色微信公眾號上線食安自查報告板塊,內容上不僅包括“自揭傷疤”發現問題,還同步記錄其當月各門店問題的解決辦法。

毫無疑問,這個自曝家丑并一直保留的模塊,確實為如今的茶顏悅色鞏固了強大的粉絲基本盤。

三年之后,2021年5月份,幸運咖在其官微也同步上線了“安心咖”板塊,內容上不僅包括自查自糾,還有外部監督反饋,以及線下每場粉絲會詳情實錄。

看著每一期安心咖里年輕人在幸運咖舉辦party時所被捕捉到的笑臉,幸運咖的確get到了所謂的“流量密碼”。

且在最早的那篇“安心咖”精選留言下邊,那條“沖沖沖超越瑞幸”的留言還被官方欽定為最佳評論。

為什么是小鎮青年?

“瑞幸的上市,是中國咖啡消費平權的開始。”猶記得2019年瑞幸上市之際,其創始人曾提到,“瑞幸的品牌愿景就是為大家提供高品質、高性價比、高便利性的咖啡,讓每個中國人都能喝到更好的咖啡。”

在三四線城市里,幸運咖要講的同樣也是一個“咖啡平權”的故事。

窄門餐眼數據顯示,幸運咖當前已在14個省份的86個城市進行覆蓋,其中,僅三四線城市占比便已超過60%。2022年還將繼續向浙江、湖南、北京、天津、遼寧、四川、重慶、江西、廣東等地開放加盟區域。

盡管瑞幸的主陣地仍然是一二線城市,但從2019年開始,借著獨立品牌“小鹿茶”和“新零售合作伙伴”計劃,也已經開啟了咖啡市場的下沉之路。

目前階段,瑞幸在三四線城市雖然拓店比重不足20%,但在數量上已經超過千家,規模上早已超越星巴克。

(圖片來源:窄門餐眼)

正是基于幸運咖和瑞幸各自在占比和規模上占據咖啡下沉市場的先發優勢,才出現了文章開頭“紅藍”作伴那一幕。

為什么是三四線城市?

《中國現磨咖啡白皮書》顯示,截止到2020年底時,中國現磨咖啡共有10.8萬家的咖啡館,位于二線及以上城市的咖啡館數量占75%,在三線以下城市,精品咖啡館的占比不足1%。

有人說,咖啡可以提神醒腦,這對于工作節奏快、壓力大的一二線城市白領來說是剛需,但對于三四線的小鎮青年卻是一筆可有可無的消費。

也有人說,咖啡所營造的說到底還包括一種場景文化,在消費能力更強的一二線城市才有生存土壤,靠價格戰下沉三四線城市勢必會破壞咖啡本有的氛圍感,難以被消費者接受。

可事實果真如此嗎?

此前,平安證券的一份研報中曾提到,63%的小鎮青年(18-39歲,生活在三、四、五線城市)曾在一二線城市生活過,有利于咖啡文化普及;同時微博、小紅書等新媒體降低了信息壁壘,由此也促進了咖啡文化的快速滲透。

去年第一財經數據中心發布的《2021青年咖啡生活消費趨勢洞察》還顯示:小鎮青年在凍干及膠囊咖啡上的消費潛力不容小覷,消費增速均超兩倍。

小鎮青年們的咖啡意識已然覺醒。

另一個更不可忽視的因素還應當被看到,當上海的咖啡門店數量已經突破8000家,成為世界上咖啡店數量最多的城市時,咖啡在資本市場里依然是一個炙手可熱的賽道,僅2021年便出現20起融資,總融資額高達50億元。

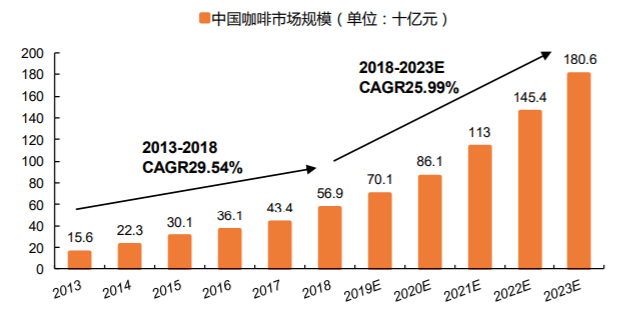

根據弗若斯特沙利文數據,中國咖啡市場在2013-2018年里高速發展,復合年均增長率高達29.54%,并將以25.99%的增速保持增長,預計在2023年咖啡市場規模可以達到1806億元。

(圖片來源:平安證券研報)

當更多的資本蜂擁而至,伴隨更多的消費需求覺醒,北上廣深的咖啡滲透率在日趨接近飽和的態勢下,小鎮青年們所生活的三四線也必將成為資本新的圍獵場所。

從這個角度出發,幸運咖的出現,似乎剛好踩中了歷史的進程,占盡了現磨咖啡市場里的天時地利人和。

且相比于瑞幸瑞幸人均19元的消費,均價接近7元的幸運咖似乎切入的還是一個市場相對空白的價格帶。

“幸運咖的打法,就是如何用符合中國人的口感+不需要決策的低價,以及包容度極高的菜單組,通過低價+大量+穩定復購的模式,打磨門店的盈利模型,把‘咖啡平權’徹底變成可能。”一位業內資深消費投資人曾這樣總結道。

結語

擺在幸運咖面前的也不是一條可以高枕無憂的坦途。

從戰術上談,咖啡供應鏈的標準化程度高,但門檻低,在幸運咖企圖借助蜜雪的賦能獲取供應鏈優勢從而搶占市場的同時,原本在供應鏈端占據優勢的巨頭也已經開始蠢蠢欲動。

在原始賽道內,即便不提瑞幸當前的規模壓制,星巴克、TimHortons等連鎖品牌也已紛紛表態未來擴店計劃當中將更多下沉三四線城市。

在原始賽道外,當前,各類新式茶飲、快餐店、便利店,乃至擁有10萬線下網點的中國郵政,都已切入咖啡賽道,企圖從中分一杯羹。

如若上述各路玩家決定在下沉的同時也推出低價策略,幸運咖在遭遇降維打擊后是否還能保持供應鏈優勢依然未可知。

此外,從情懷角度出發,即便放到一二線城市,“咖啡平權”或許都更接近一個玄學問題。有人愿意為純粹的咖啡豆口感買單,就有人愿意為百變特調充值。

幸運咖企圖用一種標準化范式在三四線站穩腳跟,但當最初的那批消費者也開始變得挑剔,幸運咖能否在高質平價的基礎上繼續抓住年輕人的味蕾,同樣也需要時間來驗證。

不過正如中信證券所言,消費升級和優質供給增加推動中國大陸現磨咖啡正步入一個拓圈紅利時期,在群星閃耀之際,平價賽道更是有望跑出本土大品牌。

特別是對于資本來說,北上廣深的咖啡門店雖日趨飽和,但三四線的跑馬圈地卻才剛剛開始。

而更為重要的是,一切以內卷為形式所帶來的市場繁榮,對于消費者而言,也都是喜聞樂見的。