文|DoNews 趙晨希

編輯|李信馬

作為全球CRM領域的龍頭,和SaaS領域的標桿企業,Salesforce的最新財報卻扭盈為虧。

北京時間3月2日凌晨,CRM軟件服務提供商Salesforce公布了2022財年Q4季度和全年業績報告。報告數據顯示,2022財年Q4季度,Salesforce總營收73.3億美元,同比增長26%,高于市場預期的72.3億美元。

2022財年,Salesforce總營收為264.9億美元,同比增長25%,經營現金流為60億美元,同比增長25%。GAAP(美國通用會計準則)下,Salesforce的營業利潤為2.1%,non-GAAP(非美國通用會計準則)下的營業利潤率為18.7%。

Salesforce董事長兼聯席首席執行官Marc Benioff稱,Salesforce2022財年第四季度和全年業績表現不凡,客戶擁有巨大的使用需求,2023年的收入指導將提高至321億美元,經營現金流同比增長22%,處于高位。瑞士信貸分析師Phil Winslow也認為,Salesforce用一份“強勁的財報”為2022財年畫上句號,并提供了積極的2023年和2024年營收和利潤預期。“在我們覆蓋的個股中,我們仍然認為Salesforce是在B2B和B2C領域加速數字化轉型中最重要的公司。” Winslow表示道。

在財報公布后,資本市場也給予了正向反饋,Salesforce的股價上漲約3%。盡管如此,但從今年1月至今,Salesforce的股票就卻已經下跌了18%之多,比標準普爾500指數下跌的10%更甚。

2021年,Salesforce的股價達到歷史高點,隨后其股價持續走低,跌幅最高達37%。Marc Benioff在財報電話會議上也承認,Salesforce股價萎靡。另一方面,2020年底,Salesforce宣布收購Slack,作為僅次于IBM收購紅帽的另一樁“世紀大收購”,合并帶來了巨額的資金投入以及業務兼容階段性的“陣痛”。

即使是表現亮眼的財報,也難以將其完全遮掩。

盈轉虧:增收不增利

2022財年,Salesforce在營收增長方面的確表現強勁。

Salesforce主要營收來自訂閱和支持業務,占比高達93%,專業服務及其他占比7%。從訂閱和支持項目細分業務來看,服務業務營收最高,其次是銷售、平臺以及其他、市場營銷和商業、數據業務。

其中,2022財年平臺以及其他吸收了Slack的訂閱與支持的5.84億美元營收,因而該項業務較2020年營收增長百分點最高,達到35.6%。除了來自Slack的營收,平臺以及其他還有Platform 360等其他類別。市場營銷和商業、數據業務(包括Mulesoft、Tableau和Tableau CRM等)分別增長 24.5%、28.2%。

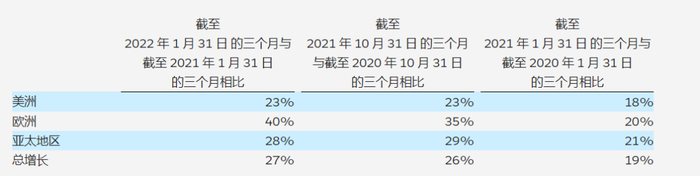

從不同區域來看,美國為Salesforce的營收主陣地,2022財年占整體營收比例為67.9%,其次是歐洲和亞太地區。三個地區在不同季度中,都獲得較穩定的增長,其中歐洲地區增長最為快速。

但增收的同時,Salesforce卻沒有增利。

2022財年,Salesforce盈利14.44億美元,較上一財年的40.72億美元同比減少65.54%,其中Q4凈虧損2800萬美元,而上一財年同期凈利潤為2.67億美元實際上,自從Salesforce在2021財年Q4凈利潤斷崖式下滑后,“難盈利”就成為資本市場對Salesforce的擔憂。

對于軟件企業增收不增利的現象,香頌資本執行董事沈萌曾對DoNews表示,原因主要有兩種:第一是因為競爭更加激烈,因此企業為了提高營收而壓低收益率,導致營收受降價刺激而增加,但利潤卻受此影響而減少;第二是出于戰略考慮,即為了保證長期發展而進行支出,導致利潤下滑。“收購就屬于第二種情形。”沈萌說。

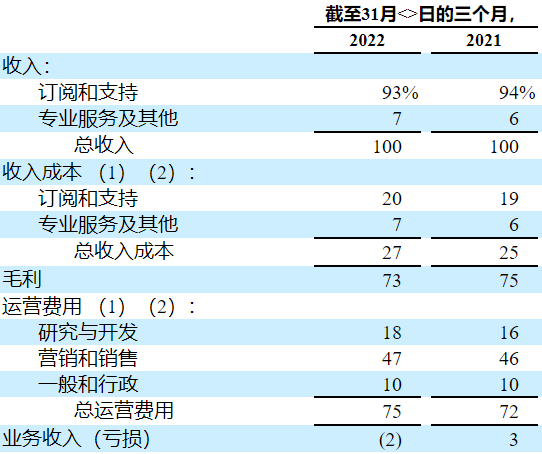

Salesforce的毛利率長期維持在75%左右,但其各項運營費用卻一直居高不下。2022財年Q4,Salesforce的毛利相較同期增長了不到10億美元,但總運營成本卻增長了超過13億美元,是其虧損的直接原因。下圖為各項目占收入的比例,可以看到,Q4的總運營費用已經占到了收入的75%,而營銷和銷售占收入的比例更是高達47%。某種意義上來說,Salesforce為了增長而犧牲了利潤。

圖片來源:Salesforce財報

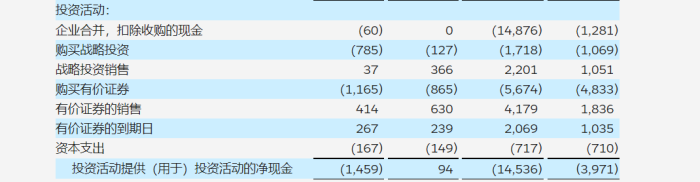

除此之外,持續的并購也吃掉了Salesforce大量的利潤。2021年7月,Salesforce完成了對Slack的收購,財報顯示,企業合并扣除收購現金項目中,Salesforce全年支出148.76億美元,極大影響了其盈利能力。為了豐富生態,自2006年起,Salesforce先后發起過69起收購。其中2018年以65億美元收購Mulesoft,2019年157億美元收購分析平臺 Tableau,2020年以277億美元收購Slack,都因為數額巨大而被外界熟知。

隨著未來Salesforce對業務的進一步開拓,可預見,其高投入和高運營成本的持續不可避免,毛利率高卻低利潤的狀態或會持續一段時間。

Salesforce還能增長多久?

2004年,Salesforce上市,截至2021年,其營收增長了221倍之多。據Affde數據統計,截至2020年H1,Salesforce市場份額達到19.8%,相比其四大競爭對手——微軟、甲骨文、SAP、Adobe——的市場份額之和(17.8%) 還要高。

Salesforce以CRM起家,之后平臺化發展,產品逐步囊括銷售云、服務云、營銷云,以及電子商務平臺、CPQ定價管理服務、DMP數據管理平臺、Pardot營銷自動化服務等模塊,包括銷售、數據管理和營銷一系列功能,類別完善。作為CRM行業的標桿,Salesforce具有很強的“統治力”,直到現在都是國內SaaS企業,如用友、金蝶等戰略對標的對象。此外,Salesforce還具備強大的連接性,與社交媒體Twitter、Facebook、LinkedIn等,以及微軟Word、Excel、 Outlook等工具進行廣泛集成,是競爭對手所不具備的優勢。

但正如上文所說,從其難盈利可以看出,Salesforce面臨的競爭壓力并不小。Salesforce對Slack發起收購,原因之一就是為了對抗微軟。2001年微軟收購Great Plains首次涉足CRM,15年后,才統一CRM和ERP推出基于云的Dynamics 365。雖然入場晚,但微軟的優勢在于其定價簡單,可根據客戶對隱私的要求,提供公有云、混合云、私有云多種云環境,而Salesforce屬于SaaS托管。 此外,微軟Office 365、Skype for Business 、Azure Cloud等產品積累了大量企業客戶資源,甚至鞏固了數百家終身企業客戶。

同時,Salesforce的功能全面、定價復雜,反而成為發展的掣肘。對于SMB(中小型)企業而言,少即是多,往往不需要太多的功能,也沒有更多預算支撐Salesforce的付費使用。

即使已經上市18年,但面對巨頭們,Salesforce依舊要保持警惕和競爭。在此背景下,眼前的盈利和長期持續的增長相比,后者對Salesforce來說也許才是當下最重要的事情,也因此,持續的并購和高成本運營是必須的。對國內SaaS領域的企業來說,Salesforce是行業標桿也是“摸著過河的石頭”,雖然國內外的大環境有所差異,但通過觀察和分析其發展和表現,也許能幫助企業找到某些途徑,成為新的、甚至更好的“Salesforce”。