實習記者:章宇璠

2022年全國兩會提案發出了與“家族信托”相關的聲音。

全國政協委員、北京大學國家金融研究中心主任、南方科技大學代理副校長金李在提案中建議,管理、優化委托人資產,并幫助信托資金流向實體、助力慈善信托和家族信托的發展,對于投向滿足國家大方向要求,且流向實體,監管合規的項目給予更大力度的政策支持,對于部分存量項目的延期要求可以一事一議,避免過快收縮帶來新的風險。

2022年1月,中國人民銀行也答復了全國政協委員肖鋼提交的修訂信托法案提案,并表示總體贊成。肖鋼建議盡快修訂信托法、建立與家族信托相配套的基礎設施、出臺信托法的司法解釋以及加強監管。

近兩年,家族信托的發展引起了社會的廣泛關注。2021年,幾例家族信托持股企業在A股成功上市的案例也引發業界的討論。

2021年6月,長安信托稱,公司設立的股權家族信托間接持股公司在A股首發上市,實現股權家族信托歷史性的突破。同年8月,振華新材發布首次公開發行股票并在科創板上市公告,云南信托的家族信托亦間接持有其部分股份。9月,盛美股份科創板IPO注冊獲批,實控人及家人境外設立的家族信托同樣出現在股權架構中。

這些家族信托持股企業在A股成功上市的案例,為信托業的發展開了一扇窗。

伴隨著我國經濟飛速發展,居民財富積累,高凈值人群因其資產增值、撫育子女、品質養老等方面的財富管理需求,逐漸成為金融機構面向的主要人群。將家庭資產交由信托打理,可以更好地幫助家庭實現財產規劃、風險隔離、子女教育、公益慈善等多方面的目標。

根據胡潤百富和建信信托發布的《2021中國家族財富可持續發展報告》,截至2021年9月末,家族信托存續規模約為3100億元,連續6個季度上升;存續家族信托個數約為1.5萬個;68家信托公司中,有59家開展了家族信托業務。

《2020中國家族財富可持續發展報告》中也提到,自2012年中國首單境內家族信托落地至今,中國的家族信托服務已經步入2.0時代,從一項產品逐漸延展為一套具有定制特征的個性化財富管理服務方案,也更加重視資產配置的多樣性、個性化。

家庭信托的迅速發展下,高凈值人群也提出了更多需求,包括增值股權、家族企業融資等。布局非現金類家族信托成為業務創新的重要方向。

股票(股權)家族信托的創新意義在于,通過將存量股票(股權)資產置入家族信托,實現了控股股東子孫后代只需通過信托受益權便可以合理繼承(流轉)相應股票(股權)的權益,避免由于后代離世、婚姻變化、血親關系向下分化等原因導致家族財產外流。

但對于家族持股企業A股上市,一直以來都存在“三類股東”的障礙,即資管計劃、契約型基金和信托產品,監管層基本上要求IPO企業在申報前對此“三類股東”進行清理。

2019年,《科創板首次公開發行股票并注冊管理辦法(試行)》僅要求發行人控股股東和受控股股東、實際控制人支配的股東所持發行人的股份權屬清晰,最近2年實際控制人沒有發生變更,不存在導致控制權可能變更的重大權屬糾紛。也就是說對非控股股東沒有特別要求。

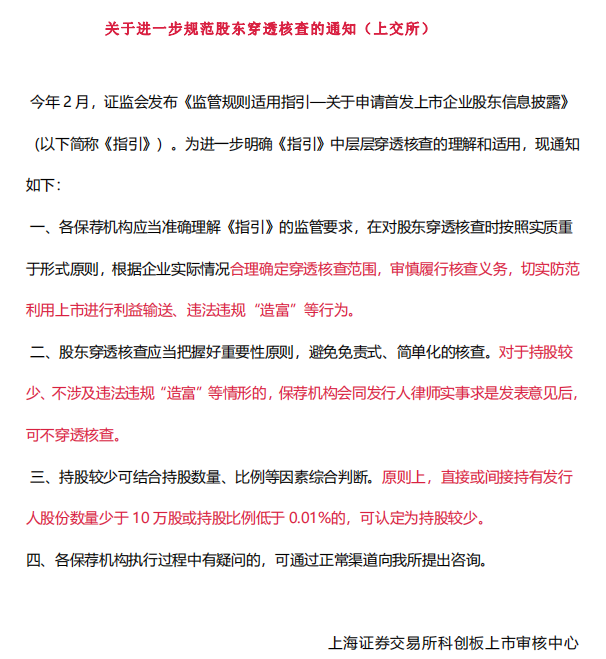

2021年6月15日,滬深交易所對各保薦機構發布《關于進一步規范股東穿透核查的通知》,明確對持股數量少于10萬股或0.01%的股東,在合規原則下可不進行穿透披露。這一政策向被業界認為向家族信托行業釋放了友好、積極的信號。

但近期深交所發布《創業板審核動態》(2022年第1期),對控制權條線下的信托持股問題引出的3個具體案例進行解析,明確了監管態度。

其中指出,審核實踐中,權屬穩定通常需要滿足于多項條件,從法律要求來看,應該權屬分明、真實確定、合法合規、權能完整;從政策要求來看,不得存在資本無序擴張、違法違規造富、利益輸送等情形;從監管要求來看,要防止大股東濫用優勢地位,保護公眾投資者合法權益,維護股票市場秩序,明確市場主體預期。

而案例中發行人控制權條線的股份存在信托持股情形,影響了對控制權相關股權清晰穩定這一發行條件的判斷,因此發行人在審核過程中拆除了原有的信托架構。

深交所也指出了信托持股對控制權相關股權帶來的不利影響,包括容易導致股份權屬不清晰,影響發行人的控制權,不利于監管責任的落實等。

但深交所同時表示,信托持股架構具有復雜性和隱秘性,存在規避監管要求的操作空間,對股份權屬清晰、控制權穩定等影響較大,審核實踐中需要綜合考慮、區別處理。若滿足發行人控股股東、實際控制人、第一大股東不屬于信托架構,信托持股具有充分的合理性,信托持股比例較小等條件,也可以獲得審核認可。

以長安信托為例的成功上市案例都存在一個共性——家族信托少量、間接持股。

從監管政策的趨勢變化中可以看出,受制于“三大股東”的紅線要求,家族信托短期內似乎還難以在控股股東、實際控制人、第一大股東層面有所突破。