文|北京海證

被外界譽為國際上規模最大、最具成長力的數字健康獨角獸又雙叒叕要試圖沖刺資本市場了!

一方面,多次喊話IPO,另一方面,遲遲未上市,這家互聯網在線醫療平臺微醫控股有限公司(以下簡稱“微醫”)難道注定和資本市場無緣?

就在市場一度認為微醫無緣資本市場的時候,北京海證注意到,據外媒報道,近日微醫正考慮放棄傳統的IPO方式,轉而通過SPAC的方式上市。

一時間市場炸開了鍋,SPAC是什么?與傳統IPO相比有何優勢?目前這種機制成熟嗎?

除了上述問題,北京海證還關注到,獨角獸“榜首”的微醫竟然也難逃虧損“魔咒”,且未來的路會越走越窄。

01深陷IPO困局,上市新玩法

繼平安好醫生(1833.HK)于2018年5月成功登陸港股上市后,微醫一度被認為將會成為第二家IPO的互聯網醫療公司。

北京海證注意到,雖然正如市場所預期的那樣,微醫也曾頻頻對媒體透露上市計劃,但最終因政策風險以及日趨嚴格上市規則等各種原因一再被擱置。

2018年5月,在完成5億美元戰略融資后,微醫估值達到55億美元,此時就傳出要在港股上市的消息,計劃將旗下HMO(全稱為Health Maintenance Organization,中文意思是“健康維護組織”,具體包括微醫療、微醫藥、微醫保)相關業務作為整體打包赴港上市;此后2020年3月,微醫再傳赴港IPO消息;2021年2月,在微醫完成4億美元的Pre-IPO融資后,估值72億美元,2個月后向港交所遞交IPO申請,但6個月后在港招股書失效。至此,微醫仍未能順利通過聆訊。

資料來源:港交所

所謂SPAC(全稱為Special Purpose Acquisition Company,中文意思是“特殊目的收購公司”,又被稱為“空白支票公司”),說白了就是一家空殼公司,成立目的就是通過IPO來募集資金,通過上市后收購一家私有公司而使后者迅速實現上市。

北京海證認為,SPAC與之前“買殼”上市最大的不同在于:前者是“造殼”,先得設立一個類似于投資公司的特殊目的公司,這家可以只有現金而沒有實業和資產,通過這家公司投資并購欲上市的目標企業。

簡言之,和眾多投資公司一樣,SPAC通常由一些專業人士或投資者發起注冊,也就是所謂“造殼”,此時就需考慮至少一個收購目標,后續通過上市集資來并購一家潛力公司,然后再與投資者分享投資成果。但值得注意的是,SPAC上市前是不能提前鎖定收購目標的,若是如此,就必須在IPO進程中對要收購的公司進行大量信息披露,這樣反而延緩上市進度。

與傳統IPO相比,SPAC最大的優點在于申請上市步驟簡單且無須披露具體收購目標的歷史財務報表或資產,這就節省了大量時間。要知道,傳統IPO過程可能需要六個月到數年的時間,而SPAC僅需短短幾個月。

近兩年SPAC在美國市場甚是“火爆”,其中僅2020年就有248家公司通過這種方式成功登陸美國資本市場,累計募集資金833.35億美元,從這個角度來看,已超越傳統IPO模式。

隨后香港聯交所也相繼引入,雖然相關細則較美國而言更為嚴苛,但至少使上市成為可能。對此,港交所集團行政總裁歐冠升表示,“希望透過引進SPAC上市機制,扶植一些富有潛力的企業新星茁壯成長、邁向成功。”

如今,微醫引入SPAC上市的方式,距離IPO愿望又更進一步。

02位居獨角獸“榜首”,吸金能力凸顯

伴隨人均可支配收入不斷增加、人口老齡化及慢病患病率上升,中國醫療健康市場快速持續增長。據弗若斯特沙利文報告顯示,中國2019年的醫療支出為6.5萬億元,預計到2025年及2030年將分別達到11.6萬億元及17.6萬億元,2019年至2030年的復合年增長率為9.5%。

相比于其他發達國家,中國醫療健康市場發展明顯落后。據弗若斯特沙利文報告顯示,2019年美國、德國、日本的醫療健康支出占GDP的比重分別為17.1%、14.2%和11.7%,而中國這一比重僅為6.6%。這意味著,中國醫療健康預期實現大幅增長。

但北京海證注意到,目前中國醫療健康市場仍存在諸如優質醫療資源分布不均、缺乏對快速增長的大量慢性疾病患者的長期積極管理以及支付方式單一等“痛點”。

在此背景下,受益于技術發展與醫院需求的升級、利好政策以及疫情促使行業改革,中國醫療健康數字化加速發展,這將有效解決中國醫療健康行業的上述痛點,成為中國醫療改革的重要驅動力。

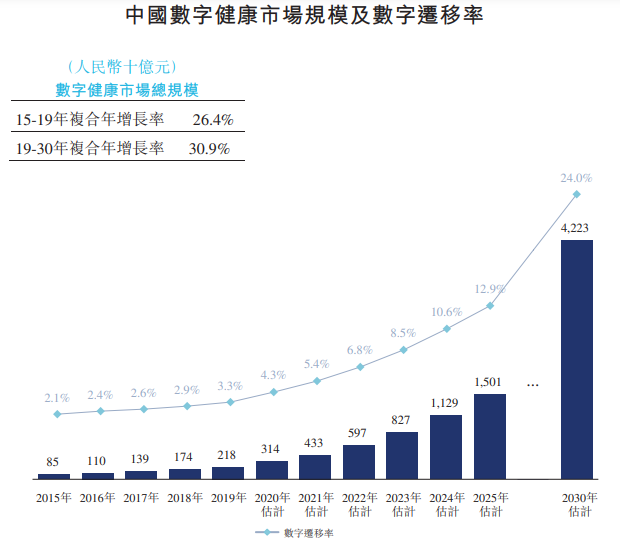

所謂數字健康,是指透過數字技術提供服務或產品以滿足個人的健康需求。中國數字健康市場主要包括:數字醫療服務市場、非處方藥電商市場、健康消費品電商市場以及包括信息技術基礎設施、營銷服務等在內的其他市場。

據弗若斯特沙利文資料顯示,中國數字健康的市場規模預期由2019年的2181億元增長至2030年的42228億元,復合年增長率為30.9%,數字遷移率(即中國數字健康市場規模與中國醫療健康支出之比)預期由2019年的3.3%增至2030年的24%。

資料來源:微醫招股說明書

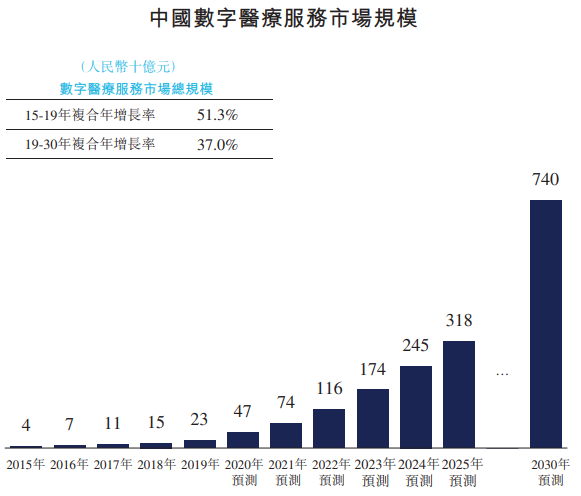

再進一步細分,數字醫療服務是數字健康市場的重要組成部分,而互聯網醫院為其主要平臺。

2015年,隨著烏鎮互聯網醫院成立,開創了中國“互聯網+醫院健康”創新模式的先例,標志著數字醫療服務市場開始蓬勃發展。據弗若斯特沙利文資料顯示,中國2019年數字醫療服務市場的市場規模為232億元,到2030年預計達7395億元,復合年增長率為37%。

資料來源:微醫招股說明書

可以預想到,未來中國數字醫療服務市場持續數字化,在公共醫療保險的整合及商業健康保險的普及下進一步帶動醫療服務支付體系的完善,以健康為導向的數字醫療服務模式的普及率不斷提高及數字慢病管理模式的迅速擴展,會員式醫療服務及專科醫療服務的快速發展。

北京海證注意到,在巨大市場預期有望帶來產業紅利的刺激下,中國數字醫療服務市場注定是一片“藍海”。那么微醫的市場份額又有多少呢?

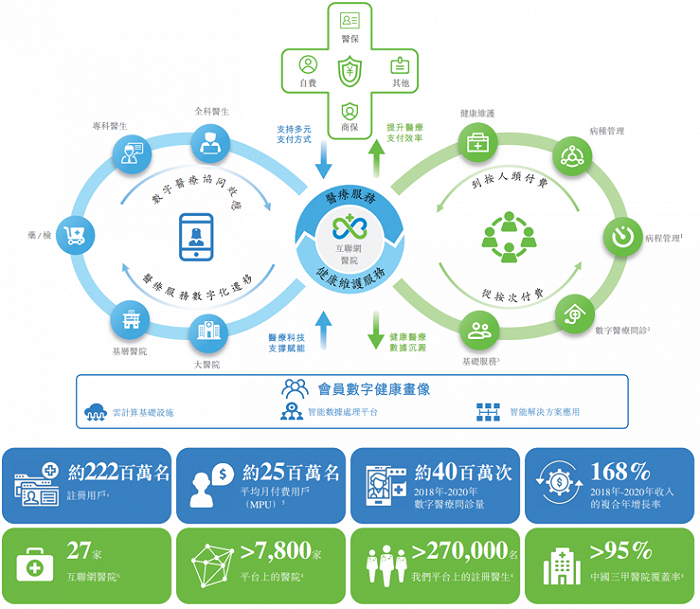

作為中國數字醫療服務行業的開拓者及領導者,微醫在國內提供全面的數字醫療服務,涵蓋線上預約、數字診療、電子處方、公共醫保結算、配藥及疾病管理服務等在內的全部服務。

截至2020年末,微醫連接了中國超過7800家醫院,包括95%以上的三級甲等醫院,注冊的醫生超過27萬名。此外,微醫已建立了27家互聯網醫院,累計注冊用戶2.22億名,平均月付費用戶數2540萬名。

資料來源:微醫招股說明書

據招股說明書顯示,按截至2020年末的互聯網醫院數量及2019年所提供的數字醫療問診量計,微醫為最大的數字醫療服務平臺。2019年微醫于中國基于平臺的互聯網醫院運營商的市場份額為15.5%,而同期第二至第五大參與者的總市場份額僅9.6%。

身處黃金賽道的微醫,自然而然備受資本青睞,吸金能力凸顯。

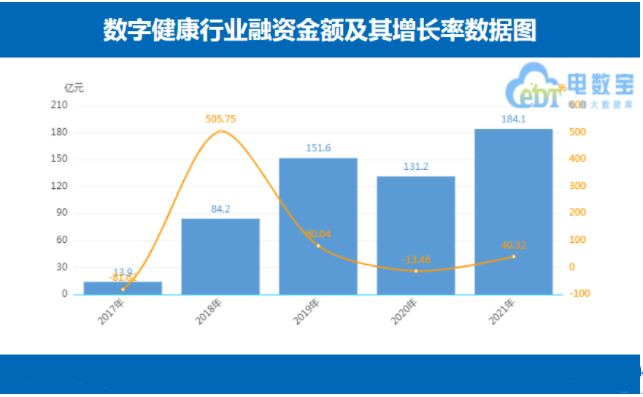

北京海證通過查閱公開資料了解到,在2021年數字健康61起融資事件中,微醫以4億美元位列融資額排名第二,且以72億美元估值位居2021年數字健康獨角獸“榜首”。

據網經社電子商務研究中心發布《2021年度中國數字健康市場數據報告》顯示,2021年中國數字健康融資總額同比增長40.32%至184.1億元,再創歷史新高;總融資數同比增長69.44%至61起。

此外,上述報告還顯示,2021年數字健康“獨角獸”中,微醫以72億美元估值赫然位居榜首,遠超排名第二的妙手醫生33億美元。

03相同的賽道,截然不同的命運

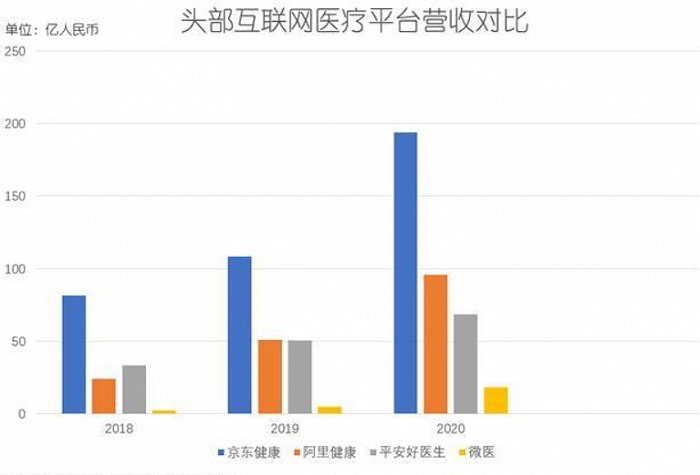

北京海證注意到,雖然微醫營收增速很快,但與其他頭部互聯網醫療平臺相比仍有很大差距,根源或許來自微醫所采用差別于主流模式的“線上+線下”商業模式。

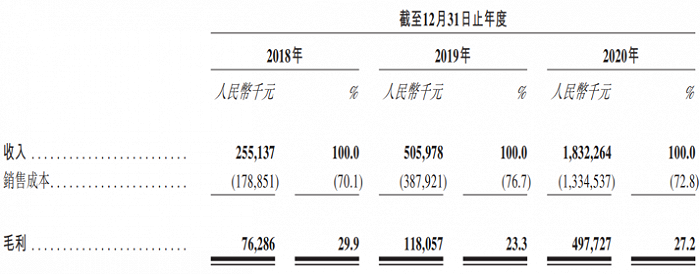

據招股說明書顯示,2018-2020年微醫實現營收分別為2.55億、5.06億和18.32億,其中2020年在疫情推動下更是增速高達262%,三年復合年增長率168%。

資料來源:微醫招股說明書

“沒有對比就不會有傷害”,這不,微醫如此亮眼的業績表現在對比中竟顯得黯然失色。

據各家官網顯示,2020年京東健康、阿里健康和平安好醫生營收均高達193.83億元、95.96億元和68.70億元,同為互聯網醫療平臺,微醫仍有很大差距。

據招股說明書顯示,微醫營收主要來自醫療服務和健康維護服務兩大板塊,對收入的貢獻率分別為40%、60%。

醫療服務主要指微醫與醫生、醫院合作,提供包括“線上+線下”的咨詢、診斷和治療服務,可以幫助用戶匹配醫生以及專家,同時也為用戶提供私人醫生的VIP服務。其中,以生殖輔助服務為主的“專科醫療”業務是醫療服務營收的重要增長點。2018年12月,微醫收購了Genea絕大多數的股權,而Genea在澳大利亞、泰國經營有9家生殖輔助服務診所,并于2020年產生收入4億元。

據招股說明書顯示,中國有超3億的慢性病人,疾病可恢復性低,病人需要長期治療、定期復診。而微醫正是瞄準了這一賽道,近六成收入來源于會員式的慢病管理和健康管理服務,只要維持用戶粘性,便可以獲得持續的收入。2020年,每位微醫慢病會員的服務需求平均超過6次。

不僅如此,令北京海證大跌眼鏡的是,微醫仍難逃虧損“魔咒”。

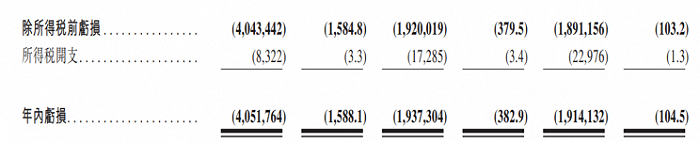

據招股說明書顯示,2018-2020年微醫年內虧損分別為40.52億元、19.37億元和19.14億元,經調整凈虧損分別為4.15億元、7.57億元和8.69億元。微醫三年內虧損80億元。

資料來源:微醫招股說明書

值得注意的是,醫療服務板塊起步階段就需花費高額費用來招募醫生以及建立配套設施等,致使微醫前期這一板塊的毛利率持續為負,極大拉低盈利能力。

那另外三家盈利能力如何呢?

據官網顯示,京東健康、阿里健康已紛紛實現扭虧為盈,微醫相形見絀。

同為互聯網醫療平臺,為何命運卻是“天壤之別”?

反觀其他三家互聯網醫療平臺,阿里健康與京東健康9成的收入均來自于醫藥電商,而平安好醫生雖然在推動家庭醫生服務,但其超過一半的營收來源也是醫藥產品銷售。

北京海證通過對比發現,與阿里健康、京東健康、平安好醫生等數字醫療企業最大的不同之處在于:微醫并非依賴醫藥電商銷售賺錢,而是靠慢病管理和醫療服務賺錢。

但或許微醫不選擇“賣藥”只是無奈之舉,要知道,阿里健康與京東健康最大的核心競爭力是背后的阿里、京東所積累下來的“電商平臺優勢”,諸如巨大的流量、成熟的商品服務體系等,此外平安好醫生也背靠平安集團,可謂都是含著“金湯匙”出生。從這個角度來看,微醫絲毫不具備競爭優勢。

既然這個賽道“拼”不過,那為何不新辟一條道路呢?

事實上,微醫真的做到了,從最初的預約掛號服務切入市場,逐步與各家醫院黏合,最終實現覆蓋看病全流程業務。

得益于早期的“掛號網”積累的拓展能力,微醫充當著“醫療IT系統提供者”的角色。此前2010年,微醫就已經開始在全國各家實體醫院部署前置服務器,旨在幫助公立醫院把掛號窗口外移到互聯網,進而優化就醫流程,并逐步建立了與各地醫院的聯系。

但因為各地醫院均有著不同的醫院信息系統接口,這就要求微醫單獨去接,換句話說,微醫也扮演著“醫療信息化服務商”的角色,通過免費掛號的方式與醫院建立關系,進行建立云平臺。

如此來看,微醫走出了一條“獨特”的道路,那盈利難題短期內就有望解決了?

北京海證認為,微醫切入的醫護機構和公立醫院領域是競爭壁壘極高但賺錢難的領域,目前最可能賺錢的業務是專業護理、慢病管理,但如此誘人的市場必然引來眾多競爭者,隨著其他三家互聯網醫療平臺先后重點切入,該領域競爭程度只會愈演愈烈。

毫無疑問,新冠肺炎疫情是“黑天鵝”,但對于互聯網醫療平臺的微醫而言無疑是風口。

但北京海證注意到,在風口下的微醫毅然決然的大規模裁員。

據多家媒體報道,繼2021年微醫進行大規模裁員后,員工數量由4000人削減至近3000人,近日可能會進一步裁員,將員工數量降至約2500人,甚至更低。此外,微醫還準備降低基本工資,并將一些人的薪酬改為與業績掛鉤的獎金。

對此,微醫在一份郵件聲明中稱,“公司正在優化其業務線,并將相應地調整員工和工資,公司正在改進薪酬制度以更好地激勵員工。”如今微醫已一只腳踏進港交所,離上市僅半步之遙。但如果微醫仍無法解決盈利難題,上市便只是形式而已。