實習記者 | 李熠楠

近日,浙江護童人體工學科技股份有限公司(簡稱:護童科技)更新了招股說明書,其在2021年9月就提交了創業板上市申請,截至目前仍是新受理狀態未遭到問詢。本次IPO護童科技擬募資5.7億元,分別用于年產20萬套綠色智能家具生產線項目、研發體驗中心及綜合辦公大樓項目及補充流動資金。

如若本次IPO成功,護童科技將成為“兒童學習桌第一股”。然而想要沖擊第一的桂冠并不容易,護童科技還面臨著營收成長性存疑、銷售方式含隱憂及上市前先分紅后募資等問題。

營收成長性存疑

- 報告期內(2018-2021年6月),護童科技的營業收入分別約為4.3億元、5.5億元、5.4億元和2.4億元。歸母凈利潤分別約為6005萬元、8727萬元、6601萬元和2598萬元,在2021年均有一定程度的下滑。

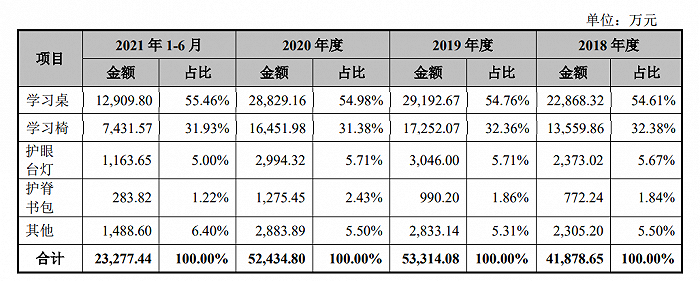

公司主營業務為易升降、多功能兒童學習桌椅等產品的研發、設計、生產及銷售。正是護童品牌的學習桌椅貢獻了八成營收。報告期內,學習桌椅占總營收的比例分別為87%、87%、86%和87%。僅憑一套學習桌椅闖關創業板,護童科技有單一產品依賴的風險。

此外,護童科技的毛利率也有所下降。報告期內,公司的主營業務毛利率分別為49.24%、47.93%、44.93%和43.09%,雖一路領先于同行,但近一年來同樣有下滑風險。護童科技解釋,毛利率下滑的主要原因為公司受新型冠狀肺炎疫情、銷售產品結構變化、銷售渠道重心變化等多方面因素影響。

銷售方式含隱憂

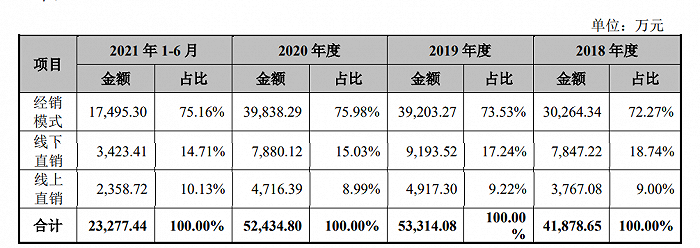

護童科技以“經銷模式為主、直銷模式為輔、線上線下相結合”的方式進行銷售。其經銷和直銷兩種模式都存在一定問題。

從經銷模式上看,護童科技對經銷模式有較大的依賴性。報告期內,其經銷模式收入占主營業務收入的比例分別約為72%、74%、76%和75%,經銷模式是護童科技的主要銷售模式。

也就是說,公司對經銷商有較大的依賴性,長此以往有近一步壓縮毛利率,導致公司的議價能力變弱的風險。以2020年為例,在學習桌、椅單位成本分別上漲2.84%和0.37%,銷售單價分別下調1.87%和8.03%的情況下,銷量僅分別提升了0.64%、3.69%。以價換量換來的是銷售收入與銷量反向變化。不僅學習桌、椅銷售收入分別下降1.25%、4.64%,公司當年營收凈利也雙雙下滑了0.71%、24.36%。

同時值得注意的是,護童科技并未與經銷商建立長期穩定的合作關系。報告期各期護童科技每年減少的經銷商數量始終在10%以上,2020年公司期初共有303家經銷商,當年減少數量高達66家,更換了20%以上。

從直銷模式上看,直銷模式呈現出高投入低回報的特點。報告期內,護童科技銷售費用率分別為26.10%、22.57%、22.30%和24.17%,遠高于同行16.84%、16.85%、15.20%和13.80%。如此高的銷售費用率正是因為公司在銷售人員支出、商場費用、電商費用、推廣及廣告費中較高的投入。

可遺憾的是,公司的線下直銷模式營收額從18.74%一路下滑到14.71%,而線上直銷模式僅從9%上漲至10.13%。護童科技的投入回報不成正比,直銷模式仍存在低效的問題。

先分紅后上市

本次IPO護童科技擬募集約4.4億元用于年產35萬套綠色智能家具生產線項目,7288萬元用于研發體驗中心及綜合辦公大樓項目并募集5000萬補充流動資金。其募集資金的合理性存疑。

從年產35萬套綠色智能家具生產線項目來看,報告期內,護童科技的的核心產品學習桌椅的產能利用率分別為103.36%、98.53%、83.34%和72.46%。也就是說,目前護童科技已經出現產能過剩的狀態,產能利用率有持續下滑的風險。在本就產能過剩的情況下,繼續擴張產能是否合理?

此外,在此次項目中仍以生產學習桌椅為核心,公司并不打算對其他產品進行開發生產,仍繼續在單一產品中深耕,加劇了單一產品過度依賴的風險。

護童科技還將募集5000萬元用于補充流動資金,可公司并不缺錢。截至2021年上半年,護童股份的資產總計6.37億元,流動資產合計為3.71億元,其中貨幣資金達2.01億元、交易性金融資產9959.21億元、存貨4690萬元。報告期各期,公司的資產負債率(合并報表)分別為36.39%、40.39%、25.71%和31.61%,公司沒有任何的短期、長期借款,流動負債主要由應付票據、應付賬款等構成。

IPO前夕,護童科技對2020年的利潤進行突擊分紅,向全體股東每10股派發現金1.15元(含稅),合計分紅4140萬元。

護童股份的前身護童有限是由楊潤強和白艷珍夫妻于2015年8月共同出資設立,持股比例各占一半。截至招股書簽署日,楊潤強夫妻二人分別直接持股4.76%,同時通過控制成人達已、安吉合智和安吉書童間接持有護童股份84.18%股份,二人合計控制護童股份93.69%股份。也就是說,在4140萬元的分紅中,實控人夫婦獲得3878萬元。