文|財經新知pro 櫻 木

編輯|月 見

很難想象,在疫情反復,消費下行的2021年,李寧的業績卻交出了近乎完美的答卷。

李寧2021全年營收225.7億元人民幣,預估211億元人民幣,全年凈利潤40.1億元人民幣,預估36.3億元人民幣,同比增長136%,大幅超出預期。

具體來看,多方面數據獲得增長。其整體零售流水(包括在線及線下渠道)獲得50%-60%高段增長;新品線下零售流水加速獲得60%-70%增長,新品流水占比提升約7個百分點,終端零售折扣改善超過3.5個百分點。同時售罄率6個月改善約14%,3個月改善約13%,凈利率由11.7%提高至17.8%。

而這一切,都是發生在李寧營銷沒有過多發力的2021,根據李寧官網的顯示,大型營銷推廣類事件僅有9個,其中包含概念店開業、新品發布會等常規功能性事件。

“單品牌,多品類,多渠道”的策略,讓李寧今年更聚焦于產品、渠道與零售運營能力以及供應鏈打造,鞏固所謂的李寧式體驗價值,同時這一策略的成功,似乎也是對另一體育巨頭,安踏“多品牌,單聚焦,全渠道”的市場打法的回應。

不過李寧也并非沒有隱憂,李寧研發費用出現歷史性低點(僅占所有支出的1.8%,去年為2.2%),同時高端子系列李寧1900,在發布2021年末發布新品后,一直未打造出爆款產品,擴店速度也并未如預期中順利。

2022年作為體育大年,北京冬奧過后,還有廣州亞運會,卡塔爾足球世界杯等多起重大的體育賽事相繼接棒。可以預見,體育品牌巨頭在今年的角逐仍會愈演愈烈,而在冬奧會上先后押中谷愛凌等多名選手的安踏,是否會從去年高端子品牌FILA增長緩慢的陰影中走出,李寧的單品牌策略是否能延續國潮的輝煌?這些答案都還在風中飄著。

01 李寧財報圓滿了?

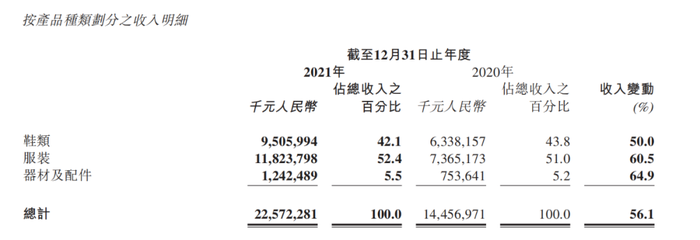

根據財報我們可以看出,李寧的收入品類可分為鞋類、服裝、器材及配件,2021年李寧全品類增長都在快車道,從產品種類劃分可以看出服裝和器材及配件的增長快于鞋類增長,達到了64.9%和60.5%。鞋類依舊保持高增速50%。

具體來說,以籃球為例,在產品端,韋德系列服裝繼續堅持以“運動、科技、時尚”為核心DNA ,強化籃球運動屬性,加入科技面料和時尚元素,同時保持韋德系列的時尚運動風格。在球鞋方面,李寧將科技、球星資源、故事包裹進行整合進行營銷。“馭帥15”、“閃擊8 Premium”CJ麥科勒姆的簽名鞋“CJ1”等球鞋在科技感與品牌性以及NBA球星綁定、個性化定制等方面都作出了優秀的典范。

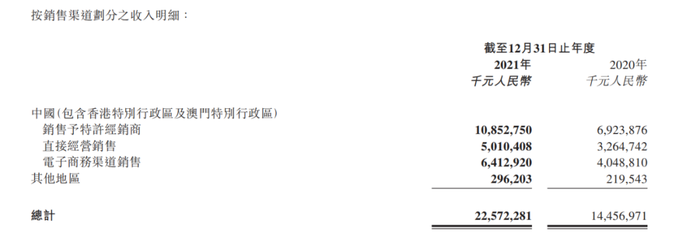

電商渠道作為密切貼近消費者喜好和需求的快速反應渠道,釋放的信號非常積極,在2021年度為李寧帶來58.4%的收入增長。

除此之外,李寧還在持續深耕小紅書、得物等目標消費群體聚集的平臺。通過“開箱+穿搭推薦”等形式提升產品穿搭豐富度和可玩性,通過對女性消費者的創意營銷,塑造李寧女性專屬IP,提升女性產品生意;推出“李寧X玩具總動員”系列,包裝草莓熊聯名主題故事,在女性消費者聚集的在線平臺矩陣種草,以秋冬穿搭、可愛系穿搭、草莓熊快閃探店等內容實現多場景曝光。

在國元證券2020年的研報中,曾經有過這樣的表述:發現公司所具備的抓住風潮的能力和滿足消費者不斷變化的需求的能力才是分析李寧崛起的關鍵。顯然在2021年,這樣的能力在被不斷放大。

盡管如此,李寧的成功也并非沒有瑕疵,在抖音、快手等多個平臺,產品質量的爭議依舊存在,球鞋掉渣,良品率不高等問題依舊是非常突出。而供應鏈的安全問題,以及全球化過程中的政策風險,也依然給李寧帶來了不少的困擾。

02 老對手都怎么樣?

能收獲如此好的成績,離不開對于錯誤路線的反思。

2008年奧運會之后,運動行業發展整體陷入趨勢錯配,李寧采用大舉鋪設渠道的發展策略,然而消費需求的增長沒有行業預估的高,且彼時的李寧產品依然質量和設計較低端,無法完全滿足消費升級的需求,因此最終導致庫存積壓。

公司層面上,公司2010年推出90后李寧的戰略,將口號由“一切皆有可能”改為“讓改變發生”,希望吸引年輕消費者,但效果卻并未達到公司的設想,推廣端公司繼續沿用以往行業慣用的手法,即運動明星代言,在海報上印上90后李寧的字樣,花大錢投廣告,而產品卻沒有本質的變化,因此這樣的方式并沒有和年輕消費者產生共情。反映在業績上,公司2012至2014年連續三年虧損,三年合計虧損30.58億元。

隨后李寧通過創始人回歸,策略調整,以及清倉等多項并舉才讓公司壯士斷腕,起死回生。

但是,曾經李寧的問題,今天卻可以在另一個巨頭身上略見端倪。同樣需要品牌升級,一樣在自身產品端無法滿足消費者的需求,安踏的解決之道,沒有模仿李寧的向內發展,而是走了向外購外部的路線,通過并購的外國品牌,來提升安踏主品牌的層次與高度。

其中最著名的就是FILA。FILA于1911年在意大利創立,是世界十大運動品牌之一,安踏于2009年收購的FILA中國經營權業務,2014年開始扭虧為盈。

與此同時,安踏在主品牌升級效果平平的情況下,通過FILA高速成長,達到了集團快速發展的目的。從2019年財報來看,FILA的表現突出——營收同比增長73.9%至147.7億元,營收貢獻率為43.5%。報告期內,FILA的毛利率高達70.4%,對集團毛利率上升的貢獻增加,毛利同比大漲75.4%至104億元,經營溢利增長87.1%至40億元。

但是,對于FILA的爭議從未停止過,最為出名的便是,安踏在2019年之前從未披露FILA的具體收入及其他數據,僅披露截至2018年12月31日,安踏在中國內地、中國香港、中國澳門和新加坡的斐樂門店數目共有1652家,該數據在2017年底為1086家。著名做空機構渾水先后發文3篇,指責安踏財務造假。

隨后的2021年,安踏又被指責其高成長性,來自于體系內DTC戰略模式轉型的原因。(DTC戰略轉型模式,簡單來說,相當于傳統加盟分銷模式的直營銷售,省去中間商賺差價的環節。)安踏從創立以來一直采取的是批發分銷的模式,由于2020疫情爆發導致安踏線下門店遭受重創,開始DTC,根據機構測算,經過DTC優化過后,財務數據可以達到10%左右的優化。

即便如此,根據安踏2021年的3季度財報,FILA和安踏主品牌的增長雙雙降速,也讓投資人的擔憂寫在了股價之上。根據財報顯示,FILA品牌2021年第三季度 FILA品牌產品零售金額與2020年同期比較錄得單位數的正增長。從2019年的73%到2021年第三季度的單位數增長,FILA的問題已經顯而易見。

而同時,在品牌策略端,安踏似乎也在復制李寧2010年的品牌營銷特征,大筆的廣告支出,邀請多名明星代言,不僅請到了王一博、高圓圓等偶像,更是在冬奧賽場上押中了谷愛凌、武大靖等明星運動員。與營銷端的熱鬧不同的是,產品端的乏力,爆款產品難尋,在谷愛凌奪冠前,品牌官方店鋪中,一件售價399元的谷愛凌同款衛衣,月銷在50多件;標價1999元的同款羽絨服,月銷只是個位數;發售的一款8999元同款滑雪服套裝,幾乎無人問津。

03 未來誰會贏?

“從國際經驗看,研發經費投入占銷售收入1%以下的企業是難以維持生存的,占銷售收入2%的企業可以勉強維持,占銷售收入5%-10%的企業才有競爭力。”有業內人士對「新熵」表示。

而從產品研發來說,兩家巨頭的投入幾乎都沒有達標,李寧在剛剛發布的財報中顯示,其研發投入只有占全部開支的1.8%,低于去年的2.2%,安踏在產品發布會上雖然聲稱,未來5年,安踏品牌計劃投入超40億元研發成本,強化科技創新的核心能力。但是細算下來,每年8億元的投入,按2021年的預測營收來看,也僅占3%。在研發上的吝惜的后果就是產品與國際巨頭之間的競爭力不足。

以行業龍頭NIKE為例,早在2010年其產品研發費用就已達到銷售收入的4%以上。近幾年,國際巨頭更是在此領域不斷加碼。

除了產品研發之外,出色的經營模式也會是未來競爭的重點,比如國際時裝巨頭ZARA和優衣庫一直在用SPA(Specialty Retailer of Private Label Apparel,指一種企業全程參與商品設計、生產、物流、銷售等產業環節的一體化商業模式)。在這一點上安踏的經營略微領先于李寧,安踏的DTC戰略改革某種程度上來說就是另一個版本的SPA,但李寧一半以上的經銷商批發模式,與此類模式的距離就比較遠。但是,李寧勝在其聯席董事長日籍華人錢煒曾經為優衣庫高管,為未來的變革埋下隱藏勢力。

回顧2018年以后,國內體育用品巨頭的快速發展,國家大力推廣體育運動,國潮之風等趨勢助推了李寧、安踏的快速成長,同時到2021年新疆棉事件,群眾的愛國情緒被點燃,兩家銷量暴增。但是,拋去客觀因素與事件驅動,企業長久發展依舊還需要靠內功的發展,2022開始的體育大年,是機遇也是挑戰,除了三個重要體育賽事,2021年延期而來的成都大運會、汕頭亞青會,以及備受矚目的女足亞洲杯、男女排世錦賽、女籃世界杯等都將是品牌爭奪的重點。