3月15日,芯片巨頭英特爾宣布將于未來十年內投資800億歐元,在德國、法國、愛爾蘭、意大利等歐盟多國新建或擴容包括研發、制造、封裝和測試在內的完整芯片產業鏈。

對于深受芯片危機沖擊,且正致力于通過《芯片法案》提升全球產業鏈地位的歐盟而言,英特爾的超大手筆無疑是一場及時雨。

不過,這同時也是產業鏈全球化進一步向區域化倒退的一個最新注解。

英特爾與歐盟:各取所需

具體而言,英特爾首期先行投資330億歐元,其中的170億歐元將用于在德國馬格德堡打造全新的晶圓廠,預計約120億歐元將用于擴容愛爾蘭的Leixlip工廠,另約45億歐元計劃在意大利新建芯片工廠,此外還包括擴容波蘭格但斯克實驗室以及在法國新建歐洲研發中心等一攬子規劃。

其中德國馬格德堡工廠和愛爾蘭工廠將用于生產Intel 20A和Intel 18A等先進工藝節點(即2納米工藝),而意大利工廠則仍聚焦以Intel 4制程為代表的成熟工藝節點(即7納米工藝)。

英特爾選擇在歐洲進行大筆投資早已有跡可循。去年年中,關于英特爾高層在德國北部各城市選址的新聞就早已見諸報端,而且此舉也是英特爾IDM 2.0戰略的重要一環。

IDM 2.0戰略于去年3月由英特爾首席執行官帕特·基辛格首次提出。該戰略的核心是由“英特爾工廠+第三方產能+代工服務”構成的三位一體,即英特爾仍將設計、制造、封裝全產業鏈能力視為自家的核心競爭力,這點與其他將生產能力外包給以臺積電為代表的加工企業的芯片巨頭截然不同。

IDM 2.0戰略落地的第一筆投資便是200億美元在美國本土的亞利桑那州新建兩座晶圓工廠。唯一令人頗感意外的,則是外界普遍未預料到英特爾新戰略重點是在大洋彼岸的歐洲——不過,倘若考慮到歐盟早早就拋出的橄欖枝,一切又似乎合乎情理。

今年2月8日,為了逆轉在互聯網、IT等科技領域的頹勢,歐盟委員會推出了《歐盟芯片法案》。除去其中官僚味道十足的規劃部分內容,該法案最吸引人之初莫過于解除了芯片領域幾乎一切國家補貼限制,允許各成員國自行決定補貼額度以吸引投資,歐盟方面另擬定撥款430億歐元直接下場進行財政補貼。

以英特爾一攬子投資中最重要的德國馬格德堡新工廠為例,雖然德國政府并未敲定最終細節,但是預計170億歐元之中的50億歐元將會以各種形式的補貼予以返還,而全歐盟范圍內的補貼預計至少也高達80億歐元。

歐盟強芯劑初見成效?

對于歐盟而言,英特爾的第一期投資就將至少創造5500個直接就業崗位,而且按照CEO基辛格的說法,屆時歐盟將擁有“橫跨整個歐洲的世界級芯片生態系統”。

自從新冠疫情導致的供應鏈危機爆發以來,在全球芯片產業鏈之中無法扮演重要角色的歐洲人始終面臨著斷芯的風險。尤其是以汽車產業立國的德國,在疫情初期就因為汽車芯片斷供而不得不多次停擺,以至于德國經濟部長甚至不得不親自前往中國臺灣,直接與臺積電進行磋商。

已經持續一個月的俄烏沖突更是加劇了芯片危機,特別是由于烏克蘭供應了全球近七成的電子特種氣體:氖氣。在過去兩周的汽車企業財報季上,包括大眾、奔馳在內的車企均出現了銷量下滑,且均將此歸咎于芯片危機。

由此應運而生的《歐盟芯片法案》,便立足將在2030年之前將歐盟的芯片產量的全球份額從目前的10%提高至20%,并且該法案由歐委會主席馮德萊恩親自發布。

歐盟作為一個“散裝的準國家”以及一部龐大的官僚機器,在過去數年內直接插手經濟事務而發布的類似法案其實并不少。例如試圖從亞洲廠商手中挖走汽車動力電池市場份額的歐洲電池聯盟,試圖與硅谷巨頭抗衡的歐洲云計劃,希望引領下一代新能源的歐洲氫能戰略,以及試圖將軍事能力掌握在自己手中的聯合防務協議“永久結構性合作”(PESCO)。

不過,一方面由于該些法案出臺僅僅兩至三年,另一方面歐盟確實在動力電池、芯片、云計算等領域欠賬過多,這些法案的落實情況至今都不容樂觀。

僅以《歐盟芯片法案》為例,該法案希望吸引的外國直接投資包括了臺積電、三星以及英特爾。尤其是全球第一大芯片代工商臺積電一直是歐盟極力拉攏的企業。此前,臺積電宣布在美國亞利桑那州投資120億美元新建工廠,并計劃在日本營建另一座工廠,這也是臺積電首次在海外進行大筆投資。

嗅到機會的歐洲人在第一時間也確實與臺積電進行了接洽。臺積電董事長劉德音在去年夏季就宣布正考慮在德國新建芯片工廠,但此后未有下文。

即便是對歐洲更加友好、且已有大規模擴大產能的英特爾,也在去年表示過歐洲的新廠建造成本比亞洲昂貴約30%至40%的態度。顯然,這部分成本現在將由歐盟和德國政府來買單。

歐盟區域化,而非全球化?

無論歐盟和德國的50億或80億歐元補貼是否值當,至少英特爾的入駐為推出僅一個月的《歐盟芯片法案》打響了頭炮。

在歐洲人為將產業鏈再次捏在自己手中慶祝的同時,這也是區域主義再一次勝利的一個注解。

在歐盟近年陸續推出的一系列法案之中,另一個與《芯片法案》有著異曲同工之處的便是歐洲電池聯盟。

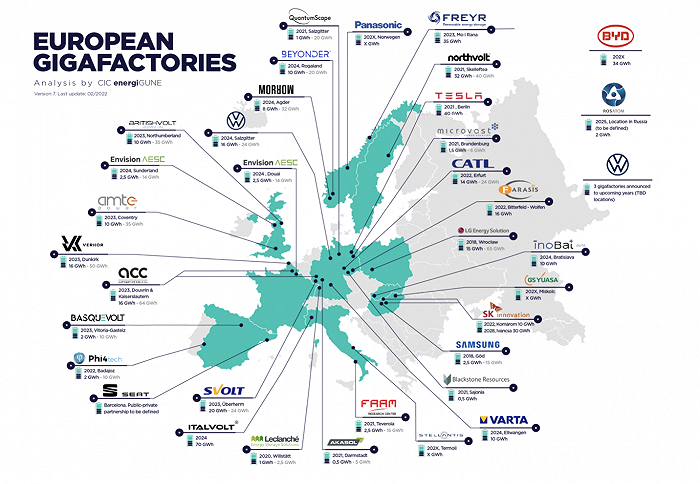

過去十年以來,動力電池的產能始終集中于中日韓三個國家。但是隨著電動汽車的興起以及新能源帶來的儲能技術的需求,歐洲人正千方百計地扶持本土企業、吸引外國企業以擴大本土電池產能。

在超過200億歐元的補貼激勵下,目前在歐陸已經規劃并立項的超級工廠已經超過25個,除了大眾集團這樣的老玩家之外,還不乏特拉斯和Northvolt等新興企業的參與。按照近期規劃,歐盟在2030年之前完成大部分動力電池的自給自足并不困難。

在傳統的歐洲擁有技術優勢的高端制造業領域,歐盟一方面通過PESCO和德法西三國防務合作,給予了空客集團等飛機制造廠商大筆訂單,以確保該領域不受制于美國企業,另一方面在軌道交通領域放行了阿爾斯通與龐巴迪的合并案,以應對來自中國中車集團可能的競爭。

即便是在中國和美國更加強勢的軟件和IT領域,歐洲人擺脫外部依賴、自立山頭的決心也頗為堅決。例如以Gaia-X為代表的歐洲云是替代亞馬遜、微軟和阿里云的嘗試,投資200億歐元的《人工智能白皮書》則是希望樹立一個獨立于中美的可信賴的人工智能框架。

3月22日,號稱“燈塔項目”的特斯拉柏林超級工廠的首批新車將正式交付用戶,柏林方面相信特斯拉工廠的成功投產將成為一個正面典型吸引更多的投資。而對于跨國企業而言,未來中美歐一式三份的布局或許將逐漸成為常態。一個月前,德國芯片公司英飛凌在馬來西亞投資20億歐元碳化硅和氮化鎵產能,卻因不夠重視本土利益而遭到了德國國內輿論的抨擊——一個十年前難以想象的場景。