文|酒業時報

3月24日,啤酒巨頭華潤啤酒交出了其2021年的成績單。

華潤啤酒(控股)有限公司首席執行官侯孝海在公司業績說明電話會上表示,“通過2020年和2021年兩年疫情期的絕地反擊和彎道超車,雪花啤酒高端化的速度、質量、規模,都超過當前的預期。”

顯然對于華潤啤酒發展狀態,機構多持有積極觀點。據港股研究社報道,2022年以來還有8家機構發表了華潤啤酒研報,其中7家評級買入,1家評級增持,平均目標價為81.7港元。

細細審讀華潤啤酒2022年成績單,可以發現其含金量十足,在侯孝海的帶領下,華潤啤酒表現出了毋庸置疑的增長潛力,但從年報中也可以看到,華潤啤酒成績背后的挑戰。

3月24日,華潤啤酒股價大跌6.89%收盤。對此,酒業專家肖竹青解讀,華潤雪花啤酒股價下跌說明業績還是低于投資人預期。華潤雪花啤酒面對外資百威英博和內資青島啤酒和燕京啤酒的競爭,被動“挨打”的境遇沒有改變,國產啤酒競爭嚴重,進口啤酒和精釀啤酒等網紅啤酒對華潤雪花啤酒高端化造成威脅。

銷量未恢復疫情前水平

對于華潤啤酒來講,2021年發展表現優異的同時,也存在挑戰,表現為銷量仍未恢復疫情前水平。報告顯示,2021年,華潤啤酒的銷量為110.56億升,相較于疫情更為嚴重的2020年,反而下降了0.4%;而相較于疫情前的2019年,114.34億升的啤酒銷量,下滑了3.3%。

對此,華潤啤酒表示,2021年整體啤酒市場容量仍未恢復至2019年疫情前水平。2021年,疫情對國內啤酒市場影響較2020年有所減弱,啤酒市場呈現恢復狀態。銷量的下降受主流細分市場容量萎縮以及部分地區于個別時間內仍然受到疫情反覆的影響。

華潤啤酒2021年銷量尚未恢復疫情前水平,但銷售收入增長6.2%。對此,港股研究社刊文指出,最重要的原因,可能是因為華潤啤酒受疫情影響相對較小。因為它的銷售渠道以傳統渠道和餐飲渠道為主。根據飛鯨投研數據,華潤啤酒50%的渠道為傳統渠道,包括商超、名煙名酒店、便利店、冷飲攤等。

這也意味著,伴隨著疫情防控常態化進程,主要競爭對手受影響渠道恢復后,華潤啤酒面臨著提振銷量的壓力。然而,不僅僅是華潤啤酒,啤酒行業面臨的整體市場狀況是目前我國啤酒行業已經由增量市場轉變為存量市場,從開源證券研究所數據來看,市場整體銷量增速下滑。

高端化的成績與挑戰

在過去數年間,迎著消費升級的風口,華潤啤酒致力于產品結構的優化和提升,這也從一定程度上改變了其利潤水平低的情況,華潤啤酒2021年報顯示,公司報告期股東應占綜合溢利為45.87億元,同比上升119.1%。

翻看其利潤構成,一部分來自搬遷補償:對應稅后收益約人民幣13.16億元,占公司報告期凈利潤近三成。與此同時,在華潤啤酒過去數年的經營中,與大多數啤酒一樣,進行了關閉個別工廠、產能優化,這也從一定程度上為其貢獻了利潤。

數據顯示,2021年,華潤啤酒關閉5家啤酒廠,相關的固定資產減值虧損和一次性員工確認補償及安置費用合共約3.87億元,2017年至今五年間,華潤啤酒總共關閉了38家工廠,啤酒產能也在下滑,2021年,華潤啤酒年產能約1820萬千升,較2017年下滑17.27%。

按照華創證券的計算,華潤啤酒扣除出售土地稅后收入,還原資產減值、員工安置后歸母凈利潤為35.83億元,可比口徑同比增長34.90%,仍保持較高水平。對于華潤啤酒的高端化進程,侯孝海抱有積極信心。

“隨著時間發展,關于雪花啤酒高端屬性不足、高端形象不強的帽子,將會被扔到汪洋大海當中去”,侯孝海表示,“我相信雪花啤酒需要的只是時間,而且我認為這個時間,會比主要的競爭伙伴來得更快、更短。”

實際上,在華潤啤酒的產品結構中,喜力顯然在高端領域更占優勢,而雪花啤酒則仍然有進步空間。2021年,雪花啤酒推出超高端產品“醴”、高端產品“黑獅果啤”(#485玫瑰紅)、碳酸飲料“雪花小啤汽”以及引進國際品牌“紅爵”和“悠世”等多個新品,進一步豐富產品組合及支持高端化發展。

其中,超高端產品“醴”盒(兩瓶)售價999元,華潤啤酒CEO侯孝海曾在當時的產品發布會上表示:“醴在啤酒行業沒有對標的產品,但醴與茅臺同桌一點也不違和。”據淘寶雪花官方旗艦店顯示,目前,這款禮盒月銷僅100+。

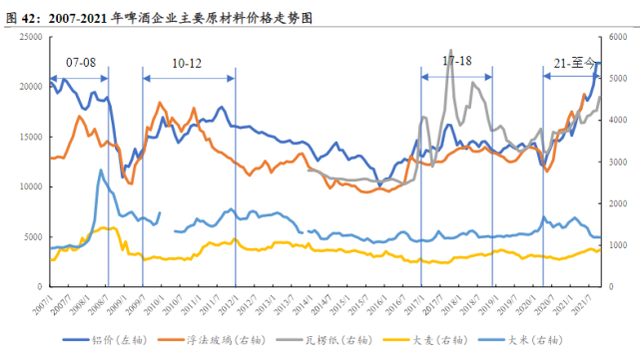

對于包括華潤啤酒在內的啤酒企業來講,2022年面臨的第一大風險因素就是原材料價格上漲。根據東北證券統計,2021年以來,啤酒主要原材料中鋁、浮法玻璃、瓦楞紙價格大幅上漲,大麥價格也有所上升。

對于具體企業來講,上漲的成本將抵消一部分產品價格提升。矚目未來發展,華潤啤酒如何推動產品結構持續提升,尤其是在高端放量,以及推動雪花啤酒跟上整體高端化戰略布局,仍然是擺在企業面前的問題。

行業性復蘇的機會與壓力

即便面臨挑戰,不得不說的是華潤啤酒2021年發展成績斐然。

報告顯示,2021年華潤啤酒實現綜合營業額為333.87億元,同比增長6.2%;股東應占綜合溢利為45.87億元,同比上升119.1%,整體毛利率達到39.2%,較2020年上升0.8個百分點。

在華潤啤酒力推的產品結構優化方面,華潤啤酒同樣取得顯著成效。

2021年,華潤啤酒次高檔及以上啤酒銷量約18.66億升,較2020年增長27.8%,其中,勇闖天涯superX、喜力、雪花純生和雪花馬爾斯綠啤酒按年均以雙位數增長。從數字來看,華潤啤酒的整體平均銷售價格較2020年上升了6.6%。

這得益于華潤啤酒自身的積極調整,也得益于啤酒行業復蘇。

3月24日,珠江啤酒發布的年度業績報告顯示,公司2021年實現營業收入45.38億元,同比增長6.79%;歸屬于上市公司股東的凈利潤6.11億元,同比增長7.36%。

百威亞太2月24日公布的2021財年數據顯示,公司實現收入67.88億美元,同比增長14.9%,溢利9.8億美元,同比大增84.8%。重慶啤酒2月6日公告,2021年實現營業總收入131.19億元,同比增長19.9%;歸屬于上市公司股東的凈利潤11.67億元,同比增長38.82%。

1月14日,青島啤酒發布了2021年年報預告,公司實現歸母凈利潤31.50億元,同比增長43%;扣非凈利潤為21.94億元,同比增長21%。這份成績單是青島啤酒上市以來最好的一年。

對于華潤啤酒來講,行業性復蘇意味著行業性機會,同時也意味著競爭對手在高端化等領域形成競爭壓力,主要競爭品牌也意識到了這種競爭的壓力,并決意進行創新發展。在過去的2021年已經表現出苗頭:因2021年市場推廣費用及員工成本的上升,華潤啤酒2021年銷售及分銷費用同比上升了10.1%。

顯然,在意志堅定且高度強調執行力、組織力的侯孝海主導下,華潤啤酒在“啤酒新世界”中仍有堅定增長目標。侯孝海透露,華潤啤酒“經營性業績會努力保持持續增長。”

在媒體報道中,侯孝海表示,“我們希望能在高端市場獲得較好的位置,能比較接近競爭對手。同時在高端銷售能力的建設上能達到非常理想的水平,使得我們的隊伍、品牌組合、銷售能力具備一流的高端競爭能力。”

更大目標

在侯孝海的治理下,華潤啤酒過去數年有著翻天覆地的變化,而面對華潤啤酒今日取得的輝煌成績,侯孝海對于企業發展有著更大目標。

從企業競爭力來看,華潤啤酒“領先”的目標并未發生變化。侯孝海表示,“2023-2025年,公司的高端化速度、規模、質量都要在行業中領先,實現雪花啤酒從中國本土企業轉變成一家國際一流企業:包括管理體系、管理制度、管理能力、經營成本、企業市值等對標國際一流啤酒企業。”

從企業發展來看,華潤啤酒的目標已經不限于啤酒。

2021年,華潤啤酒啟動了非啤酒業務板塊的擴張。在成立華潤酒業控股有限公司拿下魯酒龍頭景芝酒業之后,“華潤系”又拿下金種子酒業,在侯孝海的戰略詞典中,包括白酒、葡萄酒、威士忌、黃酒、露酒等非啤酒品類品牌華潤酒業都會去做,而這也是作為央企做大主業,爭創世界一流企業的使命。

在酒業,華潤啤酒有著強悍的渠道力和組織力,這也讓啤酒渠道導入更多品類成為一種可能,但縱覽酒行業市場來看,白酒市場正處于強分化階段,市場持續向頭部名酒集中,而葡萄酒、黃酒等市場則增長乏力甚至不斷萎縮,威士忌市場則在世界洋酒巨頭之外缺乏廣泛認知的品牌。

這都讓華潤啤酒的非啤酒板塊布局如何展開備受關注。

在接受媒體采訪時,侯孝海表示,希望今年能夠在隊伍建設、渠道網絡搭建、酒類品牌建設方面,能夠形成一個啤酒+非啤酒的“雙賦能”模式,也希望“雙賦能”模式今年能夠得到落地,能夠形成一些模式、方法,推動“央地”(中央企業和地方國資企業)合作。

顯然,華潤啤酒關于如何開展非啤酒業務,已經有了相應的規劃,未來如何展開以及啤酒渠道有何種接受度,都值得關注。