文|熱點微評 王新喜

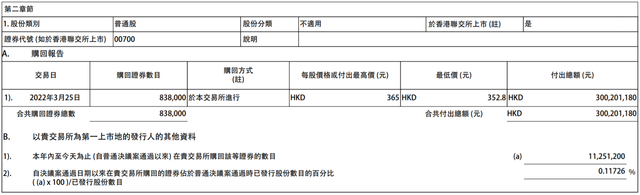

在阿里回購250億美金創下中概股回購紀錄之后,騰訊與小米跟上,3月25日晚間,騰訊發布公告稱,公司3月25日以每股352.8港元至365港元的價格回購83.8萬股,耗資約3億港元。

而小米則在3月24日耗資近5000萬港幣回購340.94萬股后,3月25日,小米集團再次耗資約4986.7萬港元回購346萬股。截至目前,小米集團已接連兩次回購公司股份,合計回購686.94萬股,耗資近1億港元。

從阿里到騰訊為啥都要回購股票?

從阿里騰訊再到小米,這些公司都有一個共同點——看到股價被低估,但賬面上有錢,于是啟動回購。

阿里巴巴集團副首席財務官徐宏表示此次回報是因為阿里的股價被低估了,他說:“大幅回購股份,突顯了我們對阿里巴巴長期、可持續增長潛力和價值創造的信心。考慮到我們穩健的財務狀況和擴張計劃,阿里巴巴的股價并不能公正地反映公司的價值。”

而騰訊在過去多年,也開展了多輪股票回購,回購時間點也基本上都是出現在宏觀環境下行或者遭遇監管利空之時,比如在去年互聯網監管加強之時,騰訊就啟動了一輪回購。

回購股票有較大的概率能拉升股價,并提高每股收益。事實上,阿里回購股票之后,其股價馬上就反彈了,從其后來幾天的股價走勢來看,22日漲超11%,數據層面漲幅已超過了250億美金。

上市公司用賬面現金進行回購股份,這些回購的股份可以進行注銷。這樣一來,上市公司的總資產不變,減少發行在外的流通股數量,這樣平均下來每股盈利(EPS)就提高了。

每股盈利(EPS)= 本期稅后凈利潤 / 在外流通普通股股數,如果分母“在外流通普通股股數”變小,顯然就能提升EPS。

理論上EPS賺越多的公司,股價也會相對越高,但從長期的走勢來看,同時也要考慮市盈率才有意義。因此在評估時不能直接看EPS高低,也要通過市盈率做判斷。

市盈率也稱本益比,是股票價格除以每股盈利的比率,即股價/EPS。例如股價100元,EPS10元,本益比就是10倍。

本益比又可以把它當成「還本的時間」。本益比數字越小,意味著股價相對越便宜。

因此從這個角度來看,如果一家公司過去到現在EPS持續成長,本益比數字越小,那股價會水漲船高。但反過來,如果EPS不穩定,時高時低,同樣也意味著股價的走勢也存在不確定性。

因此,當回購推升EPS時,投資者對公司盈利預期相應提升,但是如果EPS不穩定,忽高忽低,那同樣不會是好的進場點。

因此,EPS持續成長非常重要,市場對一家企業的估值水平否能否持續看好,還要看獲利的「未來持續成長性」即市盈率,因此,回購股票能在短時間內提升EPS,但從長期來看,EPS的成長性就頗為重要。

因此,對于投資者而言,不能簡單的從股價回購來判斷進場以及股價的長期性走勢。

從阿里回購來看,它一方面是提升股東潛在收益,如前所述,回購股票之后,股票數量沒有變化,但是每股凈資產、每股收益會增加,持有公司比例變多了,股票增值概率短時期內必然增大。

此外,它也需要穩定信心與軍心。這一方面是通過回購穩定市場情緒趨,讓投資者更確定的相信目前阿里的價值。同時也可以把美股退市的這把達摩克利斯之劍拿掉。

另一方面,很多阿里的P6以上的員工,不少員工身家都和阿里股價綁定,這波資產縮水了,阿里內部也需穩定軍心。

從騰訊來看。有媒體消息指出,騰訊授予員工在未來7年內可以每股384.08港元買入騰訊控股,員工的收益是股票實際價格與行權價之間的差額。顯然,當前騰訊回購也是向市場與內部員工傳遞“股價被低估”的信號。

從內部來說,回購股票的另一個作用是資本利得收益。

一般來說,從一些公司內部員工收入層面來看,高額的現金分紅往往會讓其上交很高的個人所得稅,回購股票,減少現金分紅,相當于能減少了這部分個人所得稅。

因此,正是因為回購股票帶來的諸多好處,我們放眼大洋彼岸,從微軟、谷歌到蘋果等硅谷巨頭都喜歡玩回購股票,這些巨頭歷年來都在通過回購股票拉升股價。

在過去一年,Facebook授權了500億美元回購股票,蘋果在2021年計劃增加900億美元回購股票。谷歌在21年也計劃增加500億美元回購股票,谷歌在21年計劃增加600億美元回購股票。

典型的是蘋果。

從2012年3月算起,截止到2017年第1季度,蘋果已回購并注銷了20%的股份。截止到2021年8月,蘋果已花費超過4670億美元用于回購股份。

4670億美元是什么概念?按照截止2022年3月35日,阿里的市值3050億美金來看,蘋果回購的股票當下能買下1.5個阿里。

蘋果公司用自家現金回購自家股票,且回購后會直接將所回購的股票注銷,增加持有股份百分比,持有者就能享受到更多的股息、漲幅與現金分紅。

從過去多年來看,蘋果賺回來的錢很大一部分是拿來回購股票與分紅。

比如2018年,蘋果宣布了1000億美金的股票回購與分紅,這一年蘋果的回購+分紅金額已經逐步超過了它所能賺到的錢。這在喬布斯時代是少見的,從數據來看,蘋果的股票分紅和回購的現金不斷攀升,達到每年數百億的額度。

在2021年四月,蘋果推出了一項900億美元的股票回購計劃,超過了標普500指數中80%的市值。

在市場行情不好的時候,回購比投資更劃算

一家公司賬面上有豐厚的現金流的時候,要么拿去投資,要么加大研發投入,要么回購股票。在這里,巨頭大規模回購股票也有不同的聲音與爭議。

當股票過低,現金流過高,投資收益率下降時,回購股票是一種比投資更好的資本增值手段。蘋果依然是回購股票獲利的生動案例。

數據顯示,自2014年10月1日至2020年3月,蘋果公司的自由現金流達到3,210億美元,其中共有2,780億美元即86%被用于股票回購。

過去五年半,蘋果公司的流通股減少了26%,從58.65億股減少到43.34億股。自2014年以來持有蘋果公司股票的股東們發現,公司的定期回購計劃使他們的利潤分成增加了超過四分之一。

但曾有分析師質疑蘋果等企業回購股票的行為,認為他們應該把這些錢用于再投資。Key私人銀行首席投資策略師布魯斯·麥凱恩表示,企業應投資于自身并發展業務,那些回購股票企業的長期增長前景或許并不好。

因為,按照常理,利潤高廠商賺錢,就有更多的錢投向研發,繼而能拿出更加優秀的產品來提高競爭壁壘、產品創新體驗、售后服務等,形成良性的研發驅動的創新循環。

但蘋果并沒有這么做,當然,這與蘋果在智能手機行業相對穩固的護城河與市場地位相關,當沒有絕對的外部危機出現的時候,回購股票推動公司股價上漲,讓投資者的收益增值,讓持股人在當下就獲取更高的股息與分紅,專注當下的收益,也是一個不錯的選擇。

畢竟,企業要放眼未來,但也要活在當下。

不過阿里的情況與蘋果有所不同,阿里在電商市場面臨的競爭要大于蘋果在手機市場面臨的威脅。

而當前市場上也有類似的聲音與觀點:

回購股票短期能提振市場對公司的信心,利好股價,本質是以公司現金流補貼股東,讓每個股東手里的蛋糕變大。

但如果放眼到整個市場來看,回購股票,并不能把市場蛋糕做大,長期來看,如果公司大量的賬面現金用來買自己的股票,投入到了一場無意義的再分配游戲中,對社會與行業沒有產生價值,因為這不是去做投資或者搞研發,這可能意味著互聯網巨頭正在進入趨于停滯的穩定期了。

這種觀點有一定的道理,但沒有考慮到當前的大環境與投資收益回報率,賬上的錢要用來投資還是用來回購股票,要分情況分階段來看。

從現在正在邁向成熟期的互聯網經濟與市場行情來看,從阿里財報可以看出,投資回報率下降到5.19%,股票回購后其各項指標會更好看。

從回報率來看,回購是比較劃算的——每年這么大營收規模和利潤,在當前下行的經濟周期下,不亂砸錢投資,也是一種穩妥的策略。與其投資其他回報率不高的業務,不如回購自己的股票。

此外是從當前的大的市場背景來看,當下的中概股下跌,與公司的基本面已經沒有太大關系,而更多是處于美股退市、港股流動性擔憂的情緒化殺跌時期,這背后是系統性風險,回購股票是對沖股市系統性風險的手段之一。

在商業界,任何集體性的動作都不是孤立的事件,它的出現要放在大的商業背景與大的經濟周期環境下去觀察。在當前,中概互聯利空,美股退市擔憂,港股流動性擔憂都沒有解決,巨頭回購可能是無奈之選。

總的來看,大規模的公司回購可作為判斷市場見底的信號之一,但未必一定就預示著階段性底部已經到來。

巨頭當前需要釋放信號,說明其看好后市的投資邏輯與價值發展,也能反映出公司經營狀況良好,現金流充沛。但回購并不能作為判斷股價上漲的核心指標。

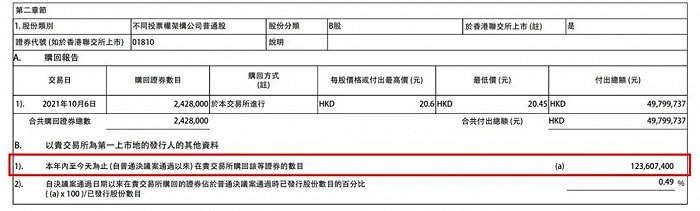

畢竟,從過去來看,小米過去已經多次回購,尤其截止到2021年10月,已回購逾1.23億股股份,但對股價拉升作用非常有限。

大規模回購的另一面是,錢沒有好的投資去處與渠道,也可能意味著未來利潤增長的動力引擎已經趨弱。

當然了,從阿里到騰訊,都是基本面優秀的公司,巴菲特過去說過,巨大的投資機會往往來自優秀公司被不尋常的環境所困,這時會導致這些公司的股票被錯誤的低估。

目前國內政策已有所松動,在宏觀政策面、基本面逐步改善的情況下,中概股會有一個估值修復的過程,從市場情緒與資本動向來看,錢在哪里,信心就在哪里。在情緒化殺跌時期,信心比信仰更重要。