文|市值觀察 賽文

編輯|小市妹

歌爾股份自去年12月創下高點后,股價持續下滑,截至目前市值蒸發了接近850億。

有市場消息稱,蘋果對AirPods耳機砍單,將2021年全年產量調降逾1000萬組,原因是預測需求溫和,希望降低庫存水準。

緊接著,3月29日,歌爾股份一度跌停。

果鏈上的公司股價確實容易受到蘋果的影響,有真實傷害,也有被誤傷。

投資大師彼得林奇有句名言:在股市里,最重要的事情是要知道你買的是什么?

這句話放在歌爾股份的投資者身上再恰當不過,因為歌爾股份的業務看起來非常復雜。

諸如,歌爾股份2020年的年報是這樣介紹自己的:公司主營業務包括精密零組件業務、智能聲學整機業務和智能硬件業務。其中,精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組……

盡管投資者普遍了解歌爾股份的果鏈龍頭地位,但你要他說清楚公司具體代工了蘋果的什么產品,具體比例是多少,他大概是一頭霧水。

正是由于歌爾股份業務的復雜性,不僅增加了投資者弄懂公司的難度,同時也給了“造謠者”誤傷的機會。

近期,公司管理層將業務重新梳理成“4+4+N”戰略,具體為:

第一個“4”是指的四大精密零組件產品,包含聲學、光學、微電子和精密結構件。第二個 "4"指的是四個智能硬件整機產品的方向,包括了VR/AR、TWS 智能無線耳機、智能可穿戴、智能家居等。

"N"指的是目前在積極拓展的一些新業務方向,包括汽車電子、觸覺等一些新業務領域內的機會。

我們按照公司最新梳理的業務板塊,詳細拆解一下各板塊對應的具體產品及客戶情況。

首先是精密零組件部分,這是歌爾股份的起家業務,公司創始人姜濱而立之年創立公司,最早介入的領域是麥克風、揚聲器等電聲器件,后來逐步擴張到結構件、光學領域,目前已形成聲學、結構件領域,光學與微電子四大業務。

該板塊的主要代工產品有:麥克風、傳感器、微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、VR/AR的關鍵光學器件、模具、金屬件、塑膠件等,其中微型揚聲器/受話器模組2019年貢獻了零組件業務份額的80%。

公司精密零組件的應用對象主要是智能手機,其余還包括平板電腦、游戲手柄、/AR智能硬件等。比如iPhone手機上的微型麥克風模組就是由歌爾股份代工的。主要客戶是蘋果,此外還包括安卓界的華為、OV、小米等,此部分業績與全球智能手機的出貨量密切相關。

其次,智能硬件部分。作為精密零組件的延伸業務,歌爾股份智能硬件分類多元且發展迅猛。目前已覆蓋TWS(真無線耳機)、VR/AR(虛擬現實與增強現實)、智能可穿戴與智能家居四大分部,并已成為公司最核心要的業務支柱。

具體而言,TWS領域,公司是AirPods系列的代工商,據悉,2020年公司獲得了30%以上的AirPods代工份額,代工的產品有AirPods2、AirPodsPro、AirPodsProMax。此外,還是 安卓高端TWS 耳機的最大代工商,客戶包括華為、OV、小米等。

VR/AR領域。目前,歌爾股份在中高端產品上有80%的份額率,具絕對優勢,客戶包括Oculus(Facebook),索尼、華為等,據悉Oculus與索尼的相關產品與公司簽的是獨家代工協議。

智能可穿戴領域,公司主要的代工產品是智能手表與智能手環。客戶包括蘋果、華為、Fitbit、索尼等,主要代工產品為 Apple Watch 系列、華為GT系列等。

智能家居領域,代工產品包括智能音箱、智能燈等。主要客戶是亞馬遜與谷歌等互聯網巨頭。

最后,“N”是指的是公司潛在的新業務方向,目前歌爾股份非常看好汽車電子,并已在其中布局了傳感器、觸控反饋等部件。

上述業務拆解后,就能確切了解追蹤歌爾股份增長的三大來源,即:智能手機出貨量(尤其是iPhone系列)、TWS(尤其是AirPods系列)出貨量、VR/AR出貨量(尤其是Oculus系列)。

“多引擎”驅動

業績不斷創新高,是歌爾股份股價上漲的直接推手。

10月末,公司發布的三季報顯示:前三季度營收527.9億元,同比52%;歸母凈利潤33.33億元,同比65.33%。這份成績單,不僅規模較歷史同期創下新高,同時增速維持在50%以上的高位。

歌爾股份業績節節攀高的背后大邏輯是什么,這不得不從公司近年來的業務迭代說起。

前文提到,公司早期的業務主要聚焦在電聲零組件領域,該部分2018年之前占公司營收的一半以上,但受全球智能手機出貨量的影響較大。2018年,公司就因全球智能手機出貨量下滑,電聲器件領域競爭加劇等業績遭遇滑鐵盧。

但同年,公司切入到AirPods產業鏈后,使得這一局面得到切實改善。2019年,受益于AirPods的放量(蘋果當年發布2款AirPods產品),歌爾股份營收、歸母凈利當年均實現約50%的反彈。

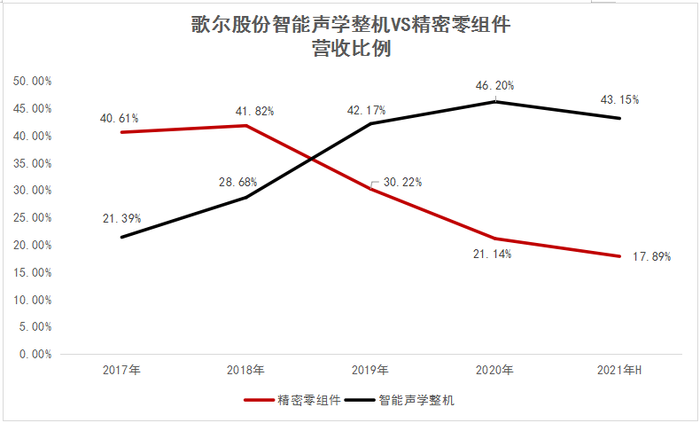

更為關鍵的是,當年公司以TWS為核心的智能聲學整機在營收上首次實現對精密零組件的超越,完成主業的第一次迭代。

此后,歌爾股份在智能聲學整機發展勢頭不減的背景下,公司第三大板塊智能硬件迎來爆發。

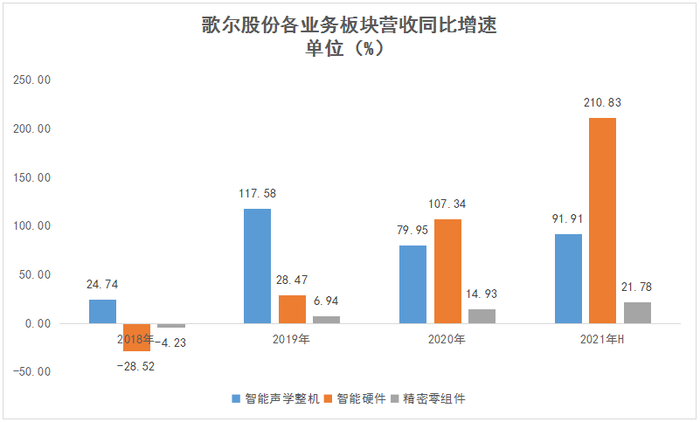

財報數據顯示,2020年及2021年上半年,公司智能硬件業務分別實現107.3%、210.8%的同比增速,成為增長最快的板塊。按此趨勢外推,不久之后智能硬件將有望取代智能整機的第一位置,從而實現主業的第二次迭代。

而不容忽視的是,公司的傳統強項精密組件增速重新回到20%以上,考慮到2021年下半年iPhone13系列機的暢銷,該板塊全年增速大概率會超過這一數字。

至此,處在主業密集迭代階段的歌爾股份,就像一臺突然安裝了多個引擎的跑車,業績不斷創新高實屬必然。不過,當前投資者頗為擔心的是,這種高增長是否具有持續性?

兩大長期紅利

智能聲學整機與智能硬件是目前驅動歌爾股份業績高增長的“雙引擎”,這背后的兩大核心賽道是:“TWS與AR/AR”。

要回答歌爾股份未來業績高增長的持續性,就要分析“TWS與AR/AR”兩大賽道是否具有“長坡厚雪”的屬性,具體而言就是要回答三個小問題:

① TWS與AR/AR兩大細分品類的蛋糕有多大?

② 成長紅利期是否結束?

③ 歌爾股份能分到多大的份額?

首先關于市場容量。據市場研究咨詢公司Markets and Markets數據,2020年TWS的市場規模為3731億元,未來5年(2020年-2024年)的年復合增速為18.6%,預示著未來5年至少有2-3倍的成長空間。

同時,據IDC數據統計顯示,2020年全球AR/VR市場規模為782億元,其中消費領域占比超過一半,并預計未來5年(2020-2024)的年復合增速為56.9%,預示著未來5年至少有9-10倍的成長空間。

來源:立訊精密2020年年報

其次,關于成長階段。這其中一個重要的參考指標是市場滲透率,通常而言,滲透率在10%以內是行業導入階段,超過50%則意味著進入成熟期。

目前TWS與VR/AR所對應的行業滲透率處在什么水平?

先看TWS。2016年,蘋果發布第一代 AirPods時,整個TWS市場上蘋果一家獨大,但整體市場滲透率不到1%,而隨著安卓品牌的紛紛加入,2020年TWS的滲透率已來到18.4%(2.33億副TWS/12.65億臺智能手機),依然處在高速成長階段。

再看VR/AR。VR/AR相關概念提出已有30余年,但產業發展并不順利,此前因硬件性能、內容生態、商業模式方面的缺陷,VR/AR市場一度陷入沉寂。

但2020年下半年以來,頭部公司Oculus的相關產品出貨量持續翻倍,而近期“元宇宙”概念的熱炒,更是為VR/AR智能硬件產品打開了更高的行業天花板。

若參考游戲機的全球銷量,當前VR的市場滲透率并不高,以2021年為例,預計全球游戲機的銷量在5500萬臺左右,而VR設備的出貨量約為1500萬臺,滲透率為27%,同樣處在成長階段。

不過,盡管上述兩大智能硬件細分市場存在著數倍的增量空間,但該領域的競爭亦是一片紅海。

Wind終端數據顯示,TWS指數(8841259.WI)的成分股數量就多達21支,這其中不僅有立訊精密與歌爾股份兩大 AirPods代工商,還有大量的安卓TWS代工商。

這種群雄爭霸格局中,歌爾股份又憑何勝出?

在我們看來,在TWS領域,歌爾股份是AirPods系列唯二的整機代工廠,鑒于蘋果對代工商工藝、技術、良品率方面的苛刻要求,這足以說明公司在TWS整機代工領域的實力。與此同時,公司還代工安卓品牌的高端TWS產品,短期看,公司在TWS領域的代工地位穩固。

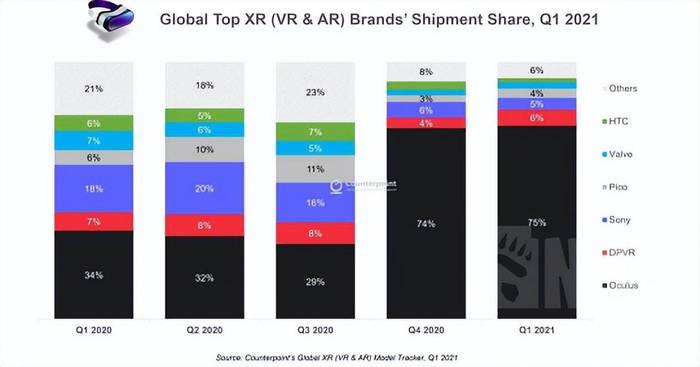

而在VR/AR,根據官方口徑,目前,歌爾股份在中高端產品上有80%的市占率。據傳公司是Oculus、索尼相關產品的獨家代工商,從代工份額的角度,公司在VR/AR的優勢要明顯高于TWS領域。

來源:Counterpoint

從“長坡厚雪”的角度看,歌爾股份未來繼續保持高增長的可能性較高。公司11月初發布的全年業績預告顯示,預計2021年全年歸母凈利潤在42.44億元-45.28億元區間,同比增長49%~59%。

不過,需要注意的是,AirPods在安卓TWS產品的沖擊下銷量呈下滑趨勢,此前有消息稱,蘋果公司本來計劃在2021年剩下的時間生產1.1億臺AirPods,但目前消息稱,蘋果對AirPods耳機砍單,將2021年全年產量調降逾1000萬組

投資周期屬性較強的公司,市場前景是一回事,起伏跌宕是另外一回事,密切跟蹤才是最保險的做法。