文|摩根頻道

3月24日晚,瑞幸發布2021年Q4及全年報,2021年新增門店數1221家,全國范圍內共有6024家門店,門店規模位居國內連鎖咖啡品牌之首,完成了2019年提出的在中國門店數量上超越星巴克的目標。然而,當年提出這一目標的前瑞幸董事長陸正耀卻已經“物是人非”,剝離瑞幸。

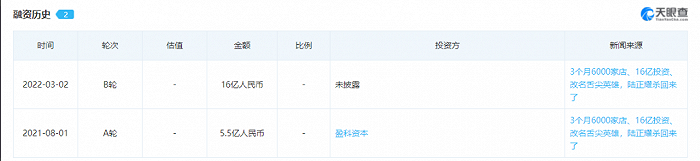

不過,這位推動了神州租車、神州優車與瑞幸咖啡成功上市的商業傳奇,在預制菜賽道上,憑借著自身的“陸式打法”,使得舌尖英雄這位誕生于2022年1月的新玩家,已經獲得16億元融資和超過6000家加盟意向簽約門店。

那么,在預制菜賽道上,陸正耀能否“復制”瑞幸,跑通預制菜生意呢?

“預制”下一個瑞幸,需要的不僅是瑞幸模式?

從2022年1月10日,舌尖英雄在北京常營開出首家門店,根據其APP自提點城市數據,現如今已經擴展至73座城市;根據舌尖科技輪值CEO李穎波接受多家媒體采訪透露,截至今年一月底,舌尖英雄加盟門店意向簽約數已達2500~3000家。

3月2日,據天眼查APP顯示,舌尖科技完成了高達16億人民幣的B輪融資。并且,根據媒體披露數據,目前舌尖英雄的意向簽約門店數量已經超過6000家,也就是在不到2個月內意向簽約加盟商數量就實現了翻番。按照如此發展速度,有望超過瑞幸耗時20個月開到3000家門店的記錄。

并且,舌尖科技仍在加快“營銷”觸達用戶的步伐。

在線上,與字節跳動旗下數字化營銷服務平臺巨量引擎達成合作,將在字節全系產品,特別是抖音全流量入口推廣舌尖英雄,還將于第二季度在全國多個城市與抖音電商試點開啟極速達服務。

在線下,舌尖英雄通過分眾電梯媒體,用“做飯不用愁,人人輕松當大廚”的口號,進一步精準投放,對潛在用戶進行觸達。

新用戶被觸達后,對于老用戶拉新上,依舊采取了類似于瑞幸當年的“邀請好友獲得獎勵”的裂變式推廣。

不過,“復制”瑞幸,真的就那么簡單嗎?或許,事實并非如此。

對于任何生意而言,可套用的商業模式并不是最重要的,畢竟產品才是本質。就像羅永浩說過:“產品本身是最重要的,湊巧如果你會營銷,你就賺了。”無論營銷方面的如何高舉高打,終究要回到產品層面上。

瑞幸的成功,除卻營銷,自身產品中生椰系列、厚乳系列等超級大爆款頻出,用過硬的產品與性價比占領用戶心智高地,或許才是成功較重要的核心要素。

然而,對于舌尖英雄所在的預制菜賽道來說,由于國內地域廣闊,人民口味差距極大,不包括小眾口味的主流菜系就涉及魯、川、粵、江蘇、閩、浙江、湘、徽。

如若靠著單一產品,或許很難提起用戶的興趣,而且口味的差異化以及用戶烹飪技巧程度的不同,難以尋求出路以及規律,使得超級大單品的打造難度加大。如若想顧及口味的多元化,靠著當下100多個菜品也是很難達到的。

并且,據2月份江蘇省消保委發布的《預制菜消費調查報告》顯示,超六成消費者表示預制菜品口味一般,未達預期。可見,當下預制菜賽道上,不僅造就口碑、吸引用戶與增加用戶黏性的“大爆品”難以尋制;對于大部分消費者來說,或許連產品基礎的口味已經無法滿足自身需求。

其次,除卻營銷與產品,瑞幸的出現填補了國產連鎖咖啡行業的空缺,并且有著成功的案例星巴克進行對標,模式有跡可循并且市場處于藍海。

然而,陸正耀現殺進預制菜賽道上,看似風口潛力無限,卻已經站著西貝、海底撈、望湘園、盒馬鮮生、永輝超市、家樂福等傳統餐飲、生鮮電商等行業的巨頭們。

雖然舌尖英雄現如今在預制菜風口上,依靠著線上線下廣告營銷、折上折的低價與老拉新的社交裂變短期內飛速增長,但是就長遠看來,想要“復制”瑞幸,還需要用產品品質、供應鏈完整度等“硬實力”來說話。

而且,這些對于找對賽道、成立公司、巨額融資、燒錢擴張、迅速IPO的“陸式打法”里,成功需要建立在,預制菜賽道是“真風口”而非“偽需求”。

“新風口”預制菜:高增量下,不一定是“好生意”?

據商務部數據顯示,2022年全國網上年貨節期間,預制菜銷售額同比增長45.9%。叮咚買菜預制菜同比增長400%,淘寶預制菜銷量同比增長100%,盒馬預制菜銷量同比增長345%。

并且,根據艾媒咨詢《2021年中國預制菜行業分析報告》數據顯示,2021年中國預制菜市場規模為3459億元,2023年將達5156億元;若未來增速保持在20%,則在2027年預制菜市場規模將突破萬億。

從兩份數據情況,不禁令人反問:如此高增長,陸正耀入局的預制菜怎么不會是個“好生意”呢?

然而,預制菜2021年超過3000億元的規模,大多來自于B端市場,并且舌尖英雄所主打的C端市場。根據NCNB報告,當前國內預制菜的B端和C端市場占比大概為8:2,由此來計算,“預制菜第一股”味知香的C端市場占有率不足1%。

那么,賽道上沒有“巨頭”,市場份額分散,不正是獲取大眾認知度與建立新品牌的最好時機嗎?

首先,對于提升大眾認知度,也就是市場教育問題,這是一個長期的過程,并且需要大量的資金,就正如當年的團購與外賣行業。陸正耀如此大手筆的高舉高打,所帶來的或許只是“噱頭性”的帶動,難以維持到市場認知成熟的那一天。

并且,時間與錢所能解決的也只是消費者的認知度,帶來的體驗性消費,而復購才是“好生意”的關鍵。

其次,預制菜是“真風口”還是“偽需求”本身就是帶有極大的不確定性。

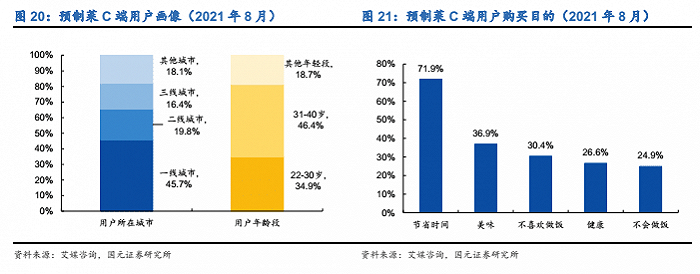

根據艾媒咨詢與國元證券研究所數據,截至2021年8月預制菜C端用戶購買目的,71.9%的用戶是為了節省時間,其次是美味、不喜歡做飯、健康等。然而,對于預制菜而言,或許并不能十分切合消費者的目的。

仍以舌尖英雄舉例。

1、其雖然高舉“三分鐘一道菜,20分鐘一桌菜”的口號,但是究其為即烹食品與即配食品的性質,其部分速烹菜制作時間在45~60分鐘,這個時長已經夠等待一份外賣或者就近去飯店打包。

并且,除北京地區3公里內30分鐘配送,其他地區只能當日19點前下單、次日達或者自提,此外,對于外送的速烹菜并不配備配菜,也就意味著消費者還要額外購買配菜,這就失去了其對于消費者方購買上的便捷性。

其最直觀免清洗、免切割的特性,當下大部分菜市場與生鮮超市都能做到這些服務,并且還擁有著“一站式”采買的便利性,似乎比舌尖英雄更具吸引力。

2、在健康與食品安全問題上,預制菜與外賣同樣制作流程不透明的境地,很難令消費者信服其“健康”的標簽,畢竟拿舌尖英雄所售預制菜,多數菜品冷凍情況下保質期幾乎都在一年以上,這在“新鮮度”上就令食材的口感與消費者預期大打折扣。

在產品性價比上,舌尖英雄的產品定價的確低于部分餐館,但是對于自身采買而言,并不具有競爭力。

畢竟,像是舌尖英雄這種輕資產,原材料來自外部采購、冷鏈運輸也依靠外包、沒有直營店只有加盟店的模式,各種采購、運輸與儲存的損耗最后都會加碼到消費者身上,而且復雜的外包供應鏈也會讓其產品品控等問題存在著一定的風險。

3、新年與疫情下的高速增長,可能大部分原因在于被迫宅家、以及年夜飯儀式感中沒有選擇的無奈。如若疫情褪去,當消費者擁有更多的選擇,是否還會選擇預制菜,在家烹飪,本身就具有不樂觀的可能性。

而且,還要面臨著烹飪的復雜性與飯后收拾殘局所帶來的疲憊感。正如部分網友所言:“買菜的都是會做菜的,不需要預制。不買菜的都想吃現場的,根本不想動手。”

4、此外,舌尖英雄除卻巨額融資與快速擴張的數據外,并沒有拿出“好生意”的證明。

哪怕是瑞幸,陸正耀一開始也是直營店,而并非加盟店。畢竟對于大多數餐飲品牌來說,一般都要有幾家直營店,來證明自身商業模型的可行性,先單店模型跑通,讓加盟商看到是“好生意”,才進一步開放加盟。

舌尖英雄,從首家店開業到現在,不足3個月。讓潛在加盟商所能看到的,只是加盟的低門檻與不收加盟商的利潤分成與拉人頭獎勵的高補貼打法。在商業模式不成熟、沒有跑通地前提下,此舉無疑是讓加盟商承擔了更高的風險,猶如一個賭徒去招攬一群人陪他去賭,去驗證這個商業模型在當下市場之中的可行性。

當以“賭”為生意的支點,“可能性”為杠桿,去撬動未明的結果。哪怕短期內市場增量再大,誰又能預判其就是一個“好生意”呢?