文|面包財經

工行、農行、建行、中行、交行以及郵儲銀行,六家國有大型商業銀行均已發布2021年報。財報數據顯示,2021年國有六大行的營收、利潤和資產規模均創下歷史新高,總資產收益率和凈資產收益率水平觸底回升。

2021年,國有六大行合計實現營收3.68萬億元,實現歸母凈利潤超1.27萬億。近5年來,國有銀行的總營收及歸母凈利潤均保持增長趨勢。

截至2021年末,國有銀行總資產合計145.47萬億元,工商銀行、建設銀行總資產均超30萬億元。

人均績效方面,人均創收和創利水平較上年顯著提升,以年末員工總數計算,人均年度創利水平首次超過70萬元。交通銀行和建設銀行的人均創收和創利水平位居六大行前兩名。

在支持實體經濟方面,六大行的制造業貸款規模均有提升,但在總貸款中的占比卻普遍出現下降。其中,郵儲銀行制造業貸款規模在總貸款中的占比最低,制造業貸款規模增速也在六大行中墊底。

2021年歸母凈利潤合計超 1.27萬億元

2021年國有六大銀行合計實現營收36806.34億元,較上年同期增加2862.17億元,增幅為8.43%。合計實現歸母凈利潤12723.44億元,較上年同期增加1341.2億元,增幅為11.78%。

圖1:過去10年國有六大行合計實現營收及歸母凈利潤

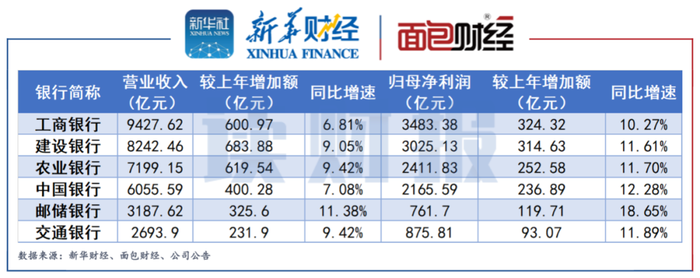

具體來看,工行和建行的營收及歸母凈利潤均排在前兩位,凈利潤均超3000億元。從增速看,所有六家銀行凈利潤同比增長均超過10%,且利潤增速均超過營收增速。

圖2:六大國有銀行2021年營收、歸母凈利潤及同比變動

與2020年相比,營收方面,建設銀行較上年增加683.88億元,是國有銀行中營收同比增長金額最高的銀行,其次是農業銀行和工商銀行,同比分別增加619.54億元和600.97億元。從增速來看,郵儲銀行和交通銀行較快,營收分別同比增長11.38%和9.419%。

歸母凈利潤方面,工商銀行歸母凈利潤較上2020年增加324.32億元,是金額同比增長最大的國有銀行,其次是建設銀行,較2020年增加314.63億元。從增速來看,依然是郵儲銀行增長最快,歸母凈利潤較2020年同比增長18.65%。

ROA、ROE觸底回升,與規模擴張共同推動利潤增長

截至2021年末,六大國有銀行總資產規模合計達145.47萬億元,較上年末增加103346.58億元,增幅為7.65%。近10年來,國有銀行整體資產規模持續擴張。

圖3:近10年六大國有銀行總資產規模合計

截至2021年末,工商銀行的總資產規模最大,達35.17萬億元,;其次是建設銀行和農業銀行,分別為30.25萬億元和29.07萬億元,郵儲銀行和交通銀行的資產規模偏小,分別為12.59萬億元和11.67萬億元。

較上年末相比,資產規模偏小的郵儲銀行總資產增速較快,同比增長10.87%;中國銀行和交通銀行的增速位列第二、三位,同比分別增長9.51%和9.05%。

圖4:2021年六大行總資產、ROE、ROA及同比變動情況

2021年國有銀行的資產收益率水平出現集體回升。六家銀行的ROE和ROA較上年均有所提升。這使得國有銀行出現資產規模和資產收益水平“量價齊升”的格局,推動了六大行凈利潤水平創下歷史新高。

這扭轉了之前大型銀行資產收益率水平持續下降的局面。過去多年,銀行業整體的ROE及ROA水平呈下降趨勢,以工商銀行為例,該行的加權平均凈資產收益率由2012的21.98%降至2020年的12.12%,平均資產回報率也由同期的1.47%降至1.02%。

人均創收與創利水平持續提升

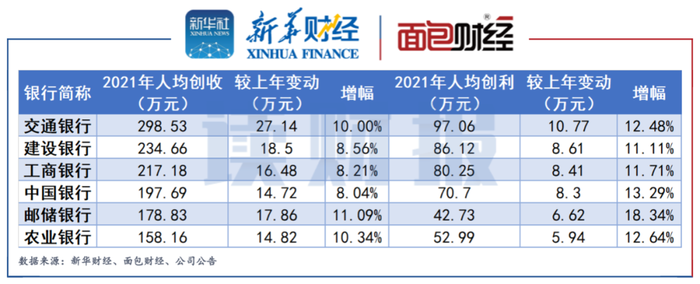

除了盈利性指標以外,人均創收及人均創利更能反映出銀行的人均能效情況。

2021年,交通銀行的人均創收及人均創利均排在國有銀行之首,建設銀行和工商銀行分列第二、三位。以上三家銀行的人均創收分別為298.53萬元、234.66萬元和217.18萬元,人均創利分別為97.06萬元、86.12萬元和80.25萬元。

圖5:2021年六大行人均創收、人均創利及同比變動情況

與2020年相比,人均創收方面,郵儲銀行人均創收增加17.86萬元,同比增長11.09%,增幅排名第一;其次是農業銀行和交通銀行,較2020年分別增加14.82萬元和27.14萬元,同比分別增長10.34%和10%,增幅分列第二和第三位。

人均創利方面,郵儲銀行人均創利同比增長18.34%,增速排國有銀行首位。雖然郵儲銀行增長較快,但人均創利不及交通銀行和建設銀行的一半。

圖6:2016-2021年國有六大行合計人均創收及人均創利

近六年,國有銀行整體人均營收及人均創利均呈增長趨勢。2021年國有銀行人均創收202.75萬元,較2020年增加16.87萬元,增幅為9.07%;人均創利為70.09萬元,較上年增加7.76萬元,增幅為12.44%。

制造業信貸投放占比多數下降,支持實體經濟力度有待加強

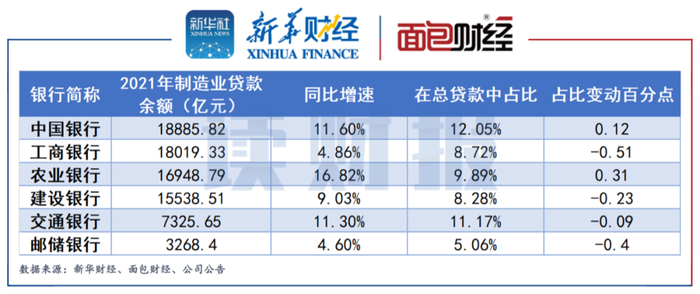

近幾年,國有銀行對于制造業貸款的投放力度持續增長,2021年六大國有銀行制造業貸款余額合計達79986.5億元,較上年末增加7413.25億元,增幅為10.21%。

圖7:2021年六大國有銀行制造業信貸規模、增速及占比

截至2021年末,中國銀行的制造業信貸余額最高,達18885.82億元;工商銀行排在第二位,制造業貸款余額為18019.33億元。交通銀行和郵儲銀行的制造業貸款余額相對較低,分別為7325.65億元和 3268.4億元,排在第五和第六位。

與2020年相比,6家國有銀行的制造業貸款余額均有不同程度增長,但是有4家銀行的制造業貸款在總貸款中的占比普遍有所下降。

工商銀行降幅最大,制造業貸款占比較上年末下降0.51個百分點。郵儲銀行緊隨其后,制造業貸款占比較上年末下降0.4個百分點。值得關注的是,郵儲銀行制造業貸款余額占比僅為5.06%,位列六大行末位。

總體而言,國有六大銀行的資產規模、營收和利潤水平均創下歷史新高,人均創收創利能力也顯著提升,經營狀況良好。但是,部分銀行在追求利潤增長的同時,對于制造業的信貸投放力度有所減弱,相關銀行支持實體經濟的力度有待加強。