文|面包財經(jīng)

近期,青島銀行發(fā)布2021年報。

數(shù)據(jù)顯示,盡管營業(yè)收入有所下降該行利潤仍然保持增長,2021年該行的歸母凈利潤增速同比超過20%。撥備覆蓋率上升,不良率下降,核心風(fēng)控指標表現(xiàn)較為平穩(wěn)。

但是,青島銀行的信貸結(jié)構(gòu)值得關(guān)注。截至2021年末,該行的房地產(chǎn)貸款占比及個人住房貸款占比均超過監(jiān)管上限。在房地產(chǎn)企業(yè)信用狀況普遍面臨壓力的市場背景下,該行涉房信貸的潛在壓力和風(fēng)險值得關(guān)注。

歸母凈利潤增長較快,營收增速逐年下滑

2021年,青島銀行實現(xiàn)營收111.36億元,歸母凈利潤29.23億元,同比增長22.08%。

但值得注意的是,該行的營收增速近年來持續(xù)下滑。數(shù)據(jù)顯示,青島銀行2021年的營收增速較上年下滑3.96個百分點,較2018年下降26.39個百分點。

圖1:2017-2021青島銀行營收、歸母凈利潤及營收同比

研究發(fā)現(xiàn),青島銀行營收增速的下滑和利息凈收入的下滑有關(guān)。2021年,青島銀行實現(xiàn)利息凈收入76.46億元,比上年減少5億元,下降6.15%。對此,青島銀行表示,主要是受市場利率下行,貸款等生息資產(chǎn)收益率走低,凈息差收窄所致。

涉房貸款超線

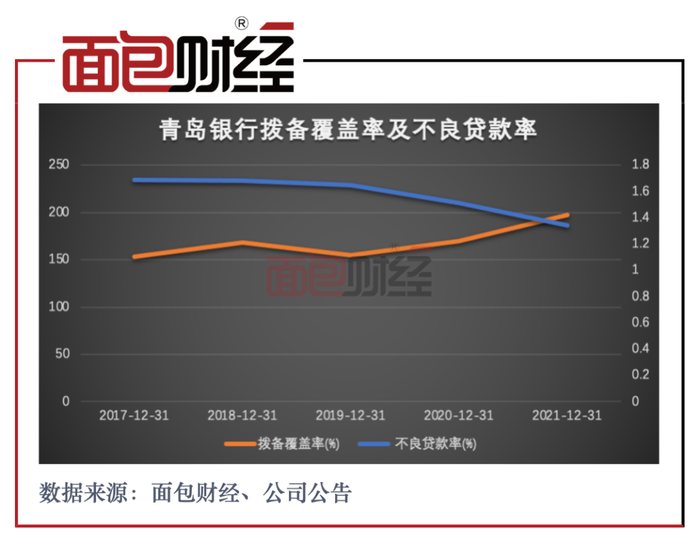

近年來,青島銀行的資產(chǎn)質(zhì)量相對穩(wěn)定。

截至2021年末,青島銀行不良貸款率為1.34%,較上年末下降0.17個百分點;撥備覆蓋率為197.42%,較上年末增長27.8個百分點。

圖2:2017-2021青島銀行撥備覆蓋率及不良貸款率

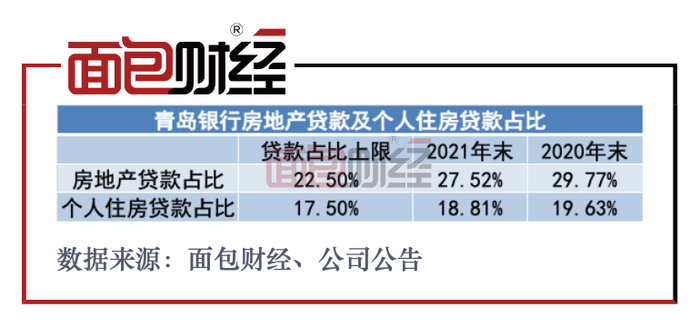

盡管該行的資產(chǎn)質(zhì)量保持穩(wěn)定,但值得注意的是,截至2021年末,青島銀行的房地產(chǎn)貸款占比及個人住房貸款占比均超過監(jiān)管上限。

2020年末,銀行業(yè)房地產(chǎn)貸款集中度管理制度頒布,青島銀行屬于第三檔中資小型銀行和非縣域農(nóng)合機構(gòu),其房地產(chǎn)貸款占比上限為22.5%,個人住房貸款占比上限為17.5%。

圖3:青島銀行房地產(chǎn)及個人住房貸款占比

截至2021年末,青島銀行房地產(chǎn)貸款占比為27.52%,個人住房貸款占比為18.81%,雖然較上年末分別下滑了2.25個百分點、0.82個百分點,但兩項指標仍超過監(jiān)管紅線。

核心一級資本充足率低于行業(yè)水平

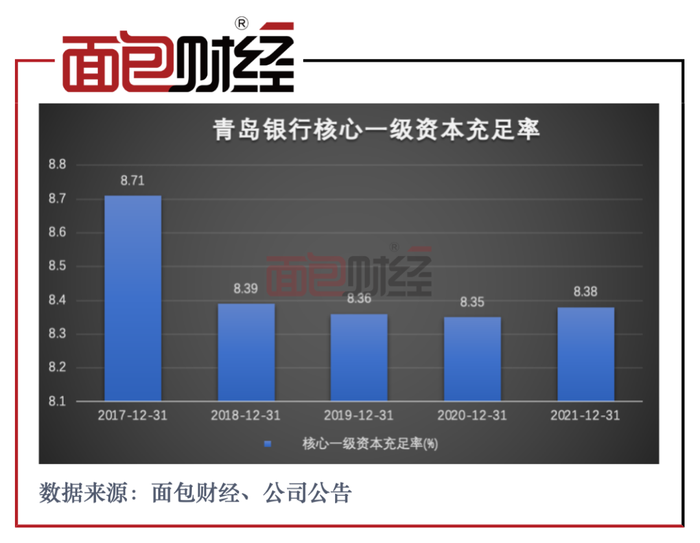

除了涉房貸款超標之外,青島銀行的核心一級資本充足率也值得關(guān)注。近年來,該行的核心一級資本充足率均處于較低水平。

數(shù)據(jù)顯示,截至2021年末,青島銀行的核心一級資本充足率為8.38%,雖較上年末微提0.03個百分點,但仍然低于行業(yè)平均水平。

圖4:青島銀行核心一級資本充足率

根據(jù)銀保監(jiān)會發(fā)布監(jiān)管指標數(shù)據(jù),2021年第四季度商業(yè)銀行核心一級資本充足率為10.78%,比青島銀行高出2.4個百分點。

此外,截至3月末,在已發(fā)布年報的城商行中,青島銀行的核心一級資本充足率也是最低。數(shù)據(jù)顯示,截至2021年末,青島銀行核心一級資本充足率低于廈門銀行2.09個百分點。

圖5:已發(fā)布年報城商行核心一級資本充足率對比

不過,今年年初,青島銀行完成了A+H股配股發(fā)行方案,共募集資金人民幣41.96億元,其中,A 股配股募集資金總額25.02 億元,H股配股募集資金總額合人民幣 16.95 億元。該行表示,募集資金將全部用于補充核心一級資本,提高資本充足率,配股后核心一級資本充足率或有所提升。