文|消金界

響應政策引導,普惠金融成為銀行業(yè)信貸布局的重點領(lǐng)域。而作為金融“國家隊”,國有六大行自然成為普惠小微貸款的主力軍。

消金界注意到,2021年,個人經(jīng)營貸款呈現(xiàn)“爆發(fā)式”的增長,六大行齊刷刷發(fā)力,在個人貸款中,經(jīng)營貸增速更是一騎絕塵,遠超房貸、消費貸。

但與此同時,六大行之間,因為自身原有積累的不同,個人經(jīng)營貸款的成績單,已經(jīng)出現(xiàn)了明顯的分化。

01 個人經(jīng)營貸大爆發(fā)

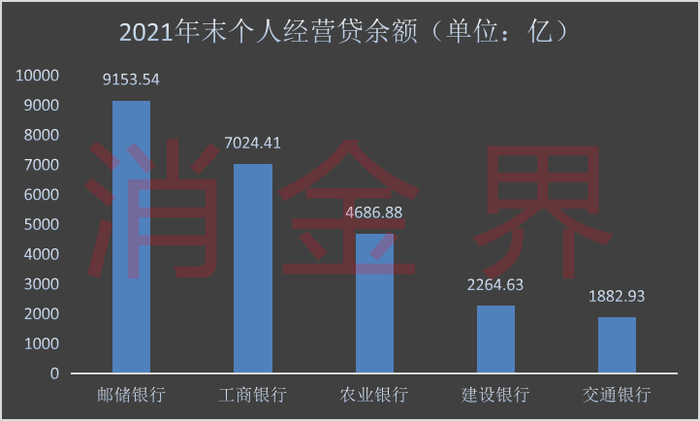

根據(jù)六大行最新披露的數(shù)據(jù),截至2021年末,郵儲的個人小額貸款達9153.54億元,較上年末增加了1691.02億元,同比增長22.66%。

工商銀行個人經(jīng)營貸余額為7024.41億元,個人經(jīng)營性貸款增加了1808.03億元,同比增長了34.7%。

建設(shè)銀行個人經(jīng)營貸余額2264.63億元,較上年末增加了879.82億元,同比增幅63.53%。

農(nóng)業(yè)銀行個人經(jīng)營貸余額4686.88億元,較上年末增加了891.34億元,同比增長23.48%。

交通銀行個人經(jīng)營貸款余額1882.93億元,比2020年末增加了673.08億元,同比增加了55.63%。

從規(guī)模看,郵儲銀行和工商銀行處在絕對的第一梯隊,農(nóng)業(yè)銀行居中,建設(shè)銀行與交通銀行排在后面,而墊底的是中國銀行。

中國銀行沒有披露個人經(jīng)營貸余額的數(shù)據(jù),只披露說截至2021年底,線上個人經(jīng)營貸余額為117.26億元,增速 563.61%。

顯然,即便增速再快,117.26億這樣的規(guī)模,連其他幾家銀行的零頭都不到。

中國銀行沒有披露個人經(jīng)營貸總余額,只公布了增速最快的線上渠道規(guī)模,想必是為了避免過于懸殊的對比“不好看”。

從增速看,每家銀行的個人經(jīng)營貸增速,都保持在20%以上。規(guī)模排在后面的建設(shè)銀行和交通銀行,增速更是分別高達63.53%和55.63%。工商銀行個人經(jīng)營貸雖然規(guī)模已經(jīng)很大,但還是保持了34.7%的增速。農(nóng)業(yè)銀行增長23.5%,仍然算比較居中的位置。而郵儲銀行個人經(jīng)營貸的基數(shù)最大,同比增速22.66%,按照這個速度,郵儲銀行的個人經(jīng)營貸將很快破萬億。

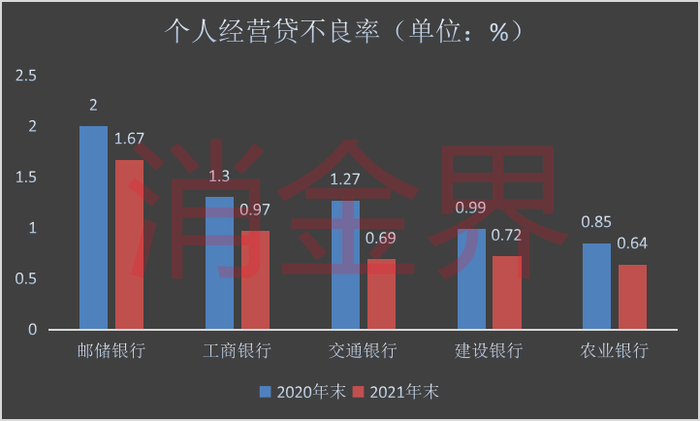

而一個值得關(guān)注的點是,個人經(jīng)營貸的不良率,在規(guī)模爆發(fā)式增長的同時,并沒有出現(xiàn)上升,反而呈現(xiàn)出明顯下降。

2021年,公布個人經(jīng)營貸不良率的五家國有大行中,所有銀行的個人經(jīng)營貸不良率,都比2020年有了明顯的下降。郵儲銀行由2%降到了1.67%,工商銀行由1.3%降到了0.97%,交通銀行由1.27%降到了0.69%,建設(shè)銀行由0.99%降到了0.72%,農(nóng)業(yè)銀行則由0.85%降到了0.64%。

除了郵儲銀行,其他四家銀行的個人經(jīng)營貸不良率都在1%以下,發(fā)展比較穩(wěn)健的農(nóng)業(yè)銀行僅有0.64%。

顯然,對于銀行來說,個人經(jīng)營貸資產(chǎn)質(zhì)量不斷提升,是個不錯的信貸投放領(lǐng)域。這無疑讓銀行發(fā)展起個人經(jīng)營貸來更有動力。

02 下沉者的天下

通過前面的分析,我們很容易就能看到,六大行個人經(jīng)營貸,無論是余額規(guī)模還是增速,分化都很明顯。

以往,“宇宙行”工商銀行,因為其巨無霸的規(guī)模,一般各種貸款類型其貸款余額都會輕松占據(jù)首位,但出乎意料的是,郵儲銀行的個人經(jīng)營貸余額比工商銀行還要大。

工商銀行作為“國家隊”的帶頭人,基數(shù)大,增速也不慢,2022年超過郵儲銀行也不是不可能。

建設(shè)銀行與交通銀行都在奮力追趕,增速遠超其他幾家銀行,農(nóng)業(yè)銀行相對比較穩(wěn)健,規(guī)模和增速都居中。

而中國銀行,除了表示線上個人經(jīng)營貸增速很快之外,則沒有能拿得出手的成績了。

消金界認為,個人經(jīng)營貸發(fā)展如何,很大程度上取決于“下沉”的力度與對外合作的寬度。

以郵儲銀行為例,在郵儲銀行的個人貸款中,小額個人貸款主要面向小微企業(yè)主、個體工商戶、新型農(nóng)業(yè)經(jīng)營主體和傳統(tǒng)小農(nóng)戶發(fā)展生產(chǎn)。從客群與用途看,郵儲銀行的小額個人貸款就是個人經(jīng)營貸。

截至2021年末,郵儲的個人小額貸款達9153.54億元,較上年末增加了1691.02億元,同比增長22.66%。小額個人貸款客戶達374.53萬戶,新發(fā)放的個人小額貸款年利率為5.54%,較上年末下降34BPS。對于個人小額貸款的增加,郵儲銀行表示主要是加大了對鄉(xiāng)村振興領(lǐng)域的信貸支持力度。

2021年,郵儲銀行加快了個人小額貸款的線上化,對于“極速貸”這樣的線上產(chǎn)品,推進特色白名單模式,開放對農(nóng)墾、收單商戶等場景客群的貸款服務。圍繞企業(yè)上下游產(chǎn)業(yè)鏈場景,建成郵e鏈經(jīng)營快貸平臺,將金融服務嵌入各類農(nóng)業(yè)產(chǎn)業(yè)鏈和涉農(nóng)商圈場景,為個人客戶提供信貸服務。加強與政府、企業(yè)、協(xié)會、擔保公司、保險公司等外部平臺的合作,拓寬抵質(zhì)押范圍,挖掘個人客戶的貸款需求。

而在發(fā)展個人線上普惠產(chǎn)品上,中國銀行表示,通過對接各地人社部門、就業(yè)指導中心、科創(chuàng)產(chǎn)業(yè)園等機構(gòu),為有創(chuàng)業(yè)或者再就業(yè)資金需求的個人提供資金支持,為個體工商戶、小微企業(yè)主、創(chuàng)新創(chuàng)業(yè)者,提供個人普惠貸款產(chǎn)品。

很明顯,郵儲銀行的個人經(jīng)營貸產(chǎn)品,在場景、渠道、客群的覆蓋上,都更廣、更多、更下沉。

銀行顯然也意識到,要發(fā)力個人經(jīng)營貸就必須要進一步下沉經(jīng)營重心。

農(nóng)業(yè)銀行就表示,要設(shè)立總分兩級普惠金融專營機構(gòu)體系,打造1000家總行級和1000家分行級專營機構(gòu)。下沉經(jīng)營重心,明確小微信貸業(yè)務發(fā)展類網(wǎng)點,建立小微信貸業(yè)務網(wǎng)點分類經(jīng)營管理機制。

這就解釋了,為何六大行中,郵儲與工行個人經(jīng)營貸規(guī)模最大——兩者觸角能夠觸達的深度是其他銀行沒法比的,發(fā)展個人經(jīng)營貸有得天獨厚的優(yōu)勢。

當然,除了在自身經(jīng)營體系內(nèi)要下沉,線上化也是個人經(jīng)營貸的一大趨勢與特點,在開發(fā)新的產(chǎn)品與場景的時候,大多數(shù)銀行都采取線上化策略,線上申請、審批、放款、還款是個人經(jīng)營貸產(chǎn)品追求的目標。

這同時讓我們想到,銀行發(fā)力個人經(jīng)營貸,給了部分互聯(lián)網(wǎng)金融科技平臺新的用武之地。

根據(jù)政策導向與各家銀行最新的信貸布局,2022年,個人經(jīng)營貸還將保持快速的增長,銀行在推進中,還將加強外部合作,這給了金融科技平臺持續(xù)增長的機會。