文|子彈財觀 黃燕華

編輯|蛋總

曾頭頂“全球家庭物聯網第一股”光環上市的云米科技(下稱云米),如今正面臨著業績增長疲軟、股價跌跌不休的考驗。

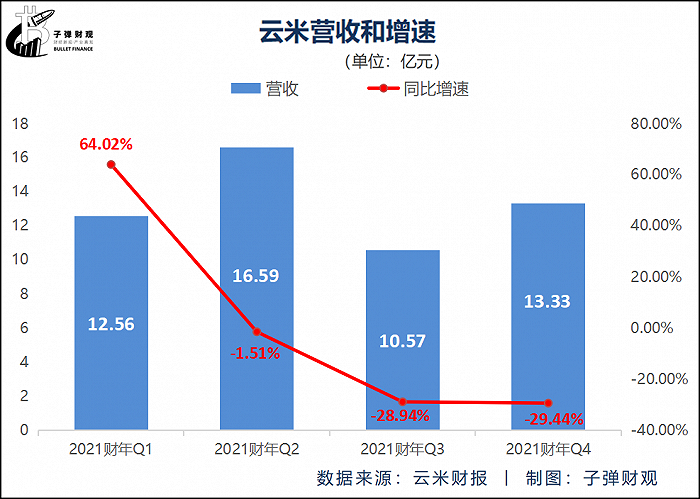

3月28日,云米披露了2021年第四季度及全年財務報告。財報顯示,云米2021年第四季度營收13.33億元,同比下降29.44%;凈利潤為2270萬元,同比大減79.48%。

全年業績方面,云米2021年營收約53.04億元,同比下降8.96%;凈利潤為8860.50萬元,同比下降48.88%。

財報還提到,云米預計2022年第一季度營收在6.80億元至7.30億元之間。值得注意的是,云米這一預計營收相較于其上年同期下滑幅度在41.88%至45.86%之間。

該消息一出,資本市場給出了最直接的反饋——截至美東時間3月28日收盤,云米股價報1.77美元/股,較上一個交易日下跌1.67%。

而在此后幾天,云米的股價依舊沒太大起色,截至美東時間4月8日收盤,云米股價報1.68美元/股,總市值為1.17億美元。

作為業內率先舉起“全屋智能”發展旗幟的企業,云米為何會面臨業績負增長的狀況?在“去小米化”后,為何云米的發展與股價均不理想?云米科技創始人、CEO陳小平曾說自己的目標是“三分天下有云米”,如今距離這個愿景還有多遠?

01 云米的快速度

客觀來說,以凈水器起家的云米在整體發展上還是有可圈可點之處。

據「子彈財觀」了解,云米從廣東佛山成立到去美國納斯達克敲鐘,僅僅用了4年零4個月的時間(2014年5月至2018年9月),其上市當日報收9.08美元/股,總市值為7.09億美元,成為繼華米科技之后第二家赴美上市的小米生態鏈企業。

在快速上市的同時,云米的產品拓展速度也相當快——如今其產品品類已多達60余種,擁有全行業目前最完整的“全家桶”產品線,大到電視、冰箱、洗衣機,小到掃地機器人、路由器以及各種智能小家電,云米都有涉及,主要就是圍繞家庭各個場景提供整套智能家電設備。

(圖 / 來自云米官方)

換言之,云米在成立近8年的時間里,平均每年拓展至少8條產品線。

此外,云米的線下拓展速度較快。目前,云米在全國已擁有2000多家線下場景體驗式門店,鋪設了3.8萬個售后服務網點,且在物流、安裝、售后等服務方面配備了19萬專業服務人員。

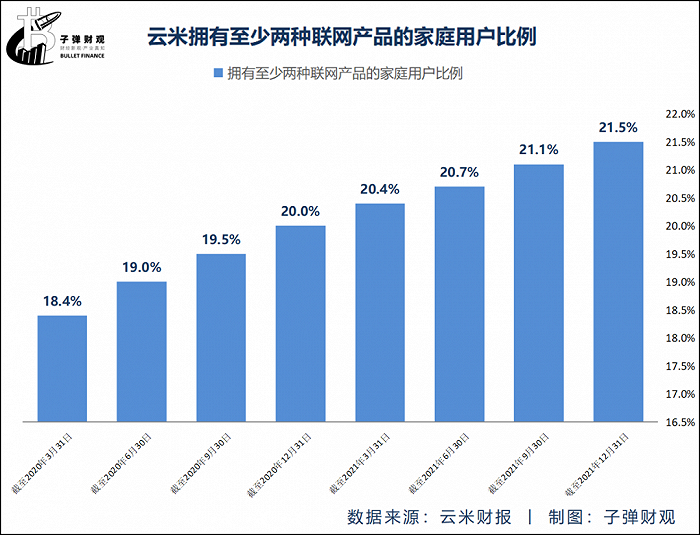

除了上述的發展速度較快以外,云米擁有至少兩種聯網產品的家庭用戶比例也正在逐步提升。

根據云米往期財報,截至2020年3月31日,該公司擁有至少兩種聯網產品的家庭用戶比例為18.4%,而截至2021年12月31日,這一數值被更新為21.5%,季平均增速為0.44%。

值得注意的是,擁有至少兩種聯網產品的家庭用戶比例的不斷提升,意味著越來越多的家庭用戶在使用聯網產品,這對聚焦于全屋智能領域的云米來說,無疑是在釋放利好信號。

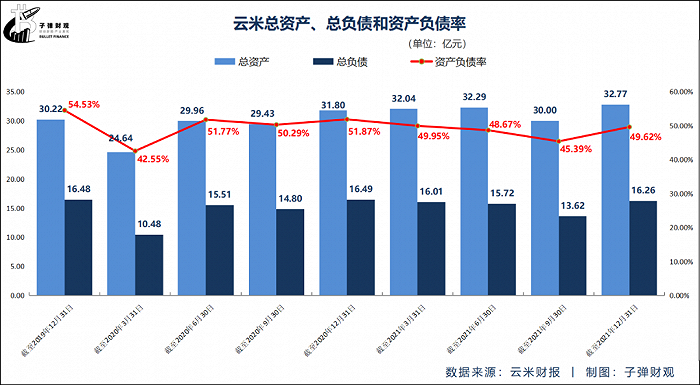

通過梳理財報發現,云米的償債能力指標一直處于較為健康的水平。據云米此前發布的財報顯示,最近9個財季,該公司的平均資產負債率為49.40%,處于公認的資產負債率適宜水平(40-60%)。

事實上,云米在2014年成立后,背靠小米生態鏈體系逐漸發展壯大,最早通過生產小米凈水器等小家電打開市場,2016年便開始轉向全屋互聯網家電領域,并逐漸“去小米化”——公開數據顯示,2016年在云米的總營收中,來自小米銷售的收入占比為95.9%,到了2020年該收入占比下降至49.6%,可見云米對小米生態體系的依賴降低近半。

如今,云米的股價跌至2美元內,雖受中概股普遍大跌的影響,但這在一定程度上表明資本市場對其缺乏投資信心,究其根本,除了云米在“去小米化”的過程中表現并不如預期,經營數據乏力之外,或許也因其自身的發展存在一些問題。

02 連續3季營收負增長

財報顯示,云米的營收增速正不斷放緩。在2021財年里,云米除了2021財年Q1的營收增速達到64.02%,其他財季的這一數值均為負數,分別為-1.51%、-28.94%和-29.44%,負向增長速度較快。

至于云米的營收出現負增長的原因,大致有以下四點。

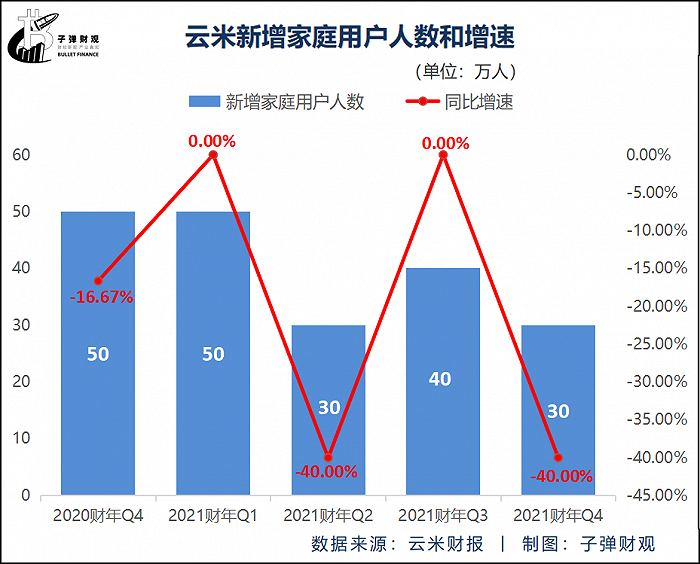

第一,云米的新增家庭用戶人數增長乏力。財報顯示,最近5個財季,云米的新增家庭用戶人數增速依次為-16.67%、0.00%、-40.00%、0.00%和-40.00%,呈現出“要么增長停滯,要么負向增長”的趨勢。

第二,云米降低自有品牌在小米渠道的比例。如大家所知,與大部分家電企業一樣,云米的銷售主要分為線上和線下。線上主要依靠有品、京東、天貓和蘇寧等第三方電商平臺,其中與小米的關系最為密切。而如上述所言,云米逐步縮減自有品牌在小米渠道的比例,在一定程度上,勢必會減少其產品的銷量,進而影響營收的增長。

第三,云米凈水器的銷量出現下滑。凈水器算是云米的“拳頭產品”,最新財報顯示,其凈水器業務在2021年的收入為7.429億元,而2020年這一數據為8.833億元,下降了15.9%。

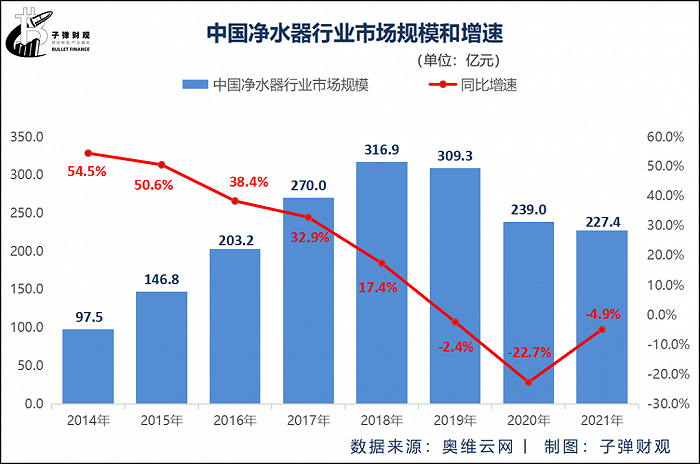

當然,在凈水器銷量上走低的不止云米,還包括凈水器行業的其他玩家。奧維云網數據顯示,2021年前三季度,我國凈水器銷量為646.9萬臺,同比下滑3.1%,預計2021年這一數值將被替換為928.6萬臺,同比減少8.7個百分點。

凈水器行業市場規模的萎縮也隨之而來,根據奧維云網數據,2014-2018年,中國凈水器行業的市場規模呈“逐年上升”的態勢,而從2019年開始,中國凈水器行業的市場規模便連年下滑,已由2018年的316.9億元降至2021年的227.4億元,縮水近百億元。

第四,云米的小家電銷量遭遇下滑。最新財報顯示,云米“小家電及其他”業務在2021年的收入為7.929億元,而2020年這一數據為8.877億元,下降了10.7%。

當然,小家電業務表現不佳的狀況不止發生在云米身上,很多同行也有相似境遇。據奧維云網數據顯示,廚房類小家電共計12個品類,2021年零售額為514億元,同比減少14.1%。而且,2021年前三季度,13種廚房小家電中,有11種銷售額同比下滑。

此外,云米的掃地機器人銷量也出現了滑坡,而這也是行業發展的縮影——據奧維云網數據顯示,2021年掃地機器人線上銷量同比下滑10.7%,到了2022年1月,掃地機器人線上銷量為29.4萬臺,同比下降了24.8%。

事實上,云米營收失速與反復無常的疫情有關。在疫情沖擊之下,一方面,消費者普遍會選擇減少外出,且消費需求會趨于更加理性;另一方面,擁有線下門店的企業會被迫選擇關停一些門店來自救。而這些無疑都會影響到云米的創收。

「子彈財觀」注意到,云米營收增速乏力或許還跟口碑信譽下滑有關。在黑貓投訴平臺上,涉及云米的投訴合計高達907條,而網友們對云米的投訴主要為產品質量差、服務態度差、三包不到位以及不發貨等。

由此可見,云米在不斷研發智能家居新品的同時,還應多注重產品質量及服務問題,否則即便推出如全家桶般的全屋智能解決方案“1=N44”,也比較難收獲絕大部分用戶的認可或好評。

03 股價已跌超九成

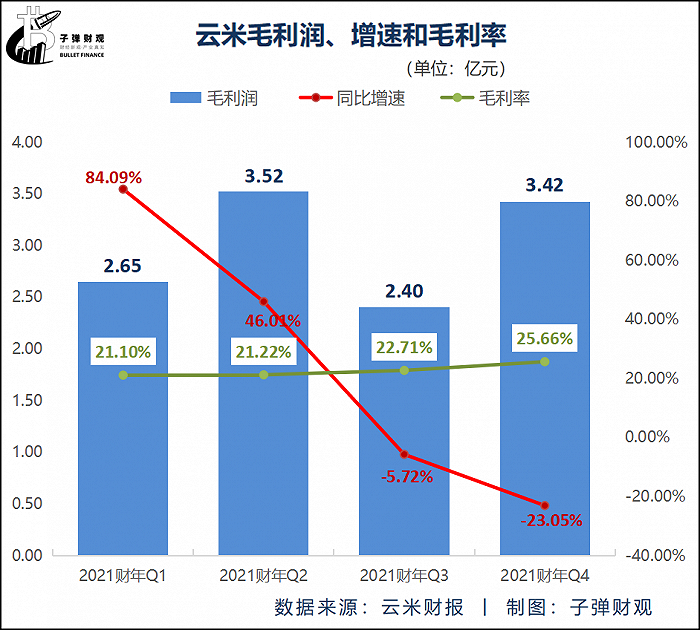

從云米的財報來看,陷入“增長失速”困境的不止營收,還包括云米的毛利潤。

根據已公開的財報,最近4個財季,云米的毛利潤增速分別為84.09%、46.01%、-5.72%和-23.05%,呈逐季遞減之勢。

另值得注意,在過去的4個財季里,云米的毛利率一直偏低,最小為21.10%,最大不超過26%。

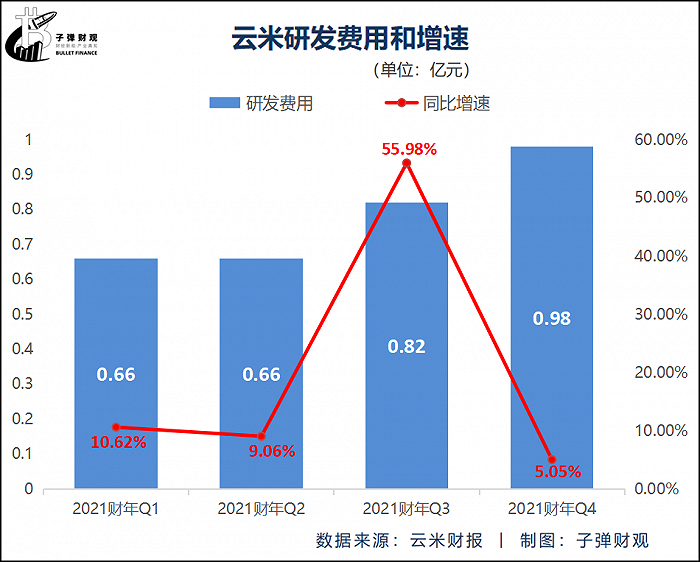

究其背后原因,「子彈財觀」認為不外乎三點:其一,云米增加了研發開支。據云米此前披露的財報顯示,最近4個財季,該公司的研發費用均同比正增長,平均增速達到20.18%。

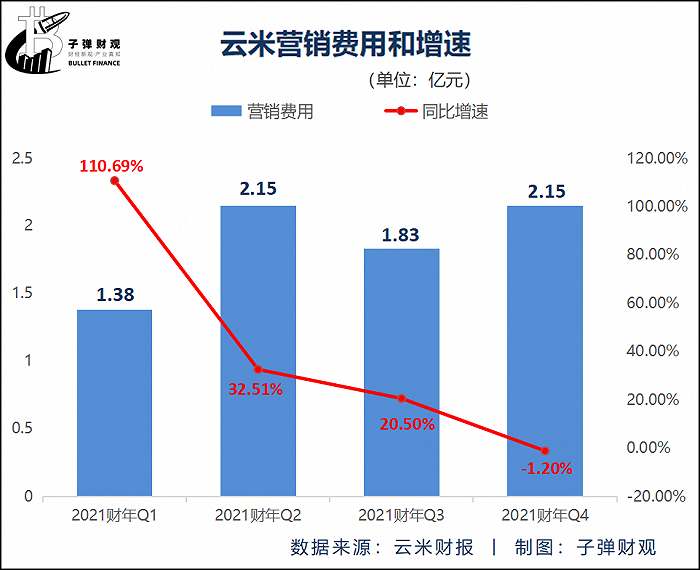

其二,云米的營銷費用總體攀升。根據財報,在過去的4個財季里,云米的營銷費用除了2021財年Q4同比微降1.20%,其他財季均同比正增長,平均增速高達40.63%。

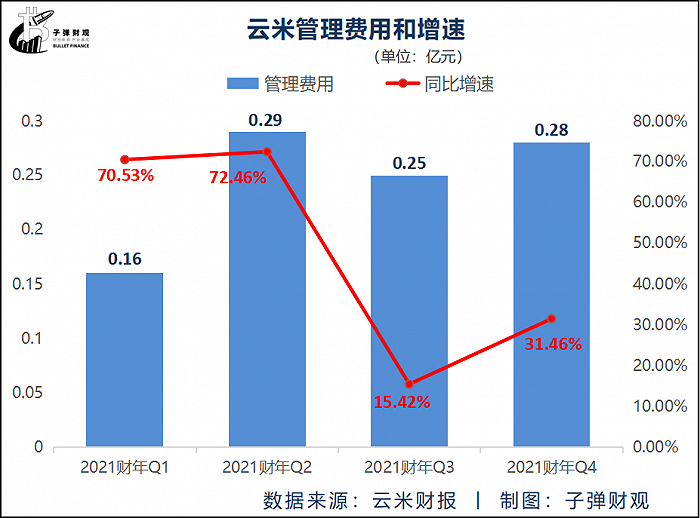

其三,云米增加了管理費用。根據云米往期財報,最近4個財季,該公司的管理費用均同比正增長,平均增速達到47.47%。

而云米毛利潤增長失速,直接影響了其凈利潤的表現。

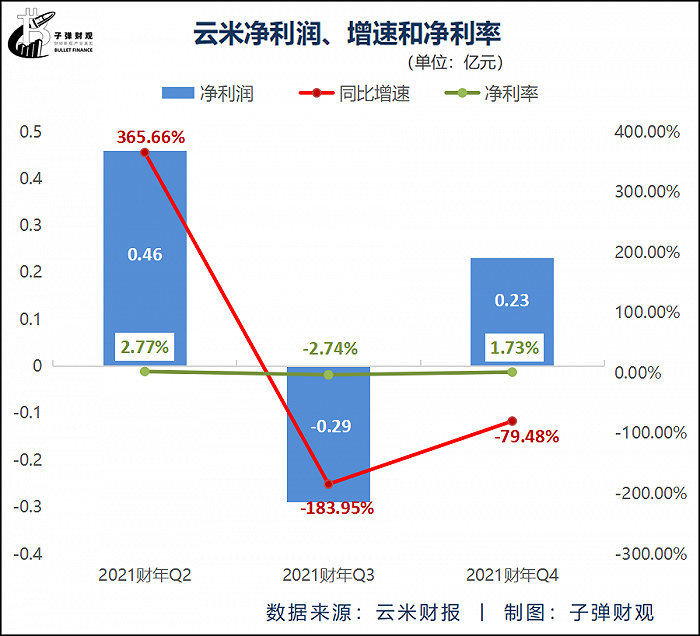

據云米此前發布的財報顯示,在過去的3個財季里,除了2021財年Q2,其他財季公司的凈利潤增速均為負值,分別為-183.95%和-79.48%。

而且,最近3個財季,云米的凈利率都處于極低的水平,最高不足3%,最低下探至-2.74%。

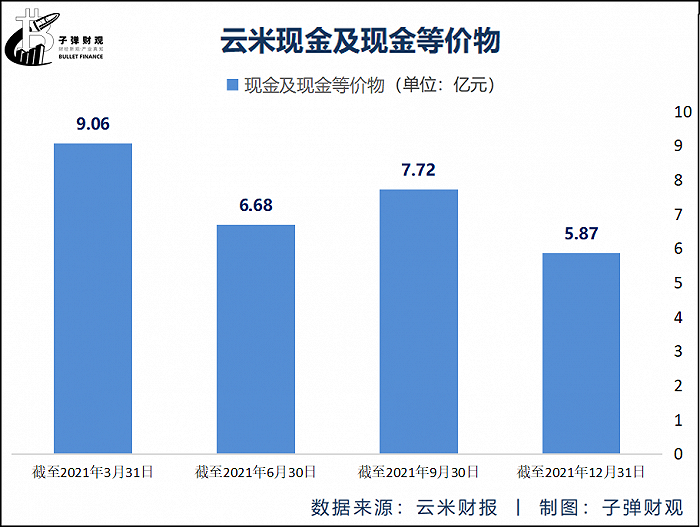

不僅如此,云米也陷入了現金流吃緊的尷尬境地。

云米財報披露的信息顯示,截至2021年3月31日,該公司持有的現金及現金等價物為9.06億元。僅時隔9個月后,云米的這一數值便被更新為5.87億元,縮水了35.21%。

受上述經營數據的影響,云米的股價呈現出“跌跌不休”的狀態。

公開信息顯示,截至美東時間4月8日收盤,云米股價報1.68美元/股,總市值為1.17億美元,相較2021年2月的高位18.99美元/股已跌超九成,高達91.15%。

除了前文提到的云米總體業績表現欠佳外,還有兩個重要原因或影響了其股價走勢。

一是該公司的高管相繼出走。據「子彈財觀」了解,早在2019年,時任副總裁的鄒洛從云米高管團隊中退出;在2020年Q3財報披露時,云米又宣告了公司CFO蔣順離職。天眼查信息顯示,除了董事,云米高管團隊只剩下創始人陳小平一名核心高管,而這不免會讓外界擔心這是公司發展不利的問題。

二是云米所處的美股市場環境動蕩。眾所周知,在中美博弈的大背景下,中概股在美國股市普遍遭遇“冷落”,股價長期處于低迷狀態,而云米股價也被這一頹勢所影響。

04 結語

雖說過去的云米已向外界充分展現了其不俗的產品擴充和線下拓展等能力,但其在“去小米化”后面臨了更多挑戰,包括用戶口碑危機,資本市場的不買賬,以及當前遭遇的業績增長疲軟、現金流異常吃緊的艱難局面。

對于云米及其創始人陳小平而言,或許只有用心挖掘用戶需求并打磨好產品,服務好用戶,改善好財務狀況,同時提升抗風險能力,才有把握在海爾、美的、華為、蘋果等巨頭都已入局的全屋智能市場中真正站穩腳跟。