文|家族企業雜志

一邊是高凈值客戶愈發重視財富傳承,對私人銀行綜合化服務的需求日益上升;另一邊是各大商業銀行在“十四五”開局、財富管理時代加速到來之際,希望抓住居民財富積累和理財意識不斷增長的機遇。2021年,隨著多家商業銀行宣布轉型為財富管理銀行,私人銀行的產品和服務模式也面臨著轉型升級。2022年是中國私人銀行業發展15周年,在這一節點,我國私人銀行業呈現出哪些特征,又面臨著哪些挑戰和機遇?

日前,隨著我國上市銀行集中發布2021年報,中國十二大私人銀行2021年的經營業績數據也相繼浮出水面。《家族企業》雜志經過統計、分析及與過往數據比對,梳理出中國私人銀行領域最新的發展特征和未來趨勢,形成【2021私行業績分析】系列研究,相關內容請大家批評指正。

在上一篇研究中,我們梳理出了中國十二大私人銀行2021年管理資產規模(AUM)及客戶數情況,統計了各私行的市場占有率,并與2020年數據做了對比,發現2021年各私行AUM增長率出現了較大差別。事實上,不僅是AUM,2021年十二大私人銀行的客戶數增長也出現了值得關注的特征。

如表1,從客戶數量來看,中國工商銀行私人銀行客戶數最多,為199,500戶,中國建設銀行私人銀行(177,200戶)和中國農業銀行私人銀行(170,000戶)分別位列第二和第三。

【表1】中國十二大私人銀行2021年客戶數排名

腳注[1]:因中信銀行2021年報未公布私人銀行AUM及其增長率數據,筆者用中信銀行2021年中報數據替代。

腳注[2]:因浦發銀行尚未發布2021年報,筆者用浦發銀行2021年中報數據替代。

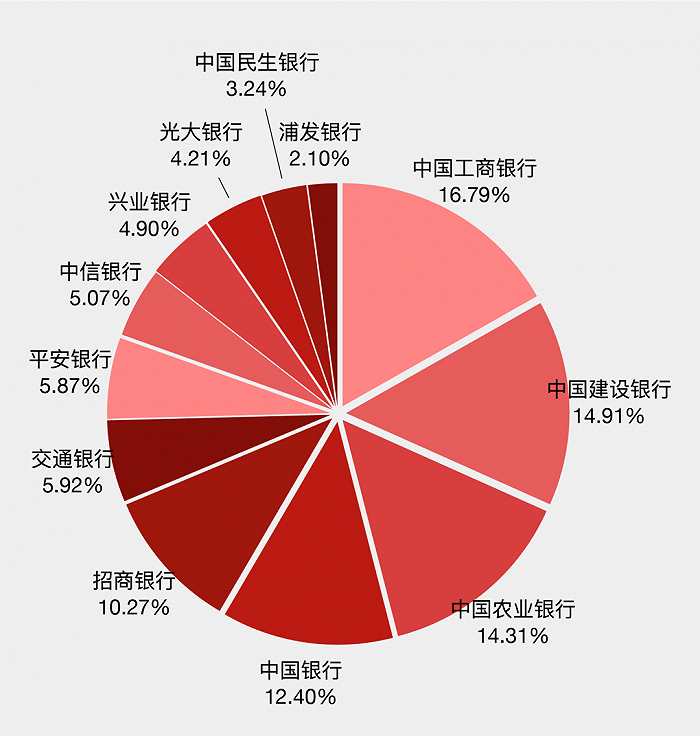

圖1顯示了2021年各私人銀行客戶數占十二大私人銀行客戶總數的比例,工農中建四大國有銀行的私人銀行可以說是占據絕對優勢,這四家私人銀行的占比之和超過50%,其余8家私人銀行瓜分剩下41.59%的市場份額。但我們此前分析中也提到了,由于本次各私行公布數據的統計口徑不同,因此不能單以客戶數量的絕對值來判斷各家私人銀行2021年的獲客能力。

【圖1】2021年各私人銀行客戶數占十二大私人銀行客戶總數的比例

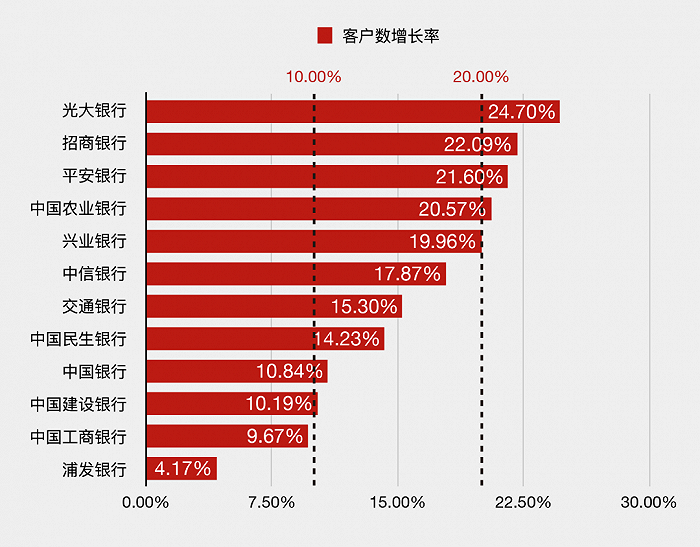

因此我們又引入了一個數據,即客戶數增幅,并在10%和20%的位置上,用兩條線對圖2進行了分區。如圖2,在這一指標上排名第一的是光大銀行私人銀行,增長率為24.7%;第二名招商銀行私人銀行(22.09%),第三名平安私人銀行(21.6%);第四名中國農業銀行私人銀行(20.57%)。這四家私行客戶數增長率均大于20%。大多數私行客戶數增幅處于10%~20%的區域。但在增幅小于10%的區域也有2家私行,分別是中國工商銀行私人銀行(9.67%)和浦發銀行私人銀行(4.17%)。通過這三個圖表我們已經較為全面的地看出十二大私人銀行獲客能力的差異:

客戶數較多,增長率也不低的是:中國農業銀行私人銀行;

增長率較高,客戶數也不少的是:招商銀行私人銀行、平安私人銀行;

客戶數相對較少,但增長率較高的是:光大銀行私人銀行;

客戶數較多,增長率較低的是:中國工商銀行私人銀行。

【圖2】中國十二大私人銀行2021年客戶數增長率排名

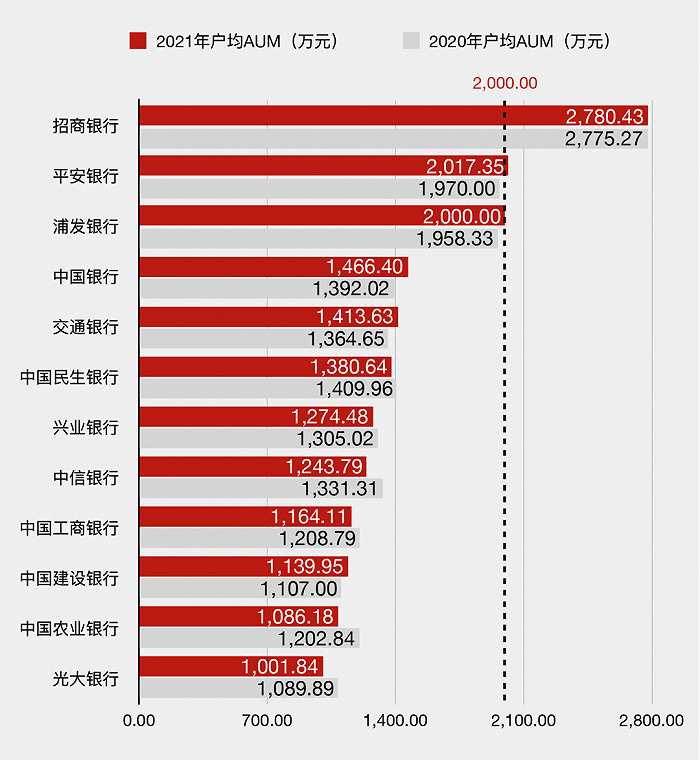

AUM和客戶數都是非常重要的私行業績指標,但還有一個指標能夠更好地衡量一家私人銀行的服務能力,就是戶均資產規模(戶均AUM)。當與往年的戶均AUM做對比時,我們就可以清晰地看到一家私人銀行吸引超高凈值客戶的能力是提升了還是降低了。有能力吸引金融資產600萬以上客戶的金融機構,并不一定可以服務好金融資產3000萬以上的客戶,因此,私人銀行的客群分層體系對于留住超高凈值客戶是至關重要的。

如圖3,我們首先對十二大私人銀行2021年的戶均AUM做了排名,與往年一樣,招商銀行私人銀行仍然排名第一,為2780.43萬元。但我們同時發現,招商銀行私人銀行的戶均AUM較往年增長得并不多(0.19%)。“后起之秀”則呈現追趕之勢,平安私人銀行和浦發銀行私人銀行的戶均AUM也超過了2000萬。但是,“幾家歡喜幾家愁”,與2020年相比,2021年中國十二大私人銀行中只有6家的戶均AUM是增長的,其余6家則是下跌的。那么,哪家漲得最多,哪家又跌得最多呢?

【圖3】中國十二大私人銀行2021年和2020年戶均AUM對比

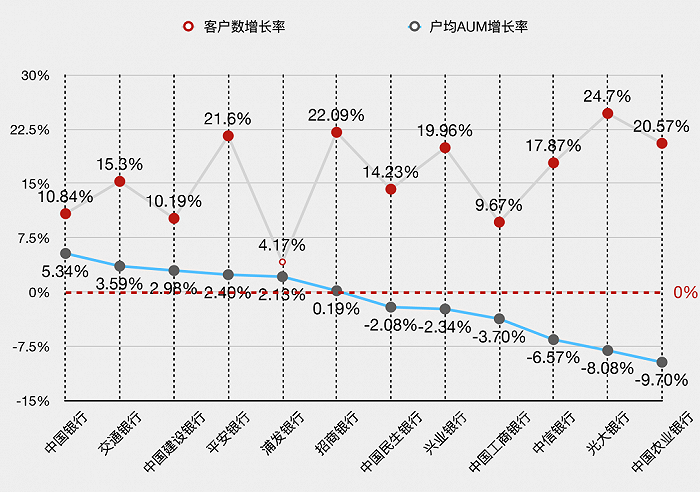

圖4中靠下面的藍色折線,顯示了2021年十二大私人銀行的戶均AUM增長率,由左到右呈從大到小排列。排名第一的是中國銀行私人銀行,戶均AUM從2020年的1392.02萬元增長到2021年的1466.40萬元,增長率為5.34%;其次是交通銀行私人銀行(3.59%)和中國建設銀行私人銀行(2.98%)。這說明,這三家私人銀行服務超高凈值客戶的能力有了明顯提升,更多高凈值客戶把更多的金融資產放到了這些私行。

圖4中的灰色折線,顯示了2021年十二大私人銀行的客戶數增長率。之所以把戶均AUM增長率和客戶數增長率這兩個數據放在一起對比,是因為“差異化”是2021年中國私人銀行業的關鍵詞,中國十二大私人銀行因其資源稟賦不同,目前轉型升級的“打法”各有不同,這兩個數據一對比,我們就可以一目了然地看出一家私行目前的差異化發展策略。

一般來說,一家私行的獲客,不應以流失超高凈值客戶為代價。但隨著私人銀行市場競爭日趨激烈,能夠更好地服務超高凈值客戶的私行,可能會逐漸成為這部分客戶的財富管理主辦銀行,繼而導致其他私行流失超高凈值客戶,這一現象反映在數據上就是戶均AUM增長率和客戶數增長率的同向或反向變化。

如圖4所示,我們把目前私行的差異化發展模式分為了以下四類:

獲客能力較強,服務超高凈值客戶的能力也很強的私行:招商銀行私人銀行、平安銀行私人銀行、交通銀行私人銀行、中國銀行私人銀行和中國建設銀行私人銀行;

獲客能力一般,但特別注重提升服務超高凈值客戶能力的私行:浦發銀行私人銀行;

獲客能力較強,但超高凈值客戶所占比例在下降的私行:中國農業銀行私人銀行、光大銀行私人銀行、中信銀行私人銀行;

獲客能力較強,但尚在調整階段的私行:興業銀行私人銀行、中國民生銀行私人銀行。

【圖4】中國十二大私人銀行2021年戶均AUM增長率排名(及與客戶數增長率對比)

近年來我國私人銀行業發展增速較快,私行的AUM和客戶數可以說是每幾年就能翻一番。下一篇我們將拉長數據分析的時間線,看一看哪家私行近年來“跑”得最快?又是哪家私行“跑”得最穩?