文|VCPE參考 李子璇

編輯|李悠然

周杰倫或將收獲一個港股IPO。

近期,巨星傳奇集團有限公司(下稱:巨星集團)遞表港交所。

這家公司并非周杰倫持股,但處處都與周杰倫有關。

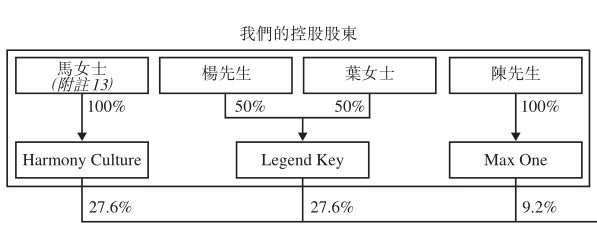

招股書顯示,公司的控股股東有四位:

周杰倫多年的商業伙伴——馬心婷是該公司的創始人以及執行董事,透過其全資擁有的公司Harmony Culture持股巨星傳奇27.63%;

周杰倫的母親——葉惠美,與創始人兼非執行董事楊峻榮,透過全資擁有同等股份的公司Legend Key共同持股巨星傳奇27.63%。周的粉絲都知道,楊峻榮是周的經紀人,并與周共同成立了杰威爾音樂有限公司;

另一位創始人兼非執行董事——陳中,也曾在杰威爾音樂任職。他透過其全資擁有的公司Max One持股巨星傳奇9.21%。

以上四位創始人為一致行動人,合計持有巨星傳奇64.47%的投票表決權。

來源:招股書截圖

除了核心股東成員與周關系密切,巨星傳奇的業務也圍繞周杰倫相關的IP展開,但公司主要的收入來源卻并非明星IP。

那么,巨星傳奇究竟如何變現?

01 周杰倫IP“集大成者”,卻要靠零售撐起3億營收

首先,「周杰倫」這一大IP無疑是巨星傳奇最有價值的無形資產。

公司由此開發出了真人秀節目《周游記》、周杰倫演唱會,以及以周杰倫為原型的「周同學」二次元形象等內容,并擁有相應版權。2021年,巨星傳奇還與泡泡瑪特合作,推出了「周同學周游記」盲盒等。

類似的一系列「IP創造及營運」活動為公司帶來了一定的收入。

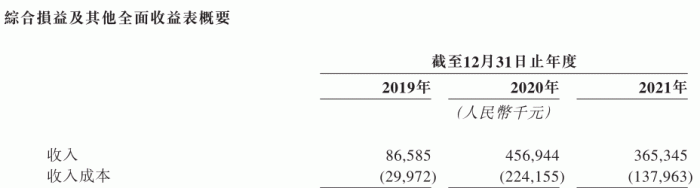

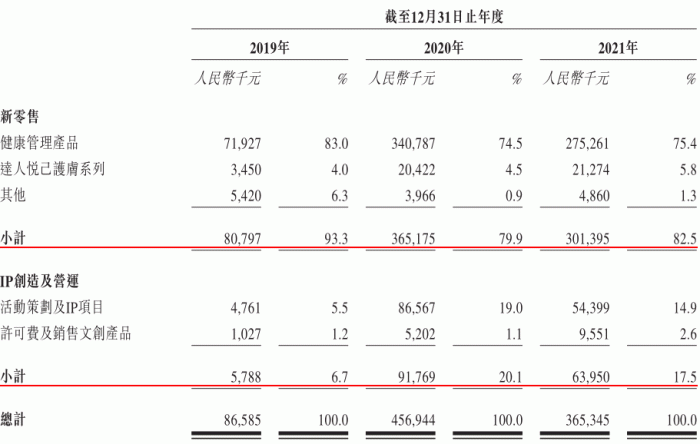

招股書顯示,2019年~2021年,巨星傳奇收入分別為0.87億元、4.57億元和3.65億元,其中「IP創造及營運」收入分別為0.06億元,0.92億元,0.64億元,分別占到總收入的6.7%,20.1%和17.5%。

來源:招股書截圖

由此看來,IP直接創造的營收并不樂觀,過去三年中,最高只占到總收入的20.1%。

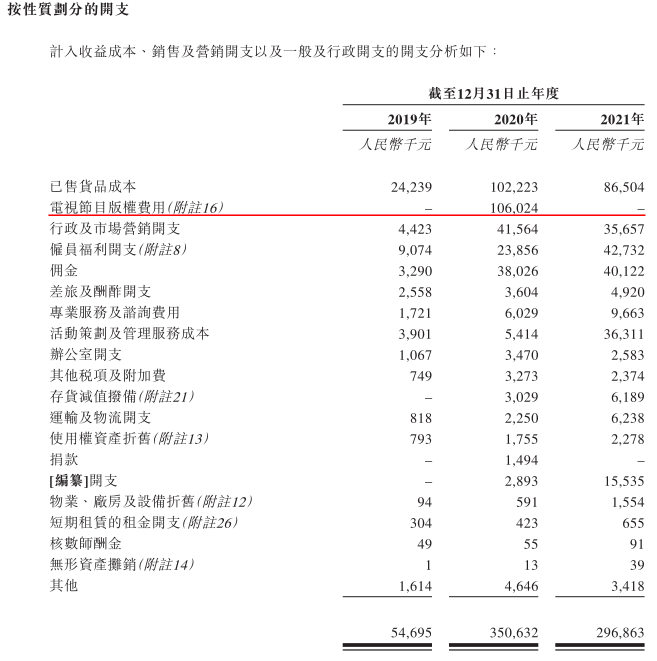

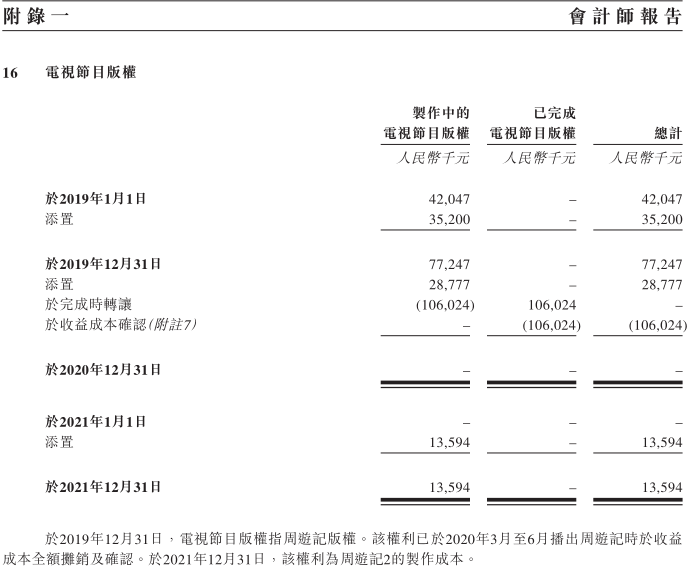

然而打造和運營IP的投入卻是巨大的。招股書顯示,2020年公司開支占比最大的為電視節目的版權費用,即《周游記》的版權費用,共計1.06億元,占公司當年總收入的23.2%。

來源:招股書截圖

相較之下,新零售創造的營收卻比「IP創造及運營」的三倍還多。新零售業務似乎才是公司的營收支柱,占到總收入的八成左右,甚至一度超過90%。這不禁讓人有種「種瓜得豆」的錯位感。

來源:招股書截圖

所謂的新零售業務,包含健康管理產品、達人悅己護膚系列以及其他三部分。這里面貢獻營收最大的要數健康管理產品,近三年貢獻營收均超過了七成。招股書顯示,2019年~2021年健康管理產品貢獻營收分別為0.72億元、3.41億元和2.75億元,分別占總收入的83.0%、74.5%和75.4%。

那么,健康管理產品指什么?

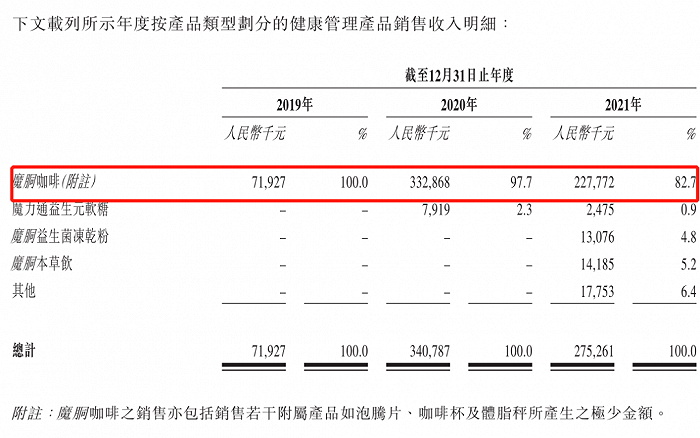

招股書顯示,按產品類型劃分的健康管理產品包括魔胴咖啡、魔力通益生元軟糖、魔胴益生菌凍干粉、魔胴本草飲以及其他五部分。

其中,魔胴咖啡無疑是健康管理產品中的扛把子,2019年~2021年分別實現營收0.72億元,3.33億元和2.28億元,分別占健康管理產品總營收的100.0%,97.7%和82.7%,占公司總營收的83.0%,72.8%和62.3%。

來源:招股書截圖

由此可知,魔胴咖啡已成為巨星傳奇最成熟且成功的產品。而這離不開周杰倫的影響力。

02 周杰倫淪為營銷工具

魔胴咖啡暢銷的背后,離不開與周杰倫的深度綁定。

除了在魔胴咖啡線下店放置「周同學」形象的玩偶,限量版包裝上印制「周同學」卡通形象這些基本操作外,真人秀節目《周游記》和周杰倫演唱會成為魔胴咖啡沖量的加速器。

《周游記》登陸浙江衛視后,魔胴咖啡推出了「官方指定防彈飲料」——《周游記》聯名限量款,并在節目中植入硬廣。

在2020年舉辦的「寧波巨星行動超級夜演唱會」上,公司還通過在會場張貼廣告、產品展示及禮品贈送等方式推廣魔胴咖啡。

此舉大大拉動了咖啡的銷量。

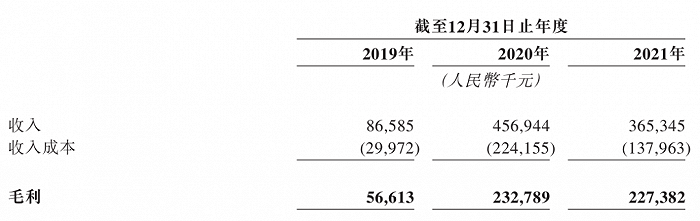

2020年,魔胴咖啡的年銷量從2019年的63.2萬盒爆炸式增長到了331.5萬盒,公司毛利也大幅增加,由0.57億元增至2.33億元。

來源:招股書截圖

然而,靠演唱會推廣畢竟不是長久之計,尤其在疫情的影響下,演唱會的舉辦都面臨著巨大挑戰。這也導致魔胴咖啡的銷量和占比呈逐年下降趨勢。

截至2021年截至12月31日,魔胴咖啡的銷量分別從2020年同期的331.5萬盒,跌至213.3萬盒。盡管在2021年,魔胴咖啡每盒的售價較2020年上漲了7元,銷售收入仍然從2020年的3.33億元大幅下滑至2.28億元,占總收入比例從72.8%跌至62.3%。

03 銷售模式暗藏傳銷隱患?

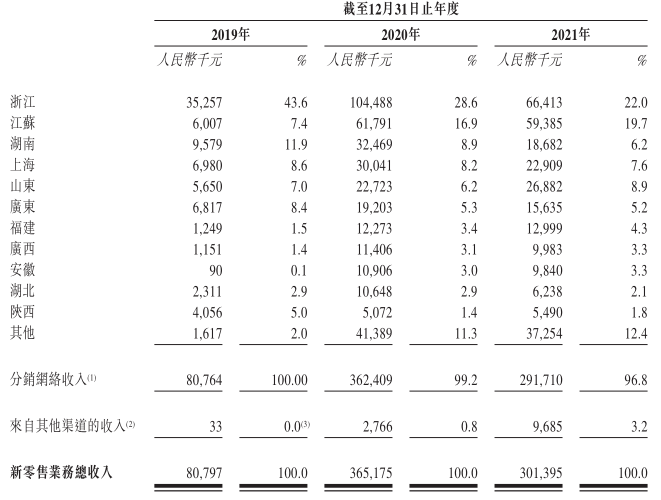

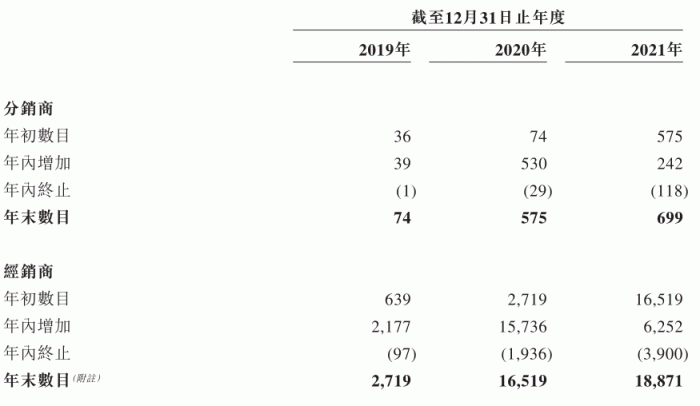

分銷網絡一直是巨星傳奇新零售業務的主要銷售渠道。招股書顯示,在2019年~2021年分銷網絡貢獻的營收分別為0.81億元,3.62億元和2.92億元,分別占新零售業務的100%,99.2%和96.8%。

來源:招股書截圖

2020年魔胴咖啡銷量暴漲,就離不開分銷商的貢獻——575名分銷商及16519名經銷商,總計賣出了331.5萬盒咖啡。

分銷網絡究竟為何有這么大的威力?

據《每日經濟新聞》報道,有魔胴咖啡經銷商透露,要加盟戰略經銷商,拿貨是160盒起。按照2020年的經銷商數據測算,這一年,巨星傳奇僅賣給新經銷商的貨,就達264.3萬盒,占到2020年總銷量的79.7%。

不過,由以上數據也可知,大約八成的經銷商只拿了一次貨。同時,招股書披露了分銷商與經銷商的數量變化。2020年是分銷團隊擴張最快的一年,而2021年不僅擴張速度下滑,分銷商和經銷商年內終止的數量分別為118名和3900名,幾乎是新增數量的一半左右。可見分銷商和經銷商的生意,越來越不好做了。

來源:招股書截圖

此外,值得注意的是,據北青網報道,相關代理商透露,魔胴咖啡有四個不同的代理級別,鉑金VIP、鉆石VIP、總代團購長和戰略經銷商。

鉑金VIP需要一次性投資990元購買產品,鉆石VIP需要投資4200元……依此類推,投資越多,級別越高,可以享受的進貨價就更低,便可以賺到高額的差價。

同時,戰略經銷商級別還有非常可觀的推薦獎和管理獎。比如,戰略經銷商A直接推薦B成為戰略經銷商合伙人,A便可以永久享受B 8%的銷售額獎勵,如果B推薦C成為戰略經銷商合伙人,A還可以永久享受C 4%的銷售額獎勵。

這種看似完美的銷售模式卻引來了多方質疑。

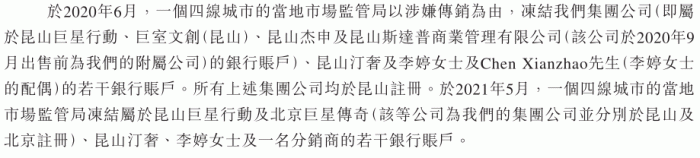

招股書披露,2020年6月,公司旗下昆山巨星行動、巨室文創(昆山)、昆山汀奢等公司,曾被某四線城市的當地市場監管局,以涉嫌傳銷為由凍結若干銀行賬戶。去年5月,巨星傳奇旗下多家公司再次被凍結若干銀行賬戶。

來源:招股書截圖

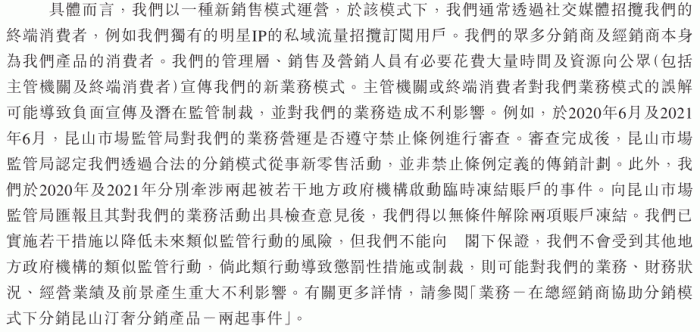

對此,巨星傳奇表示公司以「一種新銷售模式運營」,并通過社交媒體招攬終端消費者,而眾多分銷商及經銷商本身也是產品的消費者。巨星傳奇也承認,主管機關或終端消費者對公司業務模式的誤解可能導致負面宣傳及潛在監管制裁,并對業務造成不利影響。

來源:招股書截圖

04 如何去周杰倫化

從招股書里不難看出,巨星傳奇正在努力擺脫對周杰倫的依賴。

一方面,公司極力強調其IP運營團隊獨立于周杰倫影響力之外的貢獻與能力。

巨星傳奇在招股書中表示,周杰倫本人在《周游記》節目以及「周同學」IP創造中「并不扮演關鍵角色」,公司在「IP創造及營運」方面的成就「歸功于我們管理及營運團隊的經驗及努力」。巨星傳奇擁有一支由32人組成的團隊,專注于IP內容創作及IP許可。

另一方面,巨星傳奇計劃與其他明星取得合作,擴大明星及IP劇集組合。例如其在2021年制作的以歌手庾澄慶為主角的流行音樂脫口秀《既來之則樂之》,及以歌手劉畊宏為中心的綜藝節目。同時,公司還在探索為劉畊宏、方文山等明星打造二元次人格的可行性。

根據招股書披露的知識產權,公司注冊的周杰倫及其他明星相關的商標和版權超過50個,并且正在申請、辦理其他IP的注冊。

而這一切背后的目的,都是為了源源不斷地為新零售業務提供驅動力。招股書表示,「與其他明星合作后,預計本集團將能夠將魔胴咖啡所用的商業模式復制到新產品及不同明星,產生協同效應,從而進一步減少使用周杰倫相關IP的賦能。」

然而尋求IP、產品多元化的出路也存在風險。首先明星塌房事件已經令很多品牌方吃過啞巴虧。

其次,一項商業模式被復制的前提是已然跑通。而從魔胴咖啡的銷售模式,以及其潛藏的風險來看,這個前提顯然是不成立的。