文|天下美商 守仁

近日,四環醫藥發布年報:2021年公司營業收入約為32.91億元(單位:人民幣),同比增長33.6%;毛利約為24.49億元,同比增長27.9%。其中,醫美業務營收及分部凈利潤分別為約3.99億元及約2.49億元,同比分別增長1383.3%及971.1%。

天下美商記者了解到,近4億的醫美業務營收中,可以說近乎都是一款叫樂提葆的肉毒素為其貢獻的。

樂提葆成四環醫藥新增長引擎

4月8日,從四環醫藥聯合HUGEL舉辦的樂提葆一周年慶暨新品元宇宙發布會上得知,樂提葆100U在中國上市的第一年就取得了10%市場占有率,并聲稱,樂提葆于2021年2月正式銷售,在國內的機構覆蓋量已經超過2400家,銷售總量超過37萬瓶,銷售額約4.5億元。

四環醫藥能取得這樣的成績,并不意外。

據Frost&Sullivan和財通證券研究所調研顯示,目前肉毒素的國內市場滲透率不足1%,相較于海外成熟市場仍有極大增長空間;根據美商研究院的統計數據,2019年中國肉毒素注射項目總診療量為336萬例,滲透率僅為0.24%;ISAPS數據顯示,2019年美國肉毒素項目診療量約769.8萬例,滲透率為4.3%。

肉毒素市場規模預測

2019年國內肉毒素市場份額是6億美元,滲透率約為2%,每年超過20%的速度在增長;對比海外市場滲透率,2025年國內的肉毒素市場份額可能達到18億美元(約為117億人民幣)。

據醫美查顯示,在2020年之前,衡力和保妥適是國內市場上為數不多的兩款持證肉毒素產品,兩品牌在市場定位分屬于中低端和高端產品。在2019年國內正規肉毒素市場中,以銷量來看,衡力和保妥適分別占比74%和26%;以金額來看,衡力和保妥適分別占比44%和56%。

而兩年前,肉毒雙雄的局面被打破,吉適和四環醫藥的樂提葆分別獲批上市。至此,國內持證肉毒素產品從兩個擴展至四個。

與國內市場上其他肉毒毒素產品相比,樂提葆終端定價為3000-5000元,打造適用于中小部位的輕奢產品,有著明顯的差異化產品定位。

所以,從短期看,價格梯隊差異化和肉毒素剛性審批周期的保護,形成了四環醫藥醫美業務帶來的暴增營收格局,使醫美業務成為公司新的第二增長曲線,占總收入比重超過10%。

與康橋資本“被迫”和解

但鮮為人知的是,樂提葆也只是四環醫藥和韓國生物醫藥公司Hugel簽的代理產品,是代理產品,就有代理期限截止的那一天,一切充滿著不確定,而半路殺出的程咬金康橋資本更為這層不確定增加了變數。

Hugel成立于2001年,公司擁有多款全球領先的醫美產品和技術,韓國市場占有率第一。其肉毒素業務擁有超過40%的市場占有率,并在全球超過35個國家和地區獲得了市場準入。2021年5月份,韓國生物醫藥公司Hugel的控股股東貝恩資本放出要出售其擁有的Hugel控制權的消息。

面對Hugel出售公司控制權的消息,四環醫藥興致高昂,當年7月在公告中透露,擬考慮收購Hugel股權,當日收盤價為2.750港元/股。

沒想到最后被以深度合作為由,對自己開展了全面深入盡職調查的康橋資本截胡。

僅在Hugel發布出售控制權后的3個月,康橋資本主導的聯合財團便宣布以1.7萬億韓元(約合人民幣94.3億元)完成對Hugel的46.9%股權收購。當月,四環醫藥發布Hugel已經與其他財團簽訂協議相關公告時,當日收盤價為2.140港元/股。9月28日,四環醫藥表示,旗下醫美業務主體渼顏空間以侵犯商業秘密為由起訴康橋資本,收盤價已跌至1.460港元/股。

從意向合作伙伴變成競聘者,最后還競聘成功,成為自己的大甲方,也難怪四環醫藥要跳腳起訴,最讓四環醫藥跳腳的是,康橋資本的收購價格比自己開的價格要低。

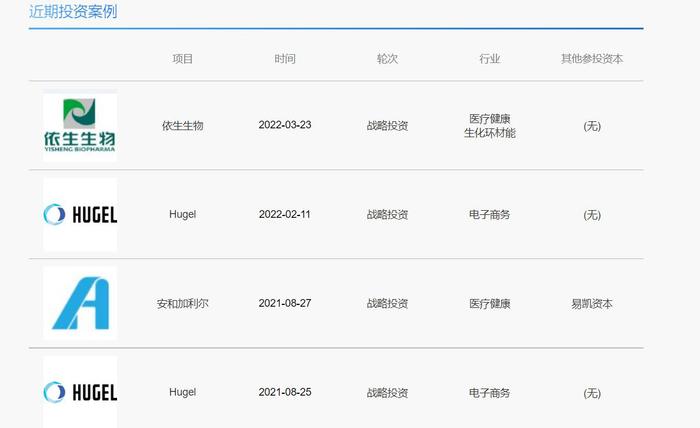

康橋資本近期投資案例

據了解,康橋資本(C-Bridge Capital)成立于2014年,專注在高增長的中國醫療健康領域投資,投資領域覆蓋中國醫藥和生物科技、醫療器械和醫療服務等大健康領域。

從近些年在國內的投資案例看,實力不容小覷。可見,這樣一家私募基金想在國內找一家代替四環醫藥代理樂提葆業務,并非難事。

這也可以從側面解釋,從起訴到和解,四環醫藥為什么只用了半年不到的時間。

肉毒市場競爭白日化

對外界而言,四環醫藥成立的21年里,大部分時間就是買買買:2003-2006 年間分別收購北京四環和成立海南心腦血管研究院;2007年公司于新加坡上市,此后分別收購深圳四環、軒竹生物;2012 年,又收購本溪恒康、控股長春翔通。

這種商業思維模式也應用到了醫美業務上,買不成就先當個中間商賺點差價。但醫美市場光靠“買”和代理模式顯然走不遠。

從肉毒素項目現有儲備和審批進度來看,預計國內2025-2030年陸續將有多款肉毒素上市,競爭者數量增加且市場定位部分取向同質性。

目前肉毒素市場的分析

天下美商了解到,目前在研的肉毒素至少有5家,其中商業化進展最快的是德國Merz/精鼎醫藥的Xeomin,預計2022年上市;Xeomin海外售價與保妥適接近均為高端產品。此外,韓國的綠毒(Nabota)和愛美客的橙毒(Hutox)定位均較為低端,后者預計2023-2024年獲批。

這一切讓四環醫藥“警覺”起來,最新消息得知,四環醫藥在醫美業務已升級“自研+代理”模式,旗下的渼顏空間設立了美國及國內兩個研發平臺,并通過美國洛杉磯渼顏實驗室,轉化海外擁有較高壁壘的醫美新型技術,并在國內產業化落地,其自營團隊約有 60 余人,團隊成員大多來自艾爾建和輝瑞等國際醫藥醫美公司。

競品接踵而來,代理權隨時可替,都只是時間問題。

四環醫藥做好準備了嗎?