文|互聯網怪盜團

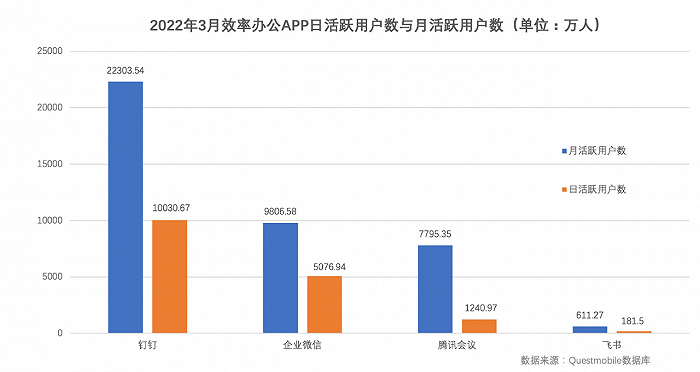

2022年4月15日,QuestMobile發布了3月的移動互聯網APP數據:釘釘的MAU達到2.2億,DAU超過1億。這也是自從2020年2-6月的疫情爆發期以來,釘釘的DAU再次突破1億。

附帶說一句,按照用戶基數排名,現在的釘釘已經成為整個“阿里系”僅次于淘寶、支付寶和高德地圖的第四大APP;它也很可能是中國互聯網歷史上第一個DAU過億的To B應用。根據QuestMobile的統計,釘釘的DAU大約是企業微信的2倍、飛書的55倍,在辦公協同市場的領先優勢十分明顯。

但是,我今天主要想討論的,是釘釘DAU破億對整個中國互聯網行業長期發展方向的戰略意義。從2018年以來,我們就聽到互聯網大廠討論產業互聯網、To B應用的問題。這個市場當然是很重要的,但是競爭似乎很激烈——僅僅在A股上市的企業軟件、企業信息服務公司,就有100多家。互聯網大廠能帶來什么新的變化呢?它們又能給這個很苦很累、平均利潤率較低的行業帶來什么“活力”呢?

最近我正好在研究美國互聯網行業,對上面的問題有了一些心得。美國科技巨頭的經驗證明:產業互聯網一定要與消費互聯網相結合,才能事半功倍,消費互聯網只有搭上產業互聯網,才能獲得第二增長極。尤其是在后疫情時代,歐美企業客戶的“兩個數字化”需求普遍提升——第一是營銷開支的數字化(線下轉線上),第二是企業業務流程的數字化(上云),這兩者在根本上是統一的。具體而言:

亞馬遜云服務(AWS)在2021年第四季度增速大幅提升,重回40%以上。按照亞馬遜管理層的說法,增速提升一方面是由于銷售團隊的擴大,一方面是由于中小企業在疫情期間積累的數字化需求有了一次“全面兌現”。

谷歌云服務的增速也維持在50%以上,最重要的驅動力是AI,尤其是通過搜索引擎的海量數據鍛煉出來的機器學習能力;其次是Google Workspace辦公套件,雖然功能不及微軟Office強大,但是對中小企業仍頗具吸引力。

Meta (Facebook)將“社群即時通信”作為2022年的重點投資方向之一,希望引導中小企業使用WhatsApp作為商務工具,直至孵化出類似Slack那樣的辦公協同平臺,以此為契機進軍To B市場。

在谷歌的財報電話會議中,管理層不停地強調“數字化轉型”(digital transformation)這個概念:谷歌廣告、谷歌云平臺以及各種企業SaaS服務,作為一個緊密結合的整體,幫助企業客戶提高對內管理和對外營銷的效率。Meta管理層則表示,“正在努力吸引中小企業使用我們的商務工具”,盡管“目前難度還很大”。

顯然,阿里巴巴通過釘釘切入廣闊的產業互聯網市場,從辦公協同切入企業數字化,是富有先見之明的——Meta現在在做的事情,就跟七年前釘釘開始做的事情一模一樣!全球疫情永久地改變了企業的工作方式,而像釘釘一樣在疫情前多年就開始積累的To B平臺,最先抓住了這個機遇,不失時機地促成了跨越。

從美國互聯網行業的最新進展中,我們可以看到一些有趣的現象,值得借鑒:

亞馬遜這樣的電商平臺,因為具備豐富的企業客戶服務經驗,而且在零售、物流、制造等行業具備know-how,所以To B業務發展得最好,成為了全球最大的云服務廠商。

谷歌、Meta這樣比較純粹的消費互聯網公司,對企業流程的理解、對企業客戶的服務能力都明顯有欠缺,所以To B業務發展得比較緩慢,在規模和功能上都遠遠落后于亞馬遜。

微軟這樣的大型傳統軟件公司,在云計算轉型之后如虎添翼,已經成為全球最大的“企業互聯網”平臺;但是由于缺乏消費級業務的協同效應,它要擊敗亞馬遜還是困難重重。

在中國,并不存在微軟這種規模體量的軟件公司,而亞馬遜的業務布局和阿里非常相似。阿里云+釘釘的“云釘一體”,目標就是為廣大企業客戶提供IaaS + PaaS + SaaS的一體化解決方案。2021年7月,阿里巴巴董事會主席兼首席執行官張勇(花名:逍遙子)在內部郵件中首次提到:“阿里要成為一家消費互聯網和產業互聯網雙輪驅動的公司。”時至今日,還有人認為這無非是在傳統業務見頂之后的“畫大餅”言論;但是釘釘的持續強勁增長,以及國外科技巨頭做出的如出一轍的選擇,可以清楚地說明這個愿景的現實性和可行性。 在研究互聯網行業之前,我曾經研究過七年多的軟件行業,熟悉當時中國每一家上市軟件公司。中國的企業軟件行業始終做不大、只能賺辛苦錢,是業內人士都清楚的問題,但誰都無法解決這個問題。在看到釘釘總裁葉軍(不窮)的采訪之后,我感覺他正確地指出了軟件行業的問題所在:

企業客戶的定制化需求太強,導致軟件公司都在做定制,毛利率低、可復用性差,始終無法形成美國那樣的規模化、標準化解決方案。

人肉做銷售,贏得客戶信任的代價太大,軟件公司都變成了銷售驅動、關系驅動型公司,無法把寶貴的資源集中到產品開發上。

傳統企業軟件的使用頻率很低,企業管理者看不到實際效果,也就難以承認其價值,不愿支付合理的價格,形成惡性循環。

要打破上述惡性循環,也不是不可以,但只有微軟、SAP、IBM這種級別的國際巨頭能做到,因為它們的品牌實力足夠強大。就像美國五十年前的一句老話:“沒有人會因為買了IBM的解決方案而被開除。”時至今日,這句話竟然還適用于中國,簡直是軟件行業莫大的悲哀。 我相信,中國軟件行業的問題,最適合由互聯網平臺公司來解決。像釘釘這樣的應用,在積累了足夠的用戶基礎之后,能夠讓傳統軟件行業整合垂直業態,變成水平整合的“企業數字化”業態。

展開來說就是下面幾條:

釘釘作為一個DAU過億的超級APP,天然容易獲得企業信任,作為SaaS軟件商和客戶之間的中介橋梁。釘釘遍布全國的龐大的服務商體系,也可以幫助軟件商進行銷售和服務,減輕后者的壓力。

釘釘以即時通信、OA這樣的高頻場景,去帶動各種各樣的低頻應用。行業解決方案可以打成小碎片,嵌入企業溝通流和業務流,讓客戶隨時看到實際效果,認識到其價值。釘釘以及其背后的阿里云,提供了高效的PaaS開發平臺,幫助軟件商提升開發效率;低代碼開發平臺還能把軟件開發的門檻進一步降低。隨著企業數字化進程的深入,業務流程標準化程度越來越高,企業客戶的定制要求也會逐漸穩定下來,留給軟件商更大的利潤空間。

在我看來,近幾年釘釘做出的最重要的決策,就是要做PaaS開放平臺,吸引大批第三方SaaS軟件商入駐,深度連接咨詢、服務、硬件等各路生態伙伴,從而提供各式各樣的解決方案。釘釘自身的功能已經很強大了,尤其是在OA、HR、財務等職能領域,能夠滿足許多企業的日常需求;但是,要靠釘釘自身的力量去滿足所有企業的所有需求,是不現實的。舉個例子:工信部公布的三批近5000家“專精特新小巨人”企業當中,有一半以上在使用釘釘。要滿足它們的“專精特新”數字化需求,就一定要依靠廣大第三方開發者的力量了。

而釘釘自身的使命,是把共性的、通用的、與行業特質無關的數字化能力,集中到自身的PaaS之上(下面還有阿里云的IaaS),以便于專業軟件公司去做那些專業的、個性化的、定制化的工作。這才是“企業互聯網”的正確打開方式——互聯網應該是開放的,消費端的淘寶/天貓是因為給千千萬萬家第三方商家搭建了平臺而成功,企業端的釘釘同樣也可以以這種方式打開局面。 釘釘的DAU再次破億了,這是值得紀念的時刻。但是,這僅僅是國內企業互聯網的開端,接下來還有很多事情要做。中國企業軟件行業的發展先天不足,企業客戶的信息化意識欠缺太多,不是一朝一夕所能改變的。釘釘的未來,乃至整個企業互聯網的未來,取決于它們能否為中國企業提供急需的數字化轉型能力。讓我們拭目以待。