文|化妝品觀察

又一美妝企業面臨摘牌風險。

近日(4月12日),廈門美易美妝股份有限公司(以下稱“美易美妝”)發布2021年年度報告等一系列公告。

截自美易美妝公告

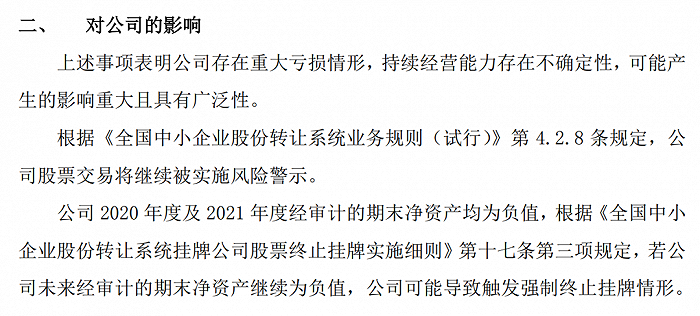

報告顯示,截至2021年12月31日,美易美妝累計發生虧損1億元,凈資產-2195萬元,已資不抵債。根據相關規定,若公司未來經審計的期末凈資產繼續為負值,公司可能導致觸發強制終止掛牌情形。

公開資料顯示,美易美妝主要從事自有品牌化妝品和美容美體儀器的網絡銷售業務,旗下品牌包括PBA、卡塔湫、木薯等,其中PBA為國內第一代美妝淘品牌。2016年,其在新三板掛牌,去年4月,因期末凈資產為負值,其證券簡稱由“美易美妝”變更為“ST美易”。

無獨有偶,今年2月,化妝品綜合電商企業知我天成科技(北京)股份有限公司已被終止掛牌。不過,摘牌原因為“主辦券商單方解除持續督導協議后滿三個月,公司無其他主辦券商承接持續督導工作”。

若美易美妝未來被強制終止掛牌,或將會成為美妝行業里首個因“經營不善”而被摘牌的企業。

從過億營收跌到500萬

作為國內第一代美妝淘品牌,PBA曾在2009年至2012年間迎來輝煌。

據多家媒體公開報道,2009年,PBA成功躋身淘寶網化妝品銷售年度排行榜前五名,2012年和2013年,PBA蟬聯天貓平臺美妝旗艦店BB霜單品的銷售冠軍。其中,2012年PBA的銷售額突破2億元。

自有財務數據以來,PBA業績一路下滑。2013年,PBA的線上店(天貓店+官網點店+淘寶 pbachina店)銷售額超過8500萬元。而至2021年,在美易美妝的營收貢獻榜TOP5上,PBA天貓店已消失不見,而入榜的PBA抖音小店,營收僅57萬元。

與之相對應的是,美易美妝的業績也呈現斷崖式下滑。

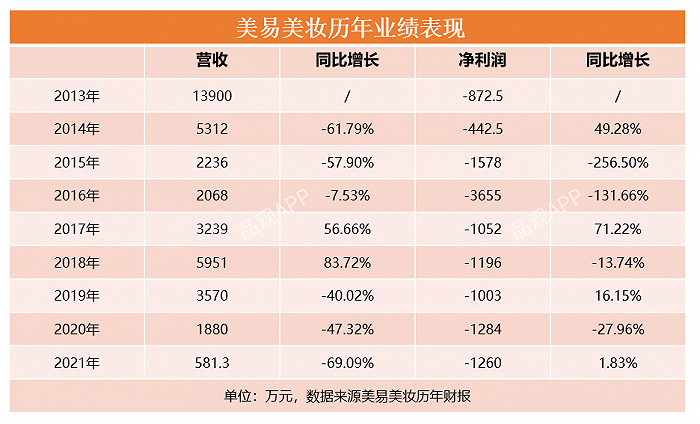

2013年,美易美妝營收達到1.39億。而后一路下跌,雖然在2017年及2018年迎來回暖,但始終未能再創輝煌。至2021年,美易美妝迎來“最低谷”。財報顯示,去年,美易美妝營收581萬元,同比下滑69%,相較2013年更是跌去95.8%;凈利潤為-1260萬元,虧損較2020年有所收窄。

同時,2013年至2021年,美易美妝凈利潤始終為負值,連續9年虧損。其中,2016年虧損最大,金額達到3655萬元。9年來,其累計虧損達到1.23億元。

此外,美易美妝的毛利率也呈現出較大波動,2013年,其毛利率達到57.89%的峰值,隨后在2015年跌至32.58%,雖然這一數值在2019年提升至56.47%,但于2021年再次掉落至27.21%。

此次,美易美妝拿到摘牌警示,與其業績表現亦有一定關系。

財報顯示,2020年及2021年,美易美妝期末凈資產分別為-935萬元及-2195萬元,已連續兩年為負。而根據相關規定,期末凈資產持續為負值,將可能導致觸發強制終止掛牌情形。

業績的不理想,讓美易美妝在資本市場的表現也并不出眾。截至目前,其總市值為1680萬元,落后于不少在新三板掛牌的美妝相關企業。

一部線上美妝的“辛酸史”

美易美妝的發展史,或是眾多美妝線上中小企業的縮影。2013年至2021年間,美易美妝的發展可大致分為三個階段。

第一階段(2013年至2016年),傳統電商初期紅利逐漸消退,美易美妝營收第一次斷崖式下滑。

2013年,淘寶商城正式更名為天貓的第二年,以御泥坊、阿芙精油、膜法世家等為代表的淘品牌們,吃到了傳統電商帶來的最后一波“紅利”。這一年,美易美妝旗下品牌PBA的天貓店也創下了6831萬的營收。

此后,打出一定知名度的淘品牌們,與傳統一線國貨美妝站到了同一戰場,并在2015年的雙11敗下陣來。當年,百雀羚取代阿芙,成為天貓雙11美妝類銷冠店鋪。而更多中小品牌們,很快在大浪淘沙中被淹沒。PBA正是其中的一員,數據顯示,其天貓店銷售額從2013年的6831萬下滑至2016年的866萬,大幅跳水。相應地,公司營業收入從1.39億下滑至2068萬。

美易美妝在財報里提及,早期,企業能通過廣告投入便能較好地刺激銷售,而迎來較快發展,但這一業務模式不具有可持續性。

第二階段(2017年至2018年),粉絲經濟崛起,美易美妝抓住紅利,大幅回暖。

2017年,天貓美妝基本實現了國際品牌“大滿貫”。而在國際大牌、傳統一線國貨美妝等重重圍堵下,中小美妝品牌已無生存空間,包括美易美妝在內的企業開始尋找其他出路。

這一年,粉絲經濟崛起,美易美妝通過旗下公司美貍科技正式開展紅人美妝品牌業務,并探索出了一套美妝快時尚模式。當年12月,美貍推出夏威夷繽紛水果九色眼影盤,該產品主打中高端定位,與市面同類型在包裝設計、色號方面都有大幅度創新,較好的補充了市場上歐美重色系眼影的空白,該產品2017年度共計獲得1萬盤銷量,產生銷售額112萬元,毛利率約80%。

同時,在大力開發與林珊珊(網店:Muma Sunny淘寶店、Muma Sunny旗艦店)等網紅合作后,公司于2017年及2018年分別迎來了56.66%及83.72%的增長。

第三階段(2019年至2021年),初期粉絲紅利消退,內容時代到來,疊加疫情影響,美易美妝迎來第二次斷崖式下滑。

2019年,初期粉絲紅利漸退,小紅書、抖音等多個內容平臺的崛起,讓內容營銷成為主旋律,越來越多的新老品牌也探索著新的發展路徑,一批用傳統思路經營的電商企業,不得不直面生死。

美易美妝財報提及,2019年,公司旗下彩妝產品由于紅人流量較前一年下降,故新品發售較少,導致整體營業收入下滑40%。彼時,美易美妝合作的頭部紅人林珊珊,其主要運營陣地在微博,隨著微博流量紅利的消退,林珊珊為美易美妝帶來的銷售額直線下滑,由2018年的1451萬下降至2020年的644萬。2021年,林珊珊因偷逃稅被罰,多個平臺賬號被封,其當年貢獻銷售額跌至190萬元。

2020年至2021年,隨著疫情爆發,美妝企業們再一次遭遇重創。期間,美易美妝多個品類新品發售量下降,導致兩年營業收入下滑分別超47%及69%。

傳統電商企業集體遇困

“美易美妝的發展,折射出中小美妝企業的發展窘境。”一位資深業內人士分析。

美易美妝在年報里提及,近兩年來,公司持續虧損重要原因有兩點。

其一,低價競爭擾亂市場環境。近年來化妝品行業競爭加劇,化妝品生產企業眾多且大多數企業規模較小,為了維持生存和發展,部分小企業抄襲、模仿名牌企業和市場流行的產品外觀設計,并采取低價競爭的方式。這對堅持自主研發、發展自有品牌的公司帶來了巨大的沖擊,為了維持競爭性,美易美妝適當降低產品的價格導致營業收入較公司成立初期有所下滑,但由于電商行業營運成本較高的普遍特征,公司利潤空間被明顯壓縮,造成虧損局面。

其二,轉型非一日之功。美易美妝成立初期主要以單品牌多品類、依托第三方電商平臺線上運營的方式進行產品銷售,銷售渠道單一,品牌辨識度有限,隨著行業競爭者的不斷加入,公司利潤空間被壓縮。

美易美妝通過觀察行業變化,緊跟發展趨勢,積極加入時下粉絲經濟大潮,轉變為多品牌多品類戰略,使產品品牌形象更易辨識和記憶,同時利用網紅帶動粉絲促進產品銷售。上述轉型嘗試的過程一定程度增加了公司總體營業成本,而在激烈的行業競爭中品牌口碑的樹立和流量轉化的上漲非一日之功,也成為公司持續虧損的重要原因。

事實上,上述情景,不僅是導致美易美妝業績下滑的關鍵點,也是絕大部分美妝品牌/企業在近年來被市場“踢出局”的癥結所在。

一知名美妝品牌的代理商告訴化妝品觀察,美妝在線上的成長,表面看似光鮮,實則比做線下難得多,“一直以來,國貨美妝基本都在用價格戰換取銷量,線上渠道更甚,而隨著直播電商的發展,將這一現狀也推向極致。長此以往,國貨美妝鮮少有打出品牌美譽度的。品牌沒有沉淀下來,終究會被快速發展的時代淘汰”。

他表示,當前的中小美妝品牌,不是在轉型,就是走在轉型的路上,但大部分企業熬不到轉型成功。

根據公開報道,近年來,不少傳統電商商家,在轉型路上甚至把年銷過億的傳統電商店鋪關閉了。

去年以來,部分企業的裁員比例甚至超過60%。以美易美妝為例,其2021年的裁員人數達到67%。此外,上述代理商透露,由于業務調整,公司已裁掉了一半的業務人員,“今年或將會更難”。

就在近日(4月15日),寶潔、妮維雅等品牌服務商北京值得買科技股份有限公司發布今年一季度業績預報,期內將由盈轉虧,預計虧損額在1500萬元至2500萬元之間,這也是該企業同期的首度虧損。其在業績預報里提及,每年一季度為電商行業的銷售淡季,加之疫情影響,報告期內公司營業收入增速不及預期。