文 | 野馬財經 郭佳佳

編輯丨武麗娟

從瀕臨倒閉的化工小廠,到如今的鈦白粉龍頭企業,龍佰集團(002601.SZ)借助滾雪球形成的優勢及資本力量,建立了龐大的鈦白粉帝國。

近日,全球第三大鈦白粉生產商龍佰集團又有大動作。4月13日,已經在A股上市的龍佰集團向港交所遞交《招股書》。中金公司、招銀國際、國泰君安國際和高盛擔任其聯席保薦人。此次是其于2021年9月30日《招股書》失效之后的再一次遞表。

對此,龍佰集團在4月17日的業績說明會回應投資者稱,公司港股上市主要是為“十四五”發展項目籌集資金,提高公司資本實力與國際市場知名度。

而這個集團背后的掌舵者——59歲的許剛,在《2021年胡潤百富榜》中以250億元身家成為焦作首富,排在上榜河南企業家第五位。

如今,投資的觸角不斷延深,龍佰集團又要進軍新能源領域。這一次,許剛還可以再次創造奇跡嗎?

龍佰集團資本運作不斷

龍佰集團主要從事鈦白粉、海綿鈦、鋯制品等產品的生產與銷售,總部位于河南省焦作市。公司是全球少數具備“鈦礦——鈦白——鈦金屬——鈦衍生品”的鈦產業鏈企業。

鈦白粉,是一種重要的無機化工顏料,主要成分為二氧化鈦。聽起來是個專業名詞,但鈦白粉應用在我們生活的方方面面。它主要在涂料、油墨、造紙等工業中有重要用途。比如塑料中加入鈦白粉,可以增加耐熱性、耐光性等;在紙張中加入鈦白粉,可使其具有較好的白度,光澤好,薄而光滑。

龍佰集團如今的行業地位,離不開其實控人許剛的資本運作。近幾年,龍佰集團不斷提檔加速,擴張自己的“勢力范圍”。

2014年,龍佰集團收購亨斯邁油墨鈦白粉TR52業務,拓展了高端鈦白粉領域市場;2016年,龍佰集團再次并購龍蟒鈦業,使硫酸法鈦白粉總產能達到60萬噸、擁有了80萬噸鈦精礦、180萬噸硫酸產能。

2016 年是龍佰集團發展歷史上的重要拐點之一。

在此之前,龍佰集團還叫“佰利聯”,主營鈦白粉的生產和銷售。龍佰集團在鈦白粉行業僅排第二,當時,排第一的是四川富豪李家權控股的龍蟒鈦業。不過,龍佰集團于當年以90億元現金“蛇吞象”收購龍蟒鈦業,自此成為行業老大。

2016年,完成了對龍蟒鈦業的收購,龍佰集團鈦白粉的總產能達到56萬噸,一舉成為國內最大的鈦白粉制造商。不久后,龍佰集團的資本運作機器再次開動。

2017年,收購瑞爾鑫;2018年,收購攀枝花龍蟒礦產品有限公司7.2%股權;2019年,收購云南新立鈦業;同年12月,通過公開競購,龍佰集團受讓中核集團持有的東方鋯業15.66%的股權;2020年,并購金川集團鈦資產……龍佰集團通過上述一系列并購項目,快速崛起壯大。

頻繁擴大產業版圖需要大量的資金支持。粗略計算,收購上述資產龍佰集團花費超19億元。與之同時,龍佰集團負債從2016年的53.07億元猛漲至2021年的245.42億元。

據中宇資訊鈦白粉分析師趙靜介紹,“鈦白粉廠家按產能先后排名第一階梯有:龍佰集團、甘肅中核華原、山東金海、攀鋼鈦業、山東東佳、金浦鈦業等;第二階梯有:寧波新福、山東道恩、濟南裕興、安徽安納達、云南大互通、廣西金龍等。”

放眼全球鈦白粉行業,龍佰集團也是不容忽視的存在。

去年12月,龍佰集團在投資者互動平臺表示,“公司目前鈦白粉產能101萬噸”、“多年深耕鈦白粉行業,已獲得世界第三、亞洲第一的行業地位”。另據“弗若斯特沙利文”數據,截至2020年底,龍佰集團產能占全球市場份額的11.7%以及亞洲市場份額的20.9%,遠超亞洲第二大生廠商8.3%的市場份額。

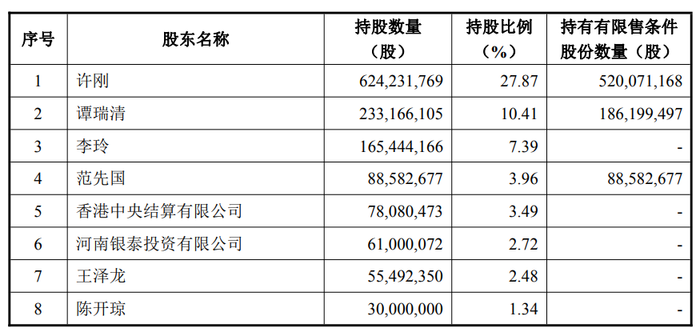

作為龍佰集團的掌舵人,龍佰集團的四處出擊,自然離不開許剛的運籌帷幄。不過,在沖擊港股IPO之前的新年伊始,龍佰集團宣布因工作安排調整,許剛申請辭去總裁職務,仍擔任公司董事長等職務。

事實上,許剛對龍佰集團的持股比例在去年就已經提升。

2021年3月2日,龍佰集團宣布進行定增,定增唯一對象是大股東許剛,數量2.08億股,募資22.64億元,價格10.91元/股,遠低于二級市場交易價格,當天龍佰集團收盤價為40.85元/股。交易完成后,許剛的持股由20.5%上升至27.81%。

來源:上市公司公告

去年連發10余次漲價函,營收凈利創新高

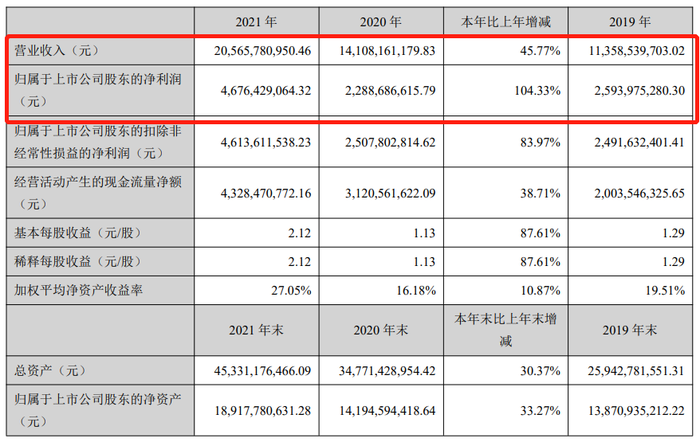

港股IPO《招股書》披露當天,龍佰集團還發布了2021年年報。

年報顯示,龍佰集團2021年實現營業收入205.66億元,同比增長45.77%;實現凈利潤46.76億元,同比增長104.33%,雙雙創下公司自2011年上市以來最高水平。

來源:龍佰集團2021年報

從利潤構成上看,龍佰集團的大部分收入來自銷售鈦白粉。2021年,龍佰集團核心產品鈦白粉、鐵系產品、海綿鈦及四氯化鈦分別實現營業收入151.99億元、21.1億元、12.92億元,同比增長38.79%、10.72%、58.99%。

圖源:同花順

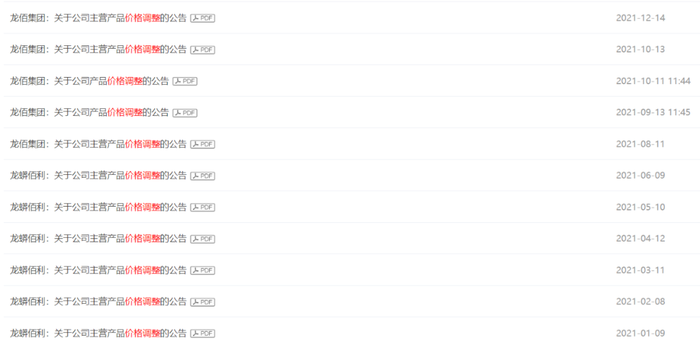

龍佰集團業績的提升和去年鈦白粉價格的節節攀升不無關系。2021年至今,龍佰集團就曾十余次宣布鈦白粉產品漲價。

來源:巨潮資訊

光大證券的數據顯示,華中地區金紅石型鈦白粉主流價格從2021年1月1日的1.6萬元/噸增長至12月8日的2萬元/噸,截至12月8日全年均價1.94萬元/噸,同比增長36.9%。

趙靜介紹,“2021年上半年鈦白粉市場節節高升,隨著國內穩價保供不斷發力,價格開始走穩。下半年再迎‘漲價潮’,隨著金九銀十的來臨,再加上限電及環保等原因,需求逐漸恢復。主要是由于短期供需關系變化、流動性寬裕以及投機炒作等多因素交織的結果。”

“國內形成了以龍佰集團、中核鈦白、山東東佳、金浦鈦業、攀鋼集團等大型集團為主的供給格局,產能占中國總產能的一半,是鈦白粉生產企業中的領導者,對市場影響力較大,所以出現了漲價一起漲的局面。”趙靜進一步解釋。

年報顯示,2021年,龍佰集團生產鈦白粉90.22萬噸,同比增長10.41%,共銷售鈦白粉87.78萬噸,同比增長5.46%。在量價齊升的背景下,該產品的收入穩步增長。

步入2022年,龍佰集團仍然在提振鈦白粉價格。

龍佰集團表示,公司今年一季度鈦白粉銷售價格同比上漲4500元/噸左右;同期鈦白粉銷量創歷史新高,較去年同期大約增加16.8%。反饋在業績上,2022年第一季度,龍佰集團實現營業收入約60.6億元,同比增長約30%。但是,其凈利潤與上年同期基本持平。

對此,趙靜表示,“2022年一季度因原料成本不斷增加侵蝕(鈦白粉)利潤,廠家挺價為主。”另據生意社數據顯示,2022年2月以來,鈦精礦46%鈦礦不含稅報價在2400-2420元/噸左右;春節后硫酸已連續3次提價,山東地區最高價1020元/噸……對于鈦白粉企業來說,每生產一噸鈦白粉,成本要增加上千元。

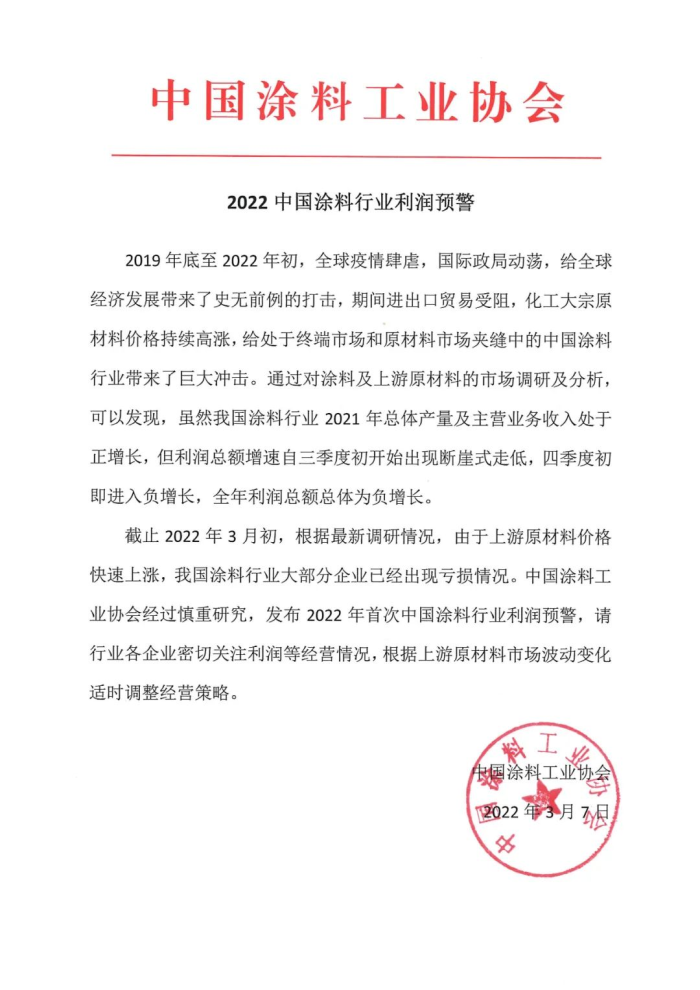

另一方面,鈦白粉等原材料持續高價,也令下游涂料市場存有壓力。在龍佰集團鈦白粉量價齊升的2021年,下游涂料行業全年利潤總額總體為負增長。

3月7日,中國涂料工業協會《2022年中國涂料行業利潤預警》一文中指出,截至2022年3月初,由于上游原材料價格快速上漲,我國涂料行業大部分企業已經出現虧損。

值得一提的是,與公司產能、盈利能力增長相比,龍佰集團二級市場股價表現卻沒有同步。自去年2月沖上50.53元/股的高位后,龍佰集團股價連連下滑,截至4月19日收盤,報21.01元/股,較高位跌去近六成,總市值500.3億元。

跨界碾壓沒商量?

鈦白粉已經做到了第一,現在龍佰集團正嘗試培育第二增長曲線。其選擇的賽道是得到特斯拉、比亞迪、五菱宏光認可的磷酸鐵鋰電池上游材料市場。

2021年3月,龍佰集團收購了河南中炭新材料科技有限公司100%股權,利用中炭新材料在人才和技術方面的優勢進入石墨負極行業,正式進入新能源領域。下半年,龍佰集團更是加快了布局步伐,擬建磷酸鐵鋰合計55萬噸,人造石墨負極材料合計30萬噸。

磷酸鐵鋰是正極材料,人造石墨是負極材料。而龍佰集團是少數鈦白粉企業跨界新能源,同時做電池正極和負極原材料制造的廠商。

據多位鋰電行業從業人士介紹,龍佰集團上述新能源領域在建產能非常大,落成之后將在行業中排名前列。

“目前磷酸鐵鋰有20萬噸產能的,都沒有幾家。行業內做的比較好的有湖南裕能、德方納米、常州鋰源、融通高科、湖北萬潤……”一位從事碳酸鋰、氫氧化鋰銷售的人員介紹。

高工產研鋰電研究所(GGII)數據顯示,2021年,中國磷酸鐵鋰正極材料出貨量47萬噸,同比增長277%。這意味著,龍佰集團在建磷酸鐵鋰比去年全年的出貨量都高。

鈦白粉企業跨界新能源,具有得天獨厚的競爭優勢。龍佰集團在年報中指出,公司廢副產品硫酸亞鐵,富余產能燒堿、硫酸、蒸汽、氫氣等可直接或間接用于鋰電池正負極材料的生產,降低生產成本。

據《證券日報》報道,龍佰集團利用生產鈦白粉的副產品硫酸亞鐵、氫氣和雙氧水等生產出的磷酸鐵鋰綜合成本比其他公司低2000元/噸-3000元/噸。

目前,龍佰集團新業務已經接到訂單。龍佰集團2021年12月10日公告,公司與比克電池簽署戰略合作框架協議,對方于2022至2024年期間向公司采購鋰電正負極材料,兩種材料的年采購數量均不低于0.5萬噸、0.8萬噸、1萬噸。

不過,這筆交易不免落“走后門”之嫌。根據龍佰集團披露,比克電池的控股股東、執行董事李向前為龍佰集團獨立董事于曉紅姐姐的配偶,因此比克電池為龍佰集團關聯方。

另外,龍佰集團進軍新能源產業之后恐怕還得面臨“老對手”。

據悉,由于磷酸鐵鋰的本身技術壁壘并不高,除龍佰集團,包括安納達(002136.SZ)、中核鈦白(002145.SZ)等鈦白粉企業也爭相跨界布局磷酸鐵、鋰電池等新能源產業鏈,增加盈利增長點。

2021年8月,安納達表示,控股子公司50KTA電池級磷酸鐵擴建項目(二期)已建成投產;中核鈦白也發布公告稱,將成立新材料研究院,在鋰離子電池關鍵材料、儲能技術等領域開展前沿性和應用型研究;今年3月,金浦鈦業(000545.SZ)公告披露,擬斥資100億元入局磷酸鐵鋰等新能源電池材料一體化項目。

同時,我國磷酸鐵鋰正極行業還出現產能過剩的現狀。據高工產研鋰電研究所(GGII)不完全統計,2021年磷酸鐵鋰正極總規劃擴產超240萬噸。這一數據,是去年出貨量的5倍。

你了解鈦白粉嗎?關于鈦白粉企業紛紛布局新能源電池領域,你有何看法?歡迎留言討論。