文|星圖金融研究院 黃大智

4月19日晚,A股逆變器龍頭股陽光電源發布2021年報,遠遠不及預期的業績給本就低迷的市場來了“當頭一棒”。陽光電源大幅低開,集合競價跌19.22%,隨即觸及跌停價72.08元,總市值為1071億元,較前一交易日縮水267億元。在其拖累下,新能源賽道集體大跌,創業板指也全天大跌3.66%,從疫情后的最高點已經回撤近1/3。

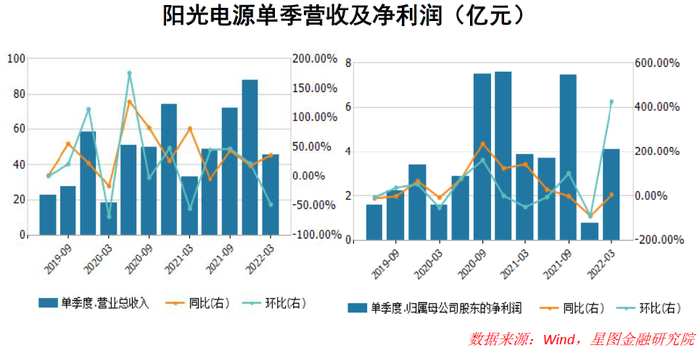

根據陽光電源的年報,2021年營收約241.37億元,同比增加25.15%;歸屬于上市公司股東的凈利潤15.83億元,同比減少19.01%。而在前三季度,陽光電源凈利潤分別為3.87億元、3.7億元和7.5億元。也就是說其去年四季度凈利環比下跌約90%,僅僅為0.78億元,同比降幅也近90%,按照扣非后凈利潤來計算,更是虧損1.2億元。

作為光伏逆變器的龍頭,陽光電源是疫后新能源領域絕對的大牛股,最高漲幅超過15倍,也被稱之為“光伏茅”。如今業績卻大變臉,-20%的跌停一度登上了熱搜,從一年半漲幅超過15倍,到如今-20%的跌停,陽光電源到底發生了什么?又該如何看待其未來的投資價值呢?

乘“雙碳”東風,漲幅超過十五倍

在逆變器領域,陽光電源稱得上是一個老玩家,從1999年就開始研發生產電力系統內的逆變器。從行業的市占率來看,2021年逆變器出貨共47GW,全球市占率約為30%,僅次于華為居世界第二位(2020年排名),是行業內的絕對龍頭。但是在2020年光伏行業迎來東風之前,逆變器行業絕對難以和高科技概念沾邊。即便是陽光電源這樣的行業龍頭,市盈率估值也長期徘徊在20到30倍之間。

但是乘著“雙碳”的東風,光伏行業迎來了堪稱歷史級的機遇。而逆變器號稱是光伏行業的“心臟”和“大腦”,既是新能源發電并網的關鍵環節,又承載著新能源電網智能化的使命。行業也從傳統的電力行業設備搖身一變成為新能源、新發展、新經濟的必需設備。

高景氣的賽道股,使陽光電源迎來了“戴維斯雙擊”,盈利與估值雙雙暴漲,從2020年二季度開始,陽光電源業績逐漸遞增,營收和凈利潤不斷創下季度新高。

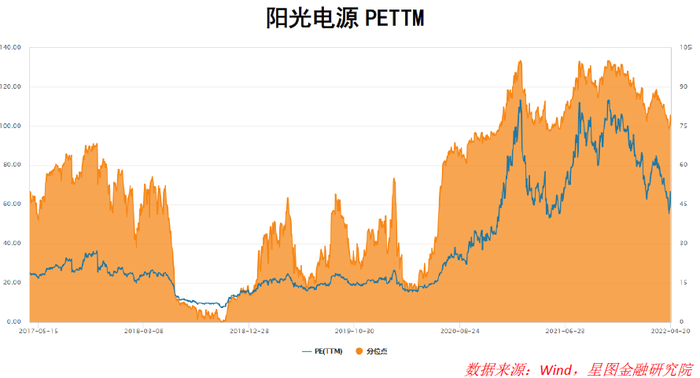

同樣創下新高的還有其估值,搭上新能源的快車道,陽光電源估值邏輯也發生了根本性的變化。

身處超級景氣的光伏賽道,盈利高速增長和估值的不斷提升,自2020年3月以來,陽光電源股價如同坐上了火箭一般直沖而上。數據顯示,從2020年3月到2021年10月,在一年半的時間內、共383個交易日累計漲幅高達1526%,妥妥的超級大牛股。

多重因素共振,陽光電源的基本面還穩嗎?

從陽光電源年報及董事長曹仁賢在業績交流會上透露的信息,陽光電源業績“暴雷”的因素可以大概總結為四點:外部競爭加劇、收入端不及預期、成本及費用猛增、壞賬上升。

那么,這些因素是否對陽光電源的長期發展有絕對的影響?

首先從行業的競爭性看,隨著全球能源轉型的趨勢,新能源行業的快速發展吸引了很多的企業進入到逆變器行業。但是逆變器生產對于硬軟件均有較高的要求,需要企業持續不斷的研發投入,以滿足下游各類電站運營的需求,行業的技術壁壘比較高。同時,頭部廠商的客戶往往黏性比較高,因此渠道壁壘和品牌壁壘同樣較高。激烈的行業競爭往往是對中小廠商的出清,頭部廠商反而可以占據更大的市場,這一點從近兩年陽光電源市占率不斷提升就可以看出。因此行業競爭的加劇可能會一定時期內導致毛利率的下降,但并無損企業長期的市場競爭力。

其次是成本費用及壞賬帶來的成本端大幅度提升。逆變器的成本構成中,電子元器件為占比最大的部分,占比一般會超過40%,而2021年由于疫情對全球產業鏈的沖擊,芯片等供應嚴重不足,逆變器中主要應用的IGBT類芯片同樣如此,這一點隨著疫后全球產業鏈的恢復和國產替代率的提升,都能夠逐漸緩解。

而成本的提升主要來自于人員、研發增長導致費用水平有所提升,相當于企業對未來的長期投資,這些前期的投入將為公司后續的發展打下更為堅實的基礎,未來也將會回歸正常化。

壞賬及資產減值損失比較特殊,也是影響凈利潤的重要因素之一,但綜合來看,也仍然是疫情帶來的偶發性因素的影響,并不影響企業的長期表現。

最后則是收入端的略微不及預期。陽光電源的收入主要分兩部分,其中的儲能業務表現亮眼,雖然目前占比并不高,但增速極快,也被視為公司“第二增長曲線”的業務。而另一主要部分的光伏業務,則主要是由于2021年光伏行業上游硅料、硅片等材料的大漲,導致的光伏裝機量增長遠小于市場預期。

從以上這些分析來看,影響其2021年的業績的主要因素更多的是疫情帶來的直接或間接的影響,而非是公司市場競爭力的下降。

打造“第二增長曲線”,如何看待陽光電源未來的投資價值?

如果暫時忽略這些短期因素的影響,著眼于長期,又該如何看待陽光電源的投資價值呢?

從逆變器的需求端來看,一是來自于光伏發電的需求,二是來自儲能業務的快速發展。

在光伏業務方面,隨著近兩年全球碳中和進程加速,清潔能源是大勢所趨已經毫無疑問。按照聯合國氣候雄心峰會上領導人提到的目標,國內到2030年,風電、太陽能發電總裝機容量將達到12 億千瓦以上。全球其它國家的光伏裝機量同樣也會在未來五年迎來快速的裝機爆發期,新增的光伏裝機需求將帶來對光伏逆變器需求的增長。

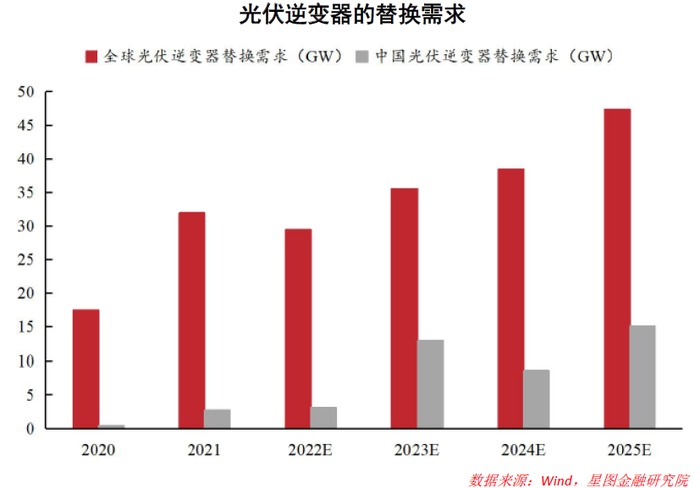

除了新增裝機的需求外,存量替換是逆變器的另一大需求增長點。逆變器是光伏電站不可或缺的組成部分,一般而言,光伏電站平均可用年限在25 年左右,而逆變器的使用壽命僅為10年左右,因此存在較大的逆變器替換需求。根據IRENA與國家能源局的數據,2020-2025 年(對應2010-2015 年新增裝機量)全球/中國光伏逆變器存量替換需求CAGR 分別為22%/107%。因此,逆變器存量替換需求將是企業的另一增長極。

除了光伏裝機量增長及電站替換需求,逆變器在儲能領域的應用也是驅動行業增長的重要因素。儲能是清潔能源大規模利用、替代傳統能源的關鍵。而儲能逆變器則是電化學儲能系統中的必要環節,起到直流、交流電轉換,控制儲能電池充放電的作用。占儲能系統成本約15%的比重。

從國內儲能的發展看,政策要求新能源發電系統匹配一定比例的儲能系統,“清潔能源發電+儲能”的應用,將成為標準樣式的配置,驅動儲能逆變器需求的增長。海外也不例外,德國、美國、日本、澳大利亞等國家也發布了大量的推動電化學儲能發展的政策。

陽光電源也將儲能業務作為自己的“第二增長曲線”,2021年其儲能系統發貨量達到了3GWh,同比高增275%,儲能業務收入同比增長169%,未來也有望接棒光伏逆變器成為公司業績增長新動能。

因此,無論是光伏行業的發展,還是儲能大規模的應用,都會推動逆變器需求的增長。而陽光電源作為行業的龍頭企業,也必定會受益于行業的高速增長。

當然,投資中看到投資價值的同時,風險同樣無法忽略。對于逆變器行業而言,長期的發展雖然確定,但卻無法忽略短期下行的風險。典型就如2021年,硅料、硅片價格的猛漲就造成了光伏裝機量的不及預期,而作為下游的逆變器也必然會受到這種影響。

而對于陽光電源企業本身而言,除了行業影響因素外,其價格及估值也同樣值得高度關注。疫情之前,其市盈率估值長期維持在40倍以下,在2018年最低點甚至達到8倍左右。但在疫后寬松貨幣政策及行業高景氣的預期下,其PETTM一度在2021年2月份最高達到了113倍的高點。如今股價從最高點回撤近60%,但PETTM估值也仍然超過60,這與其歸母凈利潤同比下降19%的增速相比,也仍然并不算低。

同時,根據其披露的2022年一季報來看,營收同比增長36%,但凈利潤卻僅增長6%。增收不增利的情況也十分值得擔憂。因此,對于看好逆變器行業以及陽光電源發展的投資者而言,仍需謹慎看待其短期的高估。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。】