記者|張喬遇

近日,終端客戶包含飛利浦、羅馬仕、公牛以及街電品牌店小二、云充等的上游電源芯片設計企業——珠海智融科技股份有限公司(簡稱:智融科技)向科創板遞交招股書獲受理,民生證券系保薦機構。

智融科技整體經營規模較小,產品規格數量僅行業龍頭等的“零頭”。公司客戶均系經銷公司且主要集中于深圳,供應商高度集中,還存在大股東持股主要供應商等情況。

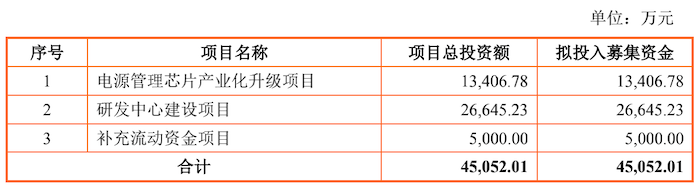

報告期(2019年至2021年),智融科技研發費用率下滑顯著,IPO前大額現金分紅后,還要使用募集4.51億元的5000萬補充流動資金。

產品規格少,上市前大額分紅

智融科技是一家電源芯片領域的數模混合芯片設計企業,主營業務為電源管理芯片的研發、設計和銷售。下游主要應用在車載充電器、充電頭、智能插排、掃地機、智能手機、電動工具等快充產品上。

智融科技表示,目前國內上市公司在產品類型、應用領域和核心技術等方面與公司較為相似的企業為英集芯。界面新聞記者注意到,在主營業務分類方法上,英集芯將電源管理芯片和快充協議芯片分為兩大類,而智融科技則將產品分成了鋰電池快充放管理芯片、動態功率調節芯片和快充協議芯片三類。

公司終端品牌客戶包含共享充電品牌街電、店小二、云充,移動電源羅馬仕、倍思和億色(ESR)等,以及智能家居、電動工具品牌飛利浦等,智能手機上應用在OPPO、傳音、努比亞和制造商立訊精密,智能插排公牛及亞馬遜、沃爾瑪、網易嚴選等電商品牌,未披露終端客戶銷售占比。

英集芯終端客戶也包括公牛、小電、街電、南孚、小米等。據悉,2020年、2021年上半年英集芯近兩成收入來自小米、OPPO。

目前來看,智融科技的經營規模和產品種類與國內外上市公司存在較大差距,現階段智融科技的經營規模較小,產品規格種類亦相對較少,僅為40余種。

相比之下,TI擁有8萬余款產品,國內電源管理芯片領域較為領先的圣邦股份(300661.SZ)和芯朋微(688601.SH)的產品規格亦達千余款;英集芯(2018年至2021年上半年)的產品型號也達到了230款,對應的產品子型號數量超3000個。

招股書顯示,2019年至2021年(報告期),智融科技營收分別為5207.06萬元、1.12億元和2.26億元;凈利潤分別為1073.63萬元、2737.73萬元、7075.34萬元。

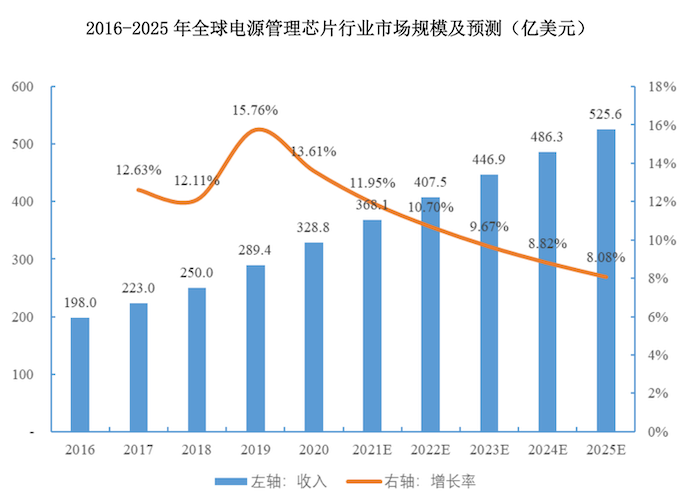

行業上,Frost&Sullivan數據顯示,2016年至2025年全球電源管理芯片收入增速將不斷下滑。中國電源管理芯片廠商目前的市場占有率仍然相對較低。2020年,中國前十大本土電源管理芯片設計企業的市場份額合計僅為7.51%。

另需要指出的是,上市前夕(2021年),智融科技還進行現金分紅2500萬元,占當期凈利潤的35.33%。

客戶集中,大股東持股主要供應商

智融科技主要采用經銷為主的銷售方式,報告期智融科技對包括各年位居前十名在內的15家經銷商的銷售收入合計分別為4744.46萬元、9733.18萬元和1.87億元,占當期營業收入的比例分別為91.12%、86.85%和82.79%,

報告期,智融科技前五大客戶也是經銷商客戶,來自前五大經銷商客戶銷售收入合計占營業收入的比例分別為74.31%,61.41%和48.42%,集中度較高。值得注意的是,智融科技前五大經銷商客戶均系深圳市的公司。

智融科技表示:公司經銷商主要位于深圳市,終端客戶也主要分布在珠三角地區,是由于珠三角是國內最主要的電子整機生產基地和集成電路器件市場。

從供應商的角度看,報告期內,公司向前五大供應商采購金額占當期采購總額比例分別為92.42%、91.35%和94.14%,高度集中,主要是晶圓和封裝測試的采購。

公司重度依賴TSMC的晶圓和光罩采購,2019年對其采購的晶圓、光罩占采購總額比例過半,達53.17%,2020年來自TSMC的采購比例也達到49.66%,2021年雖有下降,但公司對TSMC的采購占比仍超40%。

此外,截至發行前持有智融科技14.42%股份的第二大股東天津泰達,持有智融科技供應商甬矽電子1.29%的股權。報告期,甬矽電子分別是公司的第五大、第四大和第五大供應商,主要提供封裝服務。

研發費用率下滑,曾被篡改為博彩網站

截至本招股說明書簽署日,公司已取得專利 50 項,其中發明專利27項,另有集成電路布圖設計18項。

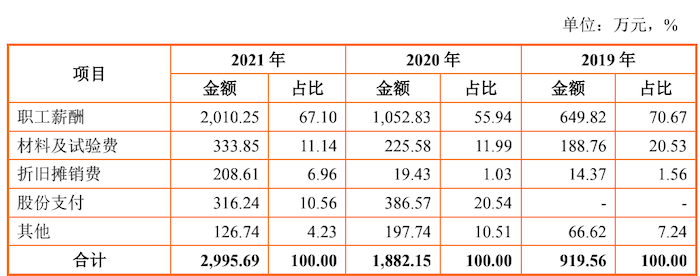

值得注意的是,報告期內,公司的研發費用分別為919.56萬元、1882.15萬元和2995.69萬元,研發費用占營業收入的比例分別為17.66%、16.80%和13.25%。其中2019年、2020年相較于同行業可比公司圣邦股份、芯朋微、力芯微、英集芯、天德鈺等公司12.65%、12.25%的平均研發費用率處于較高水平。

但剔除股份支付后,智融科技的研發費用率分別為17.66%、13.35%、11.85%,下滑明顯。對此,智融科技未作出相應說明。

招股書顯示,2020年,智融科技材料及試驗費占研發費用的比例從2019年的20.53%降低至2020年的11.99%,并進一步降低至2021年的11.14%。

此外,2020年6月9日,珠海市公安局高新分局出具行政處罰決定書(珠公高行罰決字[2020]00107號),因智融科技的網站域名被篡改為博彩網站,公司被認定為構成不履行網絡安全保護義務,處以罰款一萬元。

智融科技表示:公司及時繳納罰款,并進行了整改,完成涉案網址的更新,對公司官方網址進行域名注冊及辦理ICP備案,同時制定了《智融科技網絡安全管理制度》。