文|節點財經 三生

在人類探索生命的歷程中,“基因”絕對是最重要關鍵詞之一。而如果要說出一家與基因有關的科技公司,你首先會想起誰?也許很多人想到的是華大基因(300676.SZ)這個名字,因為這家曾頭頂光環的生物基因科技公司知名度最高,初登A股市值更一度突破千億大關,是國內行業的標桿之一。

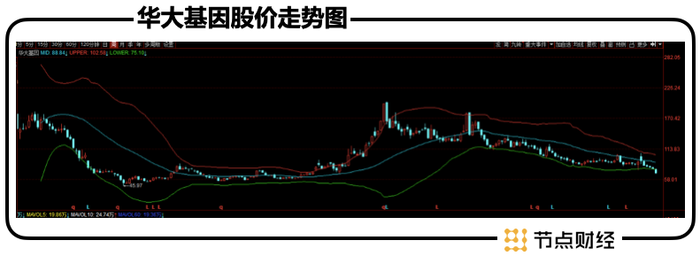

但是,資本的“愛情”本就很脆弱,再耀眼的光環也不會一直電量滿格,偉大公司也難免起起落落。截至4月22日收盤,華大基因的股價為68.19元/股,動態PE為21倍左右,總市值282.2億元,與當初的千億市值億相距甚遠。

這一落差的背后原因眾多,有資本市場大環境的冷熱交替和市場輿論的沖擊,也有公司自身業績的波動和疫情的反復,利弊兼有。那么,這家站在生物基因科技前列的公司實力到底如何?資本市場又是如何看待它的價值?一起往下看。

01 “基因測序界騰訊”謀突圍

2017年初登A股時,華大基因曾憑借此前的創業歷程和經營規模,為自己贏得了“基因測序界騰訊”的稱號。

對于華大基因來說,上市應該是其發展過程中的一個重要轉折點,也是其第一個高光時刻。但不得不說,上市之后的華大基因和絕大多數公司初登A股的公司一樣,不可避免的遇到了各種問題的考驗。

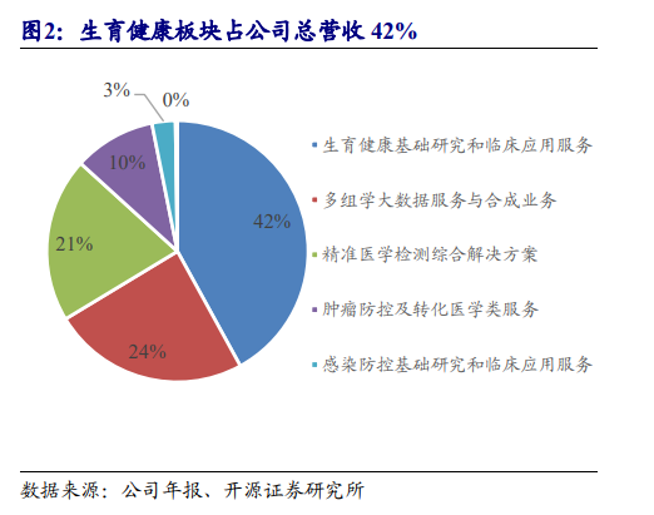

在疫情爆發之前,華大基因的營收主要是通過基因檢測、質譜檢測、生物信息分析等多組學大數據技術手段,為科研機構、企事業單位、醫療機構、社會衛生組織等提供研究服務和精準醫學檢測綜合解決方案。其中,生育健康基礎研究和臨床應用服務板塊是華大基因的營收主力,2019年其營收占公司總營收的42%。

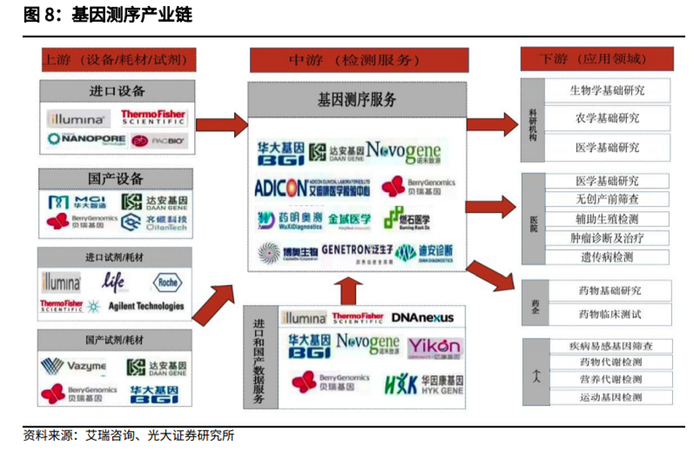

從整個基因測序服務的產業鏈看,華大基因處于行業的中游,其上游為基因測序儀和基因檢測試劑,下游則是醫院、科研機構、企事業單位或個體消費者。

相比上游產業鏈,華大基因所處的中游并不利于建立起更高的技術壁壘,所以競爭日趨激烈。但即便如此,上游基因檢測設備老大Illumina還是在2012年將華大基因列為競爭對手,不斷發難企圖限制華大基因發展。而華大基因在2010年正是憑借從Illumina買入的128臺高通量測序儀,一躍成為全球最大的基因測序機構。

針對這種情況,華大基因通過關聯公司華大智造,在產業鏈上游進行了布局,可以說實現了全產業鏈的布局。但是,在產業鏈中游的主陣地上,華大基因面對的競爭對手確實不少,比如達安基因、迪安診斷等老牌基因企業,以及貝瑞基因、諾禾致源等“華小系”公司(即其創始人來自華大基因)。

前有埋伏,后有追兵,這種情況下,華大基因的業績增長不可避免的受到沖擊。

從財報數據上看,在2020年疫情爆發之前,華大基因的總營收增速并不能算理想,而歸母凈利潤更是一度陷入增速下滑的狀況。造成這一狀況的原因,與公司整體毛利率水平有關。雖然看起來,公司55%上下的毛利率相比很多行業,似乎已經不低,但在基因檢測行業確實不算高。

造成這一狀況的根本原因,主要是華大基因在產業鏈中不占有“地利”,中游的技術門檻較低,競爭呈現白熱化,置身其中的公司目前都需要在競爭中投入大量的營銷費用保持市場地位。所以,這并非華大基因一家公司的煩惱,競爭對手同樣如此,銷售費用大多比研發費用高出一大截。

這種情況下,如何突圍就成為華大基因面臨的一個問題,而疫情的爆發,不得不說是給了華大基因一個機會。

02 核酸檢測機遇,如何才能抓牢?

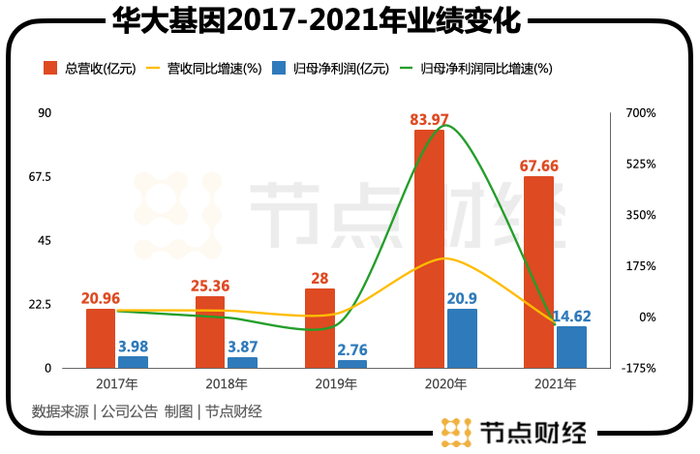

從上述圖表可以發現,疫情爆發之后,華大基因的營收和凈利潤迎來了爆發式增長。2020年公司營收同比增長199.86%達83.97億元,歸母凈利潤同比增長656.43%達20.9億元。其中,2020年“感染防控綜合解決方案”一項,即基于新冠病毒下的核酸檢測服務營收就達51.42億元,一舉成為公司第一大收入來源。

能取得這樣的成績,固然有疫情這種突發事件的加持,但華大基因對機會的把握,確實體現出了一家基因檢測老牌企業的敏銳度和執行力。

華大基因第一時間推出多款新冠病毒檢測試劑盒,同時還在全球多地區推出了“火眼”實驗室一體化綜合解決方案,在短時間內將檢測技術和設備輸出到了全球市場。截至2020年年底,華大基因的新冠檢測產品覆蓋了全球超過180個國家和地區。

華大基因能夠快速把握市場機會,首先得益于公司在全產業鏈方面的布局。雖然公司主要業務處于產業鏈中游,但在上游產業鏈已有布局,且有華大智造這樣具有一定規模的“兄弟公司”加持,更容易快速打通整個產業鏈。

其次,作為國內資格最老的基因檢測公司,華大基因還具有一定的規模優勢,從而快速實現產品的研發和產業化。

可以說,疫情是對華大基因整體實力的一次檢驗,而機會也總是青睞有準備的人。

當然也必須看到,由于疫情檢查的技術門檻同樣不高,華大基因在經歷快速增長后,伴隨著競爭加劇,2021年業績不可避免出現回落。

據最新的財報顯示,2021年華大基因實現營收67.66億元,同比減少19.42%;歸母凈利潤14.61億元,同比減少30.08 %。而下滑的原因,華大基因的解釋也沒有避諱,即“新冠業務市場競爭加劇,全球新冠核酸試劑和檢測單價下降”。

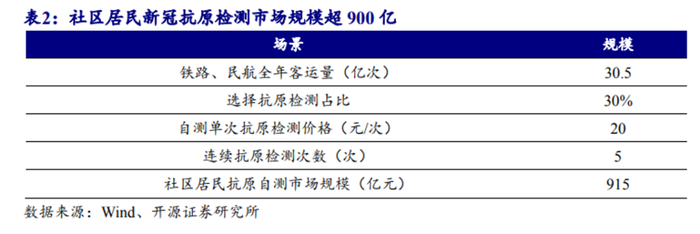

但是,隨著3月份國家衛健委發布關于新冠抗原檢測的指示,又讓外界看到了華大基因新的可能。在國內最早獲批上市的五款新冠抗原自測產品中,華大基因的產品名列其中。

其實,由于奧密克戎的爆發,國外市場在2021年對抗原自檢的需求就已經非常旺盛,多家國內企業的抗原試劑在歐美市場持續授權獲批上市。所以,如果國內新冠抗原檢測市場正式打開,部分券商喊出的“千億市場規模”或許真的成為現實。

當然,對抗原試劑的前景也不要過于樂觀。目前抗原檢測的結果尚未有效納入到國內防控體系的認定。同時,國內多個省份或正在組織集采,這對抗原產品的價格有可能起到一定的抑制作用。

所以,華大基因目前的市場環境仍存在一定的變數,這無疑也影響到了資本市場的態度。那么,在持續調整之后,華大基因的估值是不是已經觸底了呢?

03 輿情有煩惱,機構有分歧

初登A股的華大基因可以說是一鳴驚人,從2017年7月到2018年初,半年時間股價翻了十多倍,市值超過千億大關。但此后一路下跌,2018年跌幅超過80%。這種頹勢一直持續到2019年年底。

這段時間的低迷除了A股大趨勢不夠理想之外,華大基因的基本面也沒有起到加分的作用,這部分原因前述已經做過分析。而除此之外,彼時的華大基因還接連陷入“癌變門”“圈地門”“數據泄露門”等負面輿情的沖擊,可以說麻煩不斷。

上市之后的華大基因或許會懷念上市之前頭頂光環的日子,因為沒有那么多的是是非非,但一家公司想要真正在資本市場立足,就必須要經受住外界的考驗和質疑。

目前,華大基因似乎又遇到了幾年前的情況,股價大幅下挫,業績前景遭遇質疑。但回看上市以來的起起伏伏,對于一家想要在基因行業深耕的企業來說,資本市場大環境其實很難改變,只有扎扎實實做好自己的研發,才有可能把握住未來的機會。

另外,從估值方面來看,華大基因的動態PE在20倍左右,這對于一家生物基因科技公司來說,應當已經處于相對低估的區間。而在目前眾所周知的大環境下,華大基因短期內走強的可能性并不高。但是,作為基因檢測領域的標桿企業,目前持有華大基因的基金數量仍超過200家。

其中,萬家基金黃興亮對華大基因比較看好,其管理的多只產品中均配置了華大基因。黃興亮也是一位投資界老將,有著“長牛股獵手”之稱,長期聚焦高能科技賽道。

但是,市場中有的機構對華大基因的態度似乎有所保留,比如網紅投資機構高瓴資本。去年一季度末,高瓴旗下二級投資平臺禮仁投資進駐華大基因,但伴隨著股價下跌,高瓴資本的持股量從422萬股減至404萬股,截至去年三季度保持不變。當然,高瓴減持了自己手上不到5%的股份,也不值得大驚小怪,畢竟在大環境風險增高的當下,投資機構也要有自己的風控考慮。

總體來說,華大基因作為國內基因檢測領域的標桿之一,其全產業鏈的布局和長期投入,讓公司在激烈的競爭中占據上風。但也要注意到,由于主營業務的技術壁壘仍不夠高,其面臨的競爭壓力確實不容小覷。

如果能夠借助疫情帶來的收益,加快建立起更高的技術壁壘,國內龐大的市場潛力,仍有希望助推華大基因重返高光時刻。或許,對于華大基因來說,這是必須要經歷的“涅槃”。

這是時代賦予的機會,能不能抓住,就要看自己的了。