文|港灣商業觀察 王心怡

在防曬圈有一個很火的測評,用膠帶隔開涂上多種防曬霜,在太陽下暴曬幾個小時來測評防曬效果,最后網友們得出的結論卻是膠帶獲勝,物理防曬才是王道。

近年來,在各大社交媒體平臺上,物理防曬種草越來越多,高科技防曬傘、防曬衣更是層出不窮,而價格也有著巨大的差異,從幾十到幾百不等。從市場來看,消費者了解其中的毛利差,但依然很愿意為高科技買單。

而被稱之為防曬網紅店的蕉下,在今年也做出了一個重大決定,就是沖刺資本市場。但有趣的是,雖然蕉下在招股書披露自家營收高,毛利高,但仔細來看蕉下并不掙錢。2021年,蕉下營收24億,凈虧54億,經調整后也僅掙1億,靠營銷制造爆款單品,低研發投入真的可以打造高科技嗎?

01 “凈虧損”調整前后

4月8日,蕉下控股有限公司(以下簡稱“蕉下”)遞表港交所,擬在香港主板上市,中金公司、摩根士丹利為聯席保薦人。據悉,2013年蕉下推出了第一款防曬產品雙層小黑傘,通過明星代言種草,憑借一個爆款在防曬界“出圈”。

與普通傘業服飾企業相比,蕉下通過線上起家,再逐步建立線下門店開發經銷商。被稱之為“網紅”店的蕉下在招股書里也指出在線渠道銷售優勢明顯。根據灼識咨詢,2021年,蕉下防曬服飾的在線零售額超過第二大品牌的5倍。

經過每年爆款的帶動,蕉下逐漸在中國防曬市場得到了一定市占。以2021年總零售額及在線零售額計,蕉下分別擁有5.0%及12.9%的市場份額,均為中國第一大防曬服飾品牌。

如此之高的市占率,讓蕉下的營收勢如破竹。2019、2020及2021年,蕉下分別錄得營收3.85億、7.94億及24.07億。

新零售專家、新渠道研究所創始人任小東向《港灣商業觀察》表示:“從整體來看GMV的三個門檻,分別是4億、8億及24億,可見蕉下GMV的增幅非常可觀,側面印證了蕉下已經從穩定增長期進入到高速增長期,可以判定蕉下已經跨越了服飾行業的基本門檻,進入到高速增長階段。”

值得關注的是,有著如此之高GMV增幅的蕉下,卻尚未換來與之相匹配的盈利。蕉下在招股書里披露,報告期內分別產生凈虧損0.23億、7.7萬及54.72億,經調整后為盈利1968萬、3941萬及1.36億。

對此蕉下表示:“公司一直處于盈利且盈利能力不斷提高。”仔細來看蕉下“凈虧損”如此高的真正原因是蕉下將可轉換可贖回優先股劃歸為負債虧損。報告期內,蕉下可轉換可贖回優先股的公允價值變動分別為0.41億、0.36億及55.95億。

高達55億的可轉換可贖回優先股,在蕉下成功上市后,如果選擇轉換成普通股,那將極大降低普通股民的收益。

經調整后,蕉下2021年利潤1億,與年收24億依舊差距較大,凈利潤率為5.6%。究其根本,蕉下的營銷模式,或許是掙不到錢的真正原因。報告期內蕉下的分銷及銷售開支分別為1.25億、3.23億及11.04億,分別占總收入的32.4%、40.7%及45.9%。這也就意味著,消費者花100元購買的產品,其中近一半是在為營銷付費。

從市場端來看,蕉下自小黑傘問世后,持續在各大平臺采取種草營銷模式。蕉下于2021年,已與超過600名擁有不同粉絲群、受歡迎程度各異的關鍵意見領袖合作。而該等關鍵意見領袖在主流社交媒體平臺共擁有約14億關注者,帶來了45億瀏覽量。

蕉下曾表示:“為了不斷增強品牌忠誠度及鼓勵復購,我們已建立開發精選標準產品單元或精選單品的獨特方法論。”可見蕉下的主打模式為單品帶動總業績,數據來看,蕉下也確實如此。報告期內,蕉下的前30款熱銷精選單品產生的收入分別占總收入的99.8%、88.6%及74.1%。

相對集中的產品產生收益比重過大,可以肯定的是會給企業帶來更大的風險敞口。雖然從近三個報告期來看,該數據所占比例呈現逐年下滑的趨勢,但是2021年蕉下精選單品的收入占營收比依舊高達近七成。

另一方面,對于投資者而言,除了“凈虧損”背后的風險,值得注意的還有其流動性。招股書披露,報告期內蕉下流動負債凈額分別為人民幣1.43億、1.47億及24.25億。而高達24億的流動負債亦是因為同期內蕉下將2.55億、2.91億及24.36億的可轉換可贖回優先股作為流動負債。

02 高科技還是智商稅?

蕉下在市場上多少有些飽受爭議,商品定價過高,不免讓市場懷疑,究竟是高科技還是智商稅?

公開資料顯示,蕉下在中國共擁有123項專利,蕉下表示自家防曬系列的許多服裝、帽子產品采用輕薄透氣的AirLoop面料,有高達UPF50+的防曬效果,洗滌30次仍能保持UPF50+的防曬效果。傘具則是采用L.R.C涂層、全向推拉蜂巢技術及靜音蜂巢技術等科技,以達到UPF50+的效果。

《港灣商業觀察》發現,市場上標注具有UPF50+防曬效果的傘具定價大多位于20-50元,對比來看,蕉下的防曬傘價位大多在200元左右。

有博主對蕉下及天堂的防曬傘進行測評,從測評數據來看,在長度和重量方面,蕉下的傘更輕更短,更便于攜帶,蕉下面部位置UVA阻擋率達到99.9%,天堂傘UVA阻擋率為99.8%,太陽直射傘面30分鐘后,蕉下傘可以降溫3.4攝氏度,天堂傘可降溫2.4攝氏度。

就從這兩項對比來看,似乎蕉下的硬核科技優勢并沒有想象中那么明顯。或許抱著“貴有貴的道理,便宜沒好貨”的思想,消費者依然很愿意為高科技買單,蕉下為收獲硬核科技的名號付出了多少?從研發投入來看,蕉下報告期內分別產生研發開支約0.20億、0.36億及0.72億,分別占比營收的5.2%、4.53%及3%,呈下滑趨勢。高研發不一定會有高回報,但是相對較低的研發占比投入,不免使市場部分人士對其科技的可信度打上問號。

對于價格的爭議有消費者在黑貓投訴上表示:“二月份以839元的價格買的墨鏡,不到一個月后價格降至二百多,現價低于當時成交價三倍;購買前后價格相差200元,這也太離譜了,雙十一買了蕉下的雪地靴299元,最近看到李佳琦直播間賣99元,請問這么短的時間這樣大的差額合理嗎?”

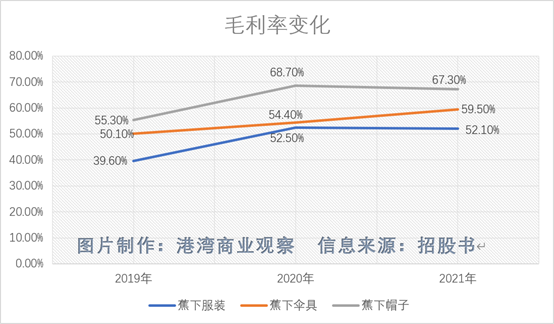

如果了解了蕉下的毛利率,那價格的差距可以說確實合理。業務毛利來看,蕉下的服裝、傘具及帽子近年的毛利率都在不斷上升,2021年更是達到了52.1%、59.5%及67.3%。

任小東表示:“企業毛利率跟戰略有關,目前大部分新零售新消費品牌的核心戰略是總成本領先加上顏值的打法。商品外觀漂亮,成本比大牌還要便宜,通過社交媒體全方面的種草,從這個角度看,對于沒有自建工廠的蕉下而言,毛利成績還算不錯,但想要支撐全國市場的費銷比,肯定是不夠的。”

蕉下的生產采用的是OEM模式,蕉下認為這是更前瞻的存貨管理,能有效提高存貨周轉率及物流效率,并且蕉下表示:“雖然我們不進行產品日常生產,但我們負責制定產品的生產程序和質量標準。我們可指定合約制造商使用的原材料,確保產品能滿足嚴格的質量標準,公司亦會積極審查生產工藝并并檢測合約制造商生產的產品。”

質量方面,或許蕉下的OEM模式,并無法做到嚴格把控。截止2022年4月16日,蕉下在黑貓投訴平臺上共有94條投訴,已完成68條,而近30天內已產生13條投訴,換句話說,就是每三天蕉下就會收到一條投訴。

有消費者表示:“2月在京東直營店買了一個蕉下太陽傘,11月的時候傘帽自己掉了,隨后花了10元運費補寄了一個傘帽,12月撐傘骨架又自己壞了,人工說滿270天不能售后,要加80元寄一把新的傘,買的時候不標注維修時間,明顯是質量問題,花了180買的傘,一年不到就壞了兩次;雨傘使用五個月傘頭出現斷裂,售后無門。”

(圖片來源:黑貓投訴)

就投訴來看,蕉下的質量把控還亟待加強。《港灣商業觀察》就質量等問題聯系蕉下,并未收到任何回復。