文|錦緞研究院 俊宏

以2014年騰訊入股為始,四維圖新(SZ:002405)在資本市場的形象一直比較割裂:

分析師眼里的四維圖新,車聯網最核心稀缺標的,傳統圖商價值重估,“四位一體”到“五位一體”,電動看寧王智能看四維……

資本市場上流通的四維圖新,從2015年至今已橫盤8年,比影帝渣渣輝失去的5年還要煎熬。

期間,四維圖新營收在相當長的時間里停滯,2015-2020年CAGR為7.4%。2020年戰略投資者騰訊熬不住,當年9月開始連續減持,另外大股東和董監高也在同年紛紛減持。

即使2021年再啟高增長,營收yoy+42.5%,凈利潤yoy+139.3%;2022年Q1凈利潤預增123%-123.9%;wind一致預期(11家券商)對2022年營收預測的平均值為40.84億元,yoy+33.5%。一系列業績利好與預期之下,股價仍然在走低。

圖:四維圖新的股價,來源:wind

今時今日,四維圖新到底是一家怎樣的公司,究竟是價值蒙塵,還是分析人士路徑依賴一葉障目?我們試著剖析四維圖新的幾個關鍵業務,來判斷它的價值。

01、高清地圖是四維圖新的基底

四維圖新的導航業務,建立在其多年積累的高精地圖的“功力”之上。

所謂高精地圖,也稱自動駕駛地圖、高分辨率地圖,是面向自動駕駛汽車的一種新的地圖數據范式。它能夠達到絕對位置接近1m、相對位置厘米級的精度。

一切故事的起點,在于四維圖新具備兩個重要資質——甲級測繪資質和導航電子地圖甲級測繪資質。前一個資質代表的是公司在制作高精地圖的能力被國家認可,而但后者的資質這意味著公司可以把導航從數據“搬上車”。

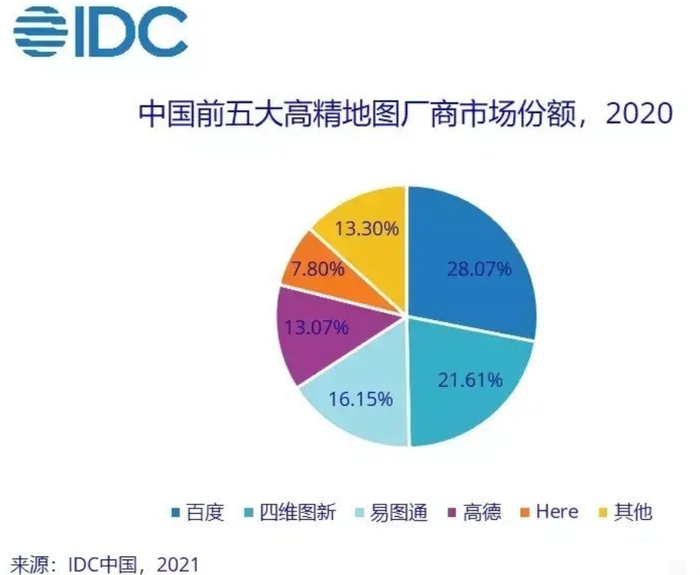

去除國家測繪中心和信息院,總共只有25家公司擁有此資質。IDC 2020年的高精地圖市場份額數據顯示,四維圖新僅次于百度。

圖片:中國高精地圖市占情況 來源IDC

背靠已覆蓋32萬公里路程的測繪“完成度”(四維圖新的子公司六分科技已組建2800多個參考站,用于增強測繪可靠性),四維圖新的地圖數據和客戶非常豐富,公司公告顯示:

2019年與寶馬簽訂高精度地圖合作,正式拉開商用幕帷。

2021年來,又相繼斬獲戴姆勒、沃爾沃、福特等主機廠訂單。

除了主機廠,四維圖新的高精度地圖訂單還涵蓋商用車以及Tier1,其中,商用車品牌包含嬴徹科技、一汽解放等,Tier1則包含華為、偉世通等。

此外,高精地圖正在搭另一個“順風車”——數據合規。

早先滴滴赴美上市導致“數據跨境流動”,有關部門對此啟動網絡安全審查,滴滴因此下架整改。隨后有關汽車數據安全的監管政策密集出臺,如《數據安全法》、《網絡安全審查辦法》等規范性文件。《測繪法》有這么一個要求:

在行車過程中,智能汽車會對周圍的地理環境信息進行搜集、處理,針對這些地理敏感信息,必須由具備甲級測繪資質的第三方廠商幫助主機廠實現相關信息的脫敏、處理。四維圖新與福特達成的LBS(基于位置的服務)就是數據合規平臺采購訂單。

可以看到,高清地圖是四維圖新的基底。目前看來,這塊的行業地位相對穩固。但以此為基礎構建的所謂五位一體(“地圖+車聯網+自動駕駛+大數據+芯片”)業務布局,真的就占據了“制高點”,能坐享行業紅利嗎?

02、辯證看汽車芯片第二增長曲線

從四維圖新披露的公告能看出來,汽車芯片起量很猛,尤其是MCU。

2021年業績快報:車規級MCU出貨量及收入貢獻同比2020年實現十倍以上增幅。

2022年Q1業績預告:在智芯業務方面,面對全球芯片產業的巨大變化,公司持續優化供應鏈管理,加速拓展車規級MCU產品線客戶規模,其出貨量與收入貢獻同比上年實現較大增幅。

對于四維圖新的汽車芯片業務,我們要辯證的看。

毫無疑問,出貨量增長是實實在在的,這一點不可否認。即使是在缺芯的大環境下實現的業績,也仍然值得肯定,因為機會總是留給有準備的人。

在肯定之后,我們認為四維圖新需要提升芯片業務的核心競爭力。缺芯這一周期性的供需失衡,總會過去,那時候才是考驗四維圖新第二增長曲線底色的時候。

為什么它的底色還需要市場檢驗呢?

你知道,四維圖新的汽車芯片業務是收購來的,2017年3月以38.75億元的對價收購杰發科技。后者原先是聯發科旗下定位于以車載信息娛樂系統(IVI)為主的汽車電子芯片專業子公司,目前業務包括SOC,MCU,MEMS,模擬IC,以及為車廠提供BCM、機電一站式解決方案。

目前芯片業務主要出貨的是MCU和SOC,MCU前面說了業績暴增,主要應用于車窗、照明和冷卻系統;SOC,現有的AC8015主要瞄準國內市場容量最大的入門級智能座艙應用市場,對標長城炮POER(瑞薩R-car M3N),還沒有特別大的量。

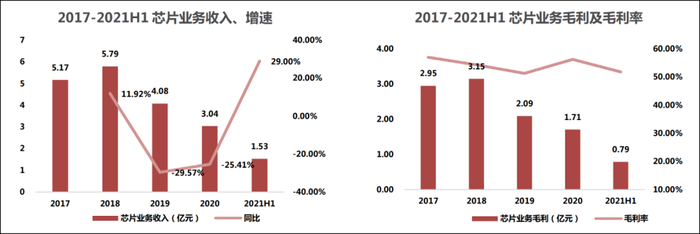

在沒有缺芯這個事情的時候,四維圖片的芯片業務表現不及預期。2017年收購杰發科技,2018年收入增長僅12%,隨后收入和毛利開始大幅下滑。當初收購時承諾2016-2018年累計凈利潤7.18億元,最終三年僅累計實現業績承諾的84.11%(對賭期結束后的2019年,杰發科技的凈利潤更是大幅下滑,2020上半年更是直接來到了可憐的18.06萬)。

圖:四維圖新芯片業務情況 來源:民生證券

沒完成業績,四維圖新2018年對杰發科技計提8.86億元的商譽減值,可以說杰發科技已經爽約過一次,所以我們講要辯證的看“缺芯紅利”帶來的業績暴增。

03、車聯網除了做大還需要做強

再來看四維圖新的車聯網業務(包括乘用車和商用車的車聯網),長期占據營收較大部分,2020年占比36%,2021上半年占44%。其中,乘用車聯網業務,主要提供前后裝智能車載硬件及軟硬一體解決方案、車聯網云平臺及Call-Center服務等;商用車輛業務,主要是指提供T-BOX、大屏機、PCC等智能終端,也提供車聯網平臺及App應用體系。

提供的服務看起來很復雜,從產品角度來說可能簡單一點。四維圖新實現車聯網的產品主要是通過智能車機,可以視作車載平板。通過適配汽車攝像頭和車載音響,智能車機可以實現于汽車周圍環境和基本娛樂需求的聯動。

2020年,四維圖新的“抖8”系列智能車機產品全年銷量21萬臺,搭載杰發科技的AC8257。該處理器相當于高通驍龍625的水平,是一款在2016年發布的低功耗SoC,對比手機的話大概是紅米4手機的水平,勉強能打《王者榮耀》。

圖:四維圖新的“抖8”智慧車機

當前座艙智能產品對座艙SoC的要求是不僅是能夠完成語音AI、屏幕顯示等基礎功能,還要能夠搭載輔助駕駛、AR顯示、車內多屏聯動的功能。如此看來,四維圖新的乘用車聯網產品并不能算是當下所說的智能座艙的級別。

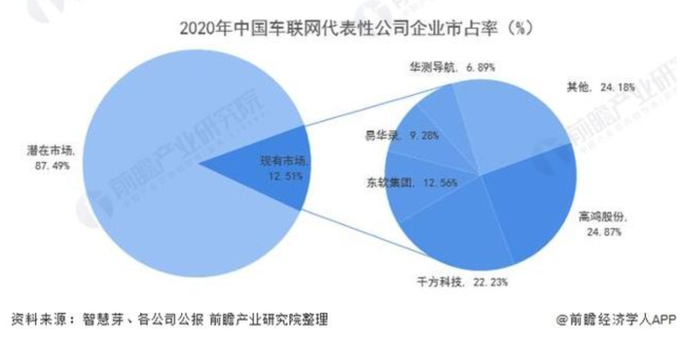

因為較低的性能對車聯網設備的功能實現會有限制,而功能水平不高也就導致四維圖新的產品市占率不高,其市場份額在2020年弱于高鴻股份(24.87%)、千方科技(22.23%)、東軟集團(12.56%)、易華錄(9.26%)、華測導航(6.89%),排不進Top5。

圖:2020年車聯網企業市占率,來源:前瞻產業研究院

較低的技術含量,除了市場占比不高以外,還體現在四維圖新在車聯網業務毛利率的下滑,2018-2020年:收入分別是5.42億、6.97億和7.69億,毛利率卻從18年的50%+降至33.48%。在2021H1,四維圖新的車聯網業務毛利僅為20.8%。四維圖新在車聯網領域推行的“性價比策略“可能是技術實力不佳的無奈之舉。

04、自動駕駛業務開始起步

自動駕駛業務在2020年營收占據5%左右,雖然占比小,但考慮到四維圖新具有導航+芯片+車聯網的布局。自動駕駛業務可能是未來四維圖新的新增長曲線,其目前的布局與合作案例:

MineData平臺,它是個高精地圖數據庫,里面是一些采集好的設施、道路、人員等數據,用于訓練自動駕駛算法。

由于該數據庫的信息是四維圖新在高精地圖制作過程中常年采集的積累,MineData在用于自動駕駛AI自訓練中具有一定價值。不過需要注意的是,MineData在2022年1月才通過泰爾實驗室的認證。泰爾實驗室是隸屬中國信息通信院的第三方認證機構,通過認證代表MineData在功能上是可用的。

圖片:四維圖新MineData平臺功能 來源:民生證券

四維圖新的MineData平臺通過泰爾實驗室認證之后,便有了兩個合作:

3月28日,四維圖新與小馬智行達成戰略合作,雙方將結合各自的技術優勢,合力打造智能駕駛軟硬件解決方案,并在高精度地圖及定位等領域進行全面合作。

4月1日,四維圖新與霍尼韋爾達成戰略合作。一是霍尼韋爾的電流傳感器的車載硬件優先向四維圖新采買;二是圍繞四維圖新在L2-L4的解決方案,結合霍尼韋爾IMU產品(慣性測量模塊,測量物體速度的),雙方為客戶共同提供面向量產的自動駕駛核心解決方案;第三,雙方擬整合旗下公司和產品的資源及能力,共同打造頂級的新能源解決方案。

與知名公司合作自動駕駛全棧解決方案,可以說坐實四維圖新TIER1的身份。開啟了自動駕駛的第一步,未來就看落地是否及預期了。

05、結語

從四維圖新的布局來看,其未來增長的預期很足,但將預期轉化為實際的落地仍有很長的路要走。它的幾個預期很足的新業務要么處于早期,要么稍顯低端在做升級,或者是行業有巨頭在前(自動駕駛領域的百度和華為)。

比如說芯片業務,AC8257無法支撐當前對智能座艙的定義,而新推出的AC8015在22年才拿到符合功能安全標準的ISO26262認證,還需要1-2年與客戶開展試點才能批量應用。

所以我們認為,不能光談預期。很多分析師以“市場空間×毛估估的滲透率”去作定價,完全是“放棄戰斗時刻幻想”。要是光憑預期,過去七八年四維圖新早該漲幾十倍了。對于四維圖新來說,2021年電動車滲透率加速提升,缺芯等利好共振下,其業績再次啟動高增長,這是好的現象,但還需要繼續向市場證明持續性。

*本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。