記者|梁怡

近日,又一家汽車零部件廠商——浙江宏鑫科技股份有限公司(簡稱:宏鑫科技)闖關創業板,保薦機構為財通證券。

宏鑫科技主營業務為汽車鍛造鋁合金車輪的研發、設計、制造和銷售,主要產品包括商用車車輪和乘用車車輪,其他業務主要為廢鋁銷售。

經營業績而言,2021年公司收入同比增長53.38%,但受原材料鋁棒價格上漲的影響,公司凈利潤增幅不及收入,并且未來還將繼續面臨同行的強勢競爭。

此外,宏鑫科技還背負短期償債壓力。2021年末公司的資產負債率高達77.33%,短期內待償還的有息負債為1.73億元。

利潤遭擠壓

報告期內(2019年-2021年),宏鑫科技營業收入分別為5.42億元、6.17億元和9.47億元,2020年、2021年同比分別增長13.81%、53.38%,其中主營業務收入占各期營業收入的比例分別為84.65%、83.43%和75.53%。

近兩年宏鑫科技收入提高原因在于,一方面公司積極開拓商用車車輪境內整車制造商、一級供應商等客戶業務和乘用車車輪的國外客戶業務,帶動汽車鍛造鋁合金車輪業務收入增長;另一方面,廢鋁業務收入隨公司車輪產量增加而上升。

同期公司的凈利潤分別為4313.65萬元、5212.35元、6811.06萬元,但2021年凈利增速30.67%遠不及營收增速,與毛利率下滑有關。

報告期內,剔除運費后,宏鑫科技的綜合毛利率分別為22.1%、21.63%和16.02%,其中主營業務毛利率分別為25.97%、25.76%和21.03%。

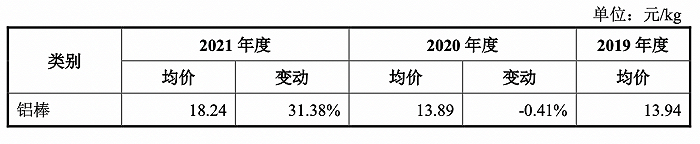

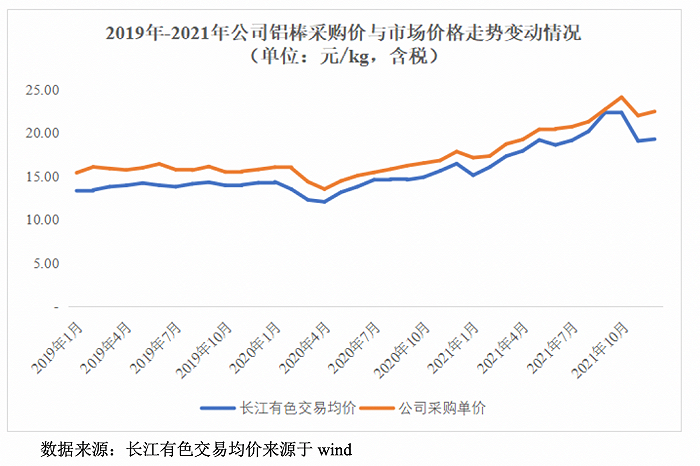

2021年毛利率明顯下滑最重要的原因在于原材料價格大幅上漲,采購均價同比增幅超過 30%。宏鑫科技產品的主要原材料為鋁棒,報告期內鋁棒的采購金額占采購總額的比例保持在90%左右。

招股書顯示,宏鑫科技鋁棒的采購價格以上海長江有色金屬市場現貨平均價或上海有色網“SMMA00 鋁”均價為基礎,加一定的加工費等確定。2021年以來,鋁棒采購價格大幅上漲。

并且,宏鑫科技的供應商高度集中。報告期內,公司前五名供應商占采購總額的比重均超過90%,主要為南平鋁業、云海金屬、云鋁股份以及浙江遠大鋁棒廠商。

宏鑫科技的產品主要應用于整車配套市場和汽車售后市場,下游客戶包括豪梅特、東風柳汽、陜西重汽、比亞迪、中車時代等國內整車制造商或一級供應商,同時通過WheelPros供應給戴姆勒等整車制造商售后體系,并與 WheelPros(美國)、American Wheels(美國)、FleetPride(美國)等品牌商保持合作。

事實上,前述提到鋁價上漲致毛利率下滑,也說明上游零部件廠商的原材料漲價壓力很難完全傳導至下游客戶,議價能力相對有限。

另外,隨著汽車行業競爭的日趨激烈,整車價格整體趨于下降,整車廠將降價轉移至上游零部件供應商,進一步擠壓汽車零部件生產企業的盈利空間。

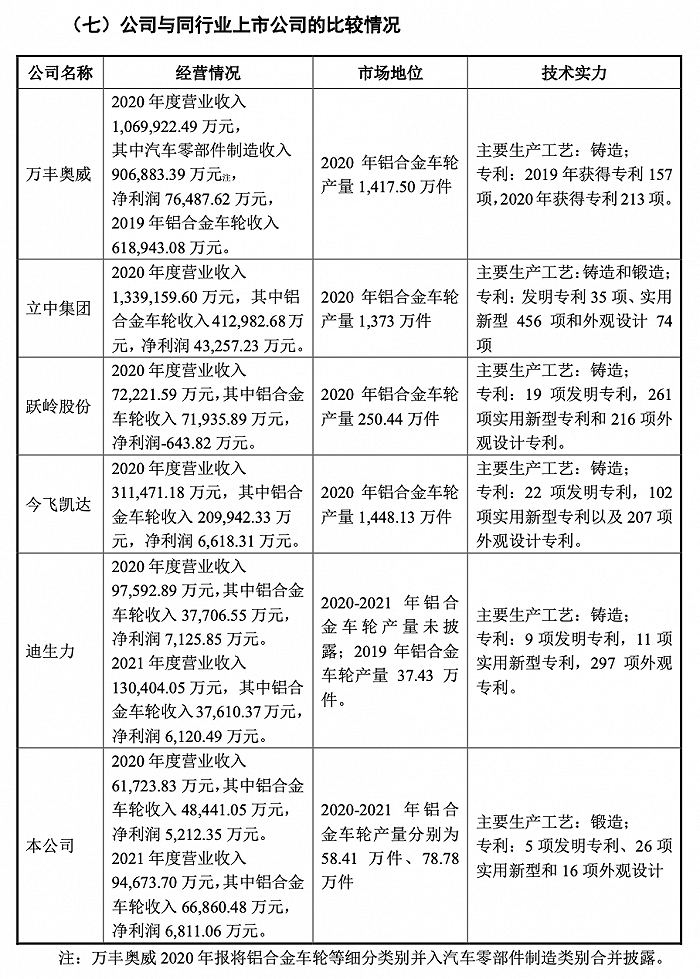

就國內汽車鋁合金車輪行業市場而言,雖未公布市占率,但宏鑫科技與第一梯隊的公司相比,營收、產能規模差距較大。

業績暗藏“水分”

擺在宏鑫科技面前的另一個難題便是背負短期償債壓力。2021年末,公司資產負債率高達77.33%,負債總額8.24億元,其中流動負債7.57億元。

公司的流動負債主要由短期借款、應付票據、應付賬款構成,2021年分別為1.42億元、3.46億元以及1.86億元,三項合計6.74億元,較去年提高3.33億元,占流動負債的比重為88.86%。

截至2021年末,宏鑫科技短期內待償還的有息負債為1.73億元,而貨幣資金為2.32億元,主要由銀行存款和銀行承兌匯票保證金構成,剔除質押定期存款后的銀行存款余額為4840.75萬元,短期償債壓力大。

另外,宏鑫科技的經營活動產生的現金流表現明顯變差,其凈額由2020年的6379.45萬元大幅下滑至2021年的8.64萬元,主要系存貨、經營性應收項目的增加,其中存貨由1.03億元上升至1.89億元。

2021年宏鑫科技的流動比率、速動比率均出現下滑,分別為0.81倍、0.55倍,而去年同期分別為0.94倍、0.67倍。

這意味著,公司去年在營收利潤增長的同時,資金狀況卻在惡化,業績含金量不夠。

而本次募投項目中,宏鑫科技并未補充流動資金,而是用于擴產和研發項目,擬募資7.48億元用于年產100萬件高端鍛造汽車鋁合金車輪智造工廠及研發中心升級項目。2021年,公司汽車鍛造鋁合金車輪的產能為86.35萬件,產能利用率為91.23%。

曾有4次股權代持

IPO前王文志合計持有50.13%的股份,為公司的控股股東、實際控制人。

截至招股書簽署日,宏鑫科技存在4次股權代持及還原的情形,但公司并未披露代持原因。據界面新聞記者了解,股權代持在問詢階段極受監管層關注,公司是否存在通過代持規避監管。

此外,公司的其他風險也值得關注。

財務內控方面,報告期內公司存在資金拆借、個人卡代收代付、第三方回款和票據找零等不規范行為,該事項同樣是監管層的問詢重點。

經營層面,宏鑫科技來自境外的收入分別為1.59億元、1.98億元和3.25億元,容易受到匯率波動以及關稅的影響。

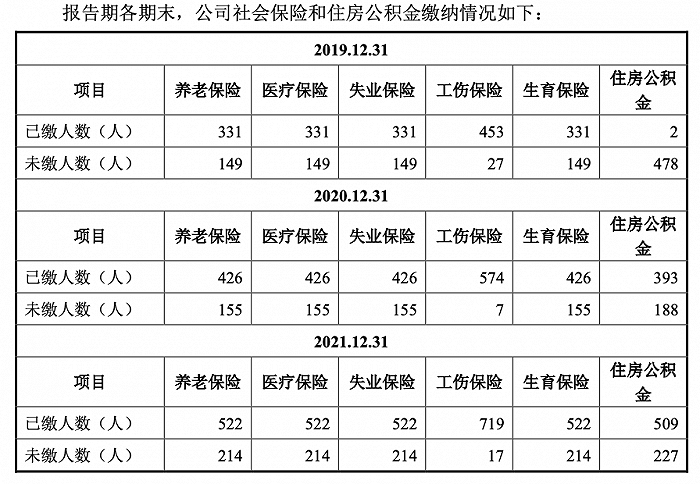

員工權利方面,報告期內宏鑫科技的社保繳納占比在70%左右,而住房公積金2018年僅繳納2人,隨后兩年比例同樣在70%左右。2019年-2021年,公司社保和公積金補繳金額合計分別為116.74萬元、69.09萬元、85.96萬元。

界面新聞記者還注意到,宏鑫科技還存在一起生產安全責任事故處罰。

2018年11月,公司一名員工在擦拭液壓機的油煙機吸風罩時不慎摔下作業平臺,送醫院后經搶救無效死亡。2019年4月,臺州市黃巖區應急管理局對該事項作出行政處罰,罰款21.4萬元。

對此,宏鑫科技披露相應的安全生產管理風險:公司系汽車鍛造鋁合金車輪專業制造商,生產工藝中涉及鋁棒的鋸割、鍛造、熱處理和機加工等工序,若操作不當,可能引發安全生產事故。

另外,公司實控人王文志女兒王怡安曾持股57%并擔任執行董事兼經理的企業——浙江章福也受到一起行政處罰,該公司已于2021年1月14日注銷。

2018年11月,浙江章福因項目涉嫌未依法報批建設項目環境影響評價文件,擅自建成并投入生產。2019年6月,臺州市生態環境局黃巖分局對浙江章福作出行政處罰,責令停止建設,并處罰款41.19萬元。