記者 | 王勇

去年,中國新型儲能累計裝機規模同比增長超七成。

4月26日,中國能源研究會儲能專委會、中關村儲能產業技術聯盟(CNESA)聯合發布的《儲能產業研究白皮書2022》(下稱白皮書)稱,2021年是中國儲能產業從商業化初期到規模化發展的元年。

白皮書顯示,截至2021年底,中國已投運電力儲能項目累計裝機規模46.1 GW,同比增長30%,占全球市場總規模的22%。

儲能類型主要有機械儲能、電磁儲能、電化學類儲能三種。其中,機械儲能主要包括抽水蓄能、壓縮空氣儲能和飛輪儲能;電磁儲能分為超級電容儲能和超導儲能;電化學儲能主要包括鉛酸電池、鉛炭電池、鋰離子電池、鈉硫電池和液流電池。

新型儲能一般是指除抽水蓄能外的儲能方式。

目前,中國抽水蓄能的累計裝機規模最大,去年底達39.8 GW,同比增長25%,所占比重為86.3%,較去年下降3個百分點;新型儲能累計裝機規模達到5.7 GW,同比增長75%。其中,鋰離子電池儲能占新型儲能裝機總量的九成,成為新型儲能賽道的主導技術。

去年,國內儲能新增裝機規模首次突破10 GW,達10.5GW,同比增長2.3倍。其中抽水蓄能新增8 GW,同比增長超過4倍;新型儲能新增規模達2.4 GW,同比增長54%。

2021年10月國務院印發的《2030年前碳達峰行動方案》提出,到2025年新型儲能裝機容量達到30 GW以上;到2030年,抽水蓄能電站裝機容量達到120 GW左右,比當前總裝機分別增長10倍和4倍以上。

中國能源研究會儲能專委會副主任兼秘書長、中關村儲能產業技術聯盟常務副理事長俞振華表示,“2022年,圍繞儲能的產業融合布局已成為行業共識。儲能產業需要‘國家隊’,更需要有利于中小企業健康成長的市場機制。”

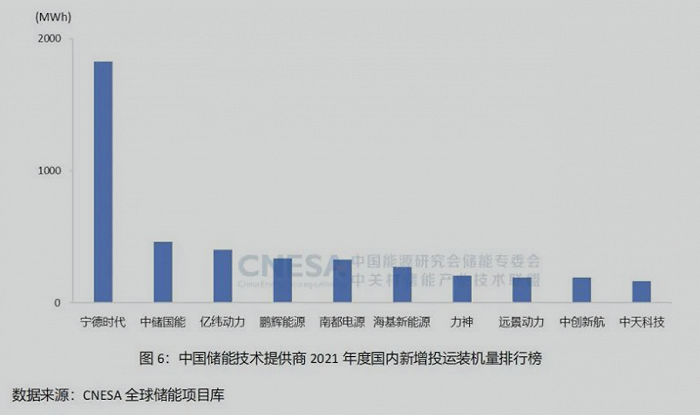

根據白皮書,去年中國新增投運的新型儲能項目中,裝機規模排名前十位的儲能技術提供商,依次為寧德時代(300750.SZ)、中儲國能、億緯動力、鵬輝能源(300438.SZ)、南都電源(300068.SZ)、海基新能源、力神、遠景動力、中創新航和中天科技。

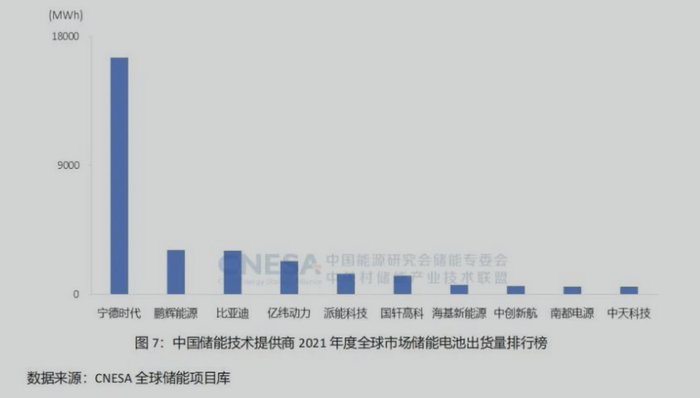

按照去年全球儲能電池出貨量排名,前十位的中國儲能技術提供商依次為:寧德時代、鵬輝能源、比亞迪(002594.SZ)、億緯動力、派能科技(688063.SH)、國軒高科(002074.SZ)、海基新能源、中創新能源、南都電源和中天科技。

目前,國家電網、南方電網、國家能源集團、國電投、三峽集團等央企,以及寧德時代、比亞迪、華為、陽光電源(300274.SZ)、遠景能源等大型民營企業,都在不斷加碼儲能業務儲備。

國家電網計劃到2030年,抽水蓄能和新型儲能裝機都將分別達到100 GW,投資逾萬億元;南方電網計劃,“十四五”和“十五五”期間,其經營區域內分別投產5 GW和15 GW抽水蓄能,以及分別投產20 GW新型儲能。

對于儲能行業未來前景,白皮書從保守和理想兩個場景進行預測,保守場景下,2026年新型儲能累計規模將達到48.5 GW,較目前增長超7倍,2022-2026年復合年均增長率為53.3%。

理想場景下,即電力市場逐漸完善,儲能供應鏈配套、商業模式日臻成熟等情況下,2026年新型儲能累計規模將達到79.5 GW,較目前增長10倍以上,2022-2026年復合年均增長率為69.2%。

就全球市場看,去年全球新增投運電力儲能項目裝機規模18.3 GW,同比增長185%。新型儲能的新增投運規模最大,達10.2 GW,同比增長117%。

從全球新增投運新型儲能項目的地區分布看,美國占比約34%,位居第一,即將從百兆瓦級開啟吉瓦級項目的新時代;中國占比24%,位居第二。

就目前儲能行業存在的問題,白皮書指出,目前儲能發揮的作用價值與獲得的收益利潤不相匹配,商業模式和市場機制還不健全。

具體而言,由于火電數量急劇下降,邊際電價定價功能被削弱,造成現貨市場價格信號缺失;而目前尚未對新能源消納成本建立合理的分攤機制,缺乏對新能源固定成本的定價機制,導致靈活性資源的容量價值無法通過市場化的手段得到體現。