文|無冕財經 易鳴

編輯|陳澗

“10年后,如果電商在中國零售市場份額占50%,我給他一個億,如果沒到,他還我一個億。”2012年,王健林與馬云打了個賭。

十年后,王健林鮮少出現在公眾面前,馬云銷聲匿跡,身家縮水上千億。

馬云賭輸了。國家統計局的數據顯示,2021年,全國社會消費品零售總額44.0823萬億元,其中全國網上零售額13.0884萬億元,遠未達到50%。

王健林賭贏了,但自己的生意一度陷于危機。風波之后,他把商業地產作為事業核心,并以此轉型,做起了“二房東”。

如今,在開發商摔了個大跤時,他們開始回看王健林。“老王真牛,壯士斷臂,活得最好”,有人甚至說,他成為了許家印最羨慕的人。

王健林確實又有點意氣風發了,拉上騰訊、蘇寧、京東等股東,推動萬達商管赴港IPO,但去年10月遞交的招股書,失效了。這像是萬達上市“魔咒”作祟,畢竟上一個萬達商業,連續6年沖刺A股上市未果。

但這并不影響房企們追隨王健林,一些開發商盯上“輕資產”模式,搶萬達的生意。在房企年報中,一些涉及輕資產的企業,營收增長甚至超過50%。

學習王健林,能讓這些房企活得更好?

“包租公”正在改變

按以往的邏輯,只要租得出去,“包租公”就穩賺不賠。

看看潘石屹。在SOHO中國今年3月的房源推介會上,潘石屹現身,說以七折價格銷售京滬兩地3.2萬平米物業,并且強調,銷售房源的收入將全部用于降負債。

2021年,SOHO中國出現十年來首虧,但即使虧了約1.31億元,也是因為罰款,出現了一筆4.39億元的一次性稅費開支。

明眼人都知道,潘石屹是在哭窮。畢竟,SOHO中國凈資產負債率約為44%,在行業處于較低水平。

即使疫情當前,SOHO中國2021年租金收入約為17.42億元,同比增長13%。即使收益不高,“包租公”的生意仍能正向增長。

所以,坐擁固定資產的“包租公”們,能高枕無憂了?

其實不然。

即使“低買高賣”的方式讓外界嗤之以鼻,但不能否認,潘石屹布局北京、上海中心區物業的眼光真是好。

但也僅限于此。同樣是包租公,潘石屹折騰“共享辦公”無果,王健林卻把“輕資產”的生意講出了花,把自己折騰成了“二房東”。

在這種事情上,王健林就比潘石屹的想法豐富多了。

2015年,王健林宣告“輕資產”戰略,“由于萬達廣場從選址到開業的建設周期是3年左右,所以今年開業的萬達廣場還全部是重資產,但是明年計劃開業的50個萬達廣場里,超過20個是輕資產,2017年以后,萬達將保持每年至少開業50個萬達廣場的速度,其中40個以上是輕資產。5年以后,萬達廣場將不再有重資產項目。”

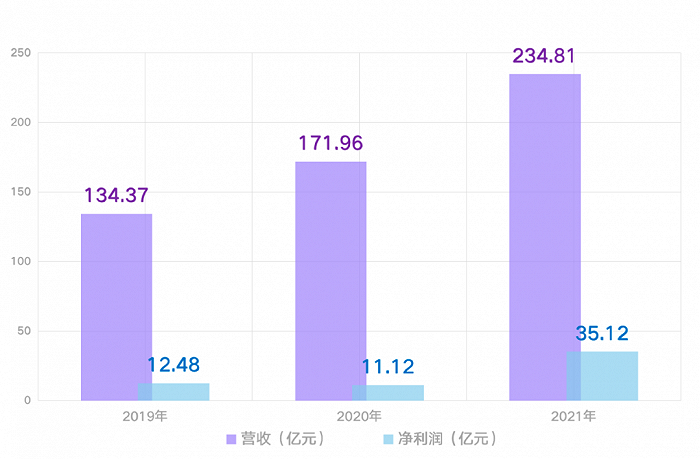

截至2021年底,萬達商管運營狀況,圖片來自其招股書。

這一套操作,不僅甩了負債,還添了許多現金。但玩高杠桿的開發商就沒這么好運了,緊張到像是被勒住咽喉。

于是,原先收租收得四平八穩的開發商,開始找上了王健林。

像是河南最大的開發商,胡葆森的建業集團,就將旗下的商業項目全部“外包”給萬達。

合作中,萬達商管全面負責河南建業商業項目的運營、對外招商、對外租賃以及物業管理等業務。協議的期限為10年,到2032年3月底為止。據媒體稱,萬達為此支付給建業7億元。

7億元交換10年使用權,外界評價“很便宜”。

不難理解,建業正遭遇流動性危機,但不忍“割肉”。于是,以長租的方式租給萬達,一次性拿回10億現金。

除了建業,4月初,鑫苑旗下多個商業項目將轉交給萬達經營托管;萬達以輕資產方式,接連拿下北京SOLANA藍色港灣項目(下稱藍色港灣)和北京五棵松卓展購物中心(下稱五棵松卓展中心)的整體經營管理權。

這意味著,包租公不好做了,“二手房東”的代運營生意有了市場。

王健林的生意火了?

“我們需要通過輕資產運營,盡快地屏蔽競爭者。”王健林曾說過。在2011年,他還放言,“萬達商業地產10年內沒有太大競爭壓力”。

時代已經變了。不少房企學萬達做“二房東”,包括華潤、寶龍、新城控股、萬科等頭部房企,都相繼有了代運營業務。

萬達商管收入狀況。

新城控股(601155.SH)年報顯示,2021年商業運營總收入達到86.39億元,同比增長51%。

這家企業稱,“商業運營優勢產生的持續創造穩定現金流的能力”,意思就是,商業地產成為企業的資金蓄水池。

華潤置地(01109.HK)2021年租金收入139億元,按年增長38.1%,寫字樓營業額是19.2億元,較同期增長20%。

龍湖2021年已開業商場的同店銷售額和客流比實現超20%漲幅,商業租金收入同比增長40%,至81.5億元。

要知道,上述公司的收益,除了部分是通過資產獲得租金外,還有一部分是通過輕資產運營的方式獲利。

例如新城控股,2021年末,累計在營吾悅廣場達130座,其中,截至2022年3月25日,累計合作輕資產項目32座。

實際上,新城控股進軍輕資產業務的時間并不長,方向是“輕重并舉”。2021年8月,新城首個輕資產項目孝感吾悅廣場才開業。

2020年末,華潤萬象生活商業已開業項目59個,其中屬于母公司華潤置地自持項目的商業項目45個。其中,商業運營服務收入28.95億元,按年增長20.8%;商業運營及物業管理毛利率41.8%。

不知是不屑還是謹慎,這些開發商做輕資產,頗有些“半推半就”的意味。

2018年時,新城控股原聯席總裁陳德力指出:“輕資產的獲取現在我們的量占的比較少,因為目前存量資產市場極不規范,所以我們在這方面做的比較謹慎一點。”

按《輕資產發展模式風險及其管控》一文所述,所謂“不規范”是指,輕資產中無形資產、知識產權以及管理能力等難以量化的資產,會帶來比“重”資產企業更大的風險,其中包括融資風險、投資風險、營運風險。

在2017年時,華潤置地也曾表示對輕資產業務不看好。華潤置地原董事會主席唐勇在中期業績會上直言,輕資產不是華潤置地短期內的發展方向。“輕資產是做保姆,重資產是自己的孩子。”以此表達二者間的親疏關系。在2018年,華潤輸出了首個輕資產項目瀘州萬象匯。

時至今日,觀戰良久的鄭裕彤家族也入局了。

2022年3月,鄭志剛旗下的K11集團宣告,正式進軍內地輕資產領域,并以上海浦東成首個據點,宣告預計2023年底商業管理輕資產項目將增至10個。

需要注意的是,市面上還沒有一家商管公司是可以“白手起家”,摒棄重資產。

所以,目前參與這場的游戲的,還都是包租公們。

“二房東”生意這么好做?

出來搶生意的“二房東”們,能拯救開發商嗎?

建業提到,跟萬達合作,可以提高商業不動產項目資產運營的效率和收益水平,同時起到了開源節流、降本增效的財務效果。

背后的意思便是,找萬達給我省錢,還讓我賺更多的錢。

所以,無論是從提供現金,還是提供服務上,資金充沛的“二房東”,能對“包租公”們施以援手。

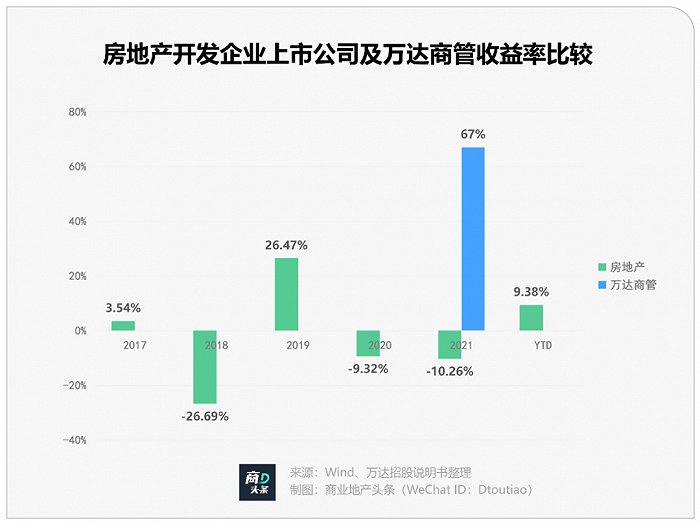

相較傳統房企,輕資產模式收益率較高,圖片來自商業地產頭條。

更深層去剖析,建業對萬達有割肉的意味。根據2021年年報,建業旗下的商業項目租賃收入是2.03億元。粗略算來,十年就是20多億。那么,與萬達10年租約僅賣了7億,顯得非常不劃算。

建業債務告急,萬達的7億是“救命”錢。于此同時,手握現金的萬達以“低價”擴大規模。

與其說,這是“二房東”對“包租公”的救援,更是一場雙贏買賣。

無冕財經注意到,目前大多數輕資產項目都是以國資合作為主。例如大悅城控股與廣州開發區經管會旗下黃埔文化集團簽署協議,以輕資產輸出的形式開發廣州黃埔區科學城商業項目;K11集團與上海國資旗下的上海浦發上城置業有限公司合作,開發上海金橋地鐵上蓋項目商業部分管理服務的項目。

這也說明了,輕資產生意,主要還是以服務國字頭背景的企業為主。

這反映了一個點,一般是因為國企缺乏運營能力,且服務方的招牌夠響,雙方才能搭上線。但民營企業一向是,有肉吃肉,有湯喝湯,除非外包能有巨大收益,有錢干嘛不自己賺?

現金才是最貴的。如今,運營商不是傻子,這個關口談合作,開發商分分鐘可能被“割肉”。

所以,一些民營企業依然舍不得放手。

重倉大量商業地產項目的富力地產,投資物業租金收入也減少8%,由2020年的11.58億元減少至10.66億元。諷刺的是,在2017年,外界傳聞富力老板李思 “坐地殺價”,氣得王健林在辦公室摔了杯子,因此雙方結下梁子。

時至今日,富力雖面臨債務危機,仍未在商業地產領域有切實的出售及轉變動作,也未曾與萬達合作。

外人的風波,王健林管不著了。

王健林曾說,萬達的租金收入將在6年后接近千億。單憑這一條,就能“任憑風浪起,穩坐釣魚船”。不過翻看招股書,萬達商管2021年營收234.81億元,離千億還差得遠。

如今,他不再膨脹,“由于全球疫情和內外經濟不確定性,企業進入賺辛苦錢時代。”他在2020年提到。

此番擔憂不是沒有道理。4月21日,珠海萬達商管招股書失效,這意味著王健林的上市“魔咒”再次生效。

資本市場不利,外部競爭加劇,王健林的生意也那么好做,他的“追隨者”們,是不是該停下腳步了想一想了。