文|港股解碼 飛魚

4月27日,“元宇宙”概念股藍色光標(300058.SZ)發布公告,2022年一季度實現凈利潤3268萬元,同比大幅下降91%。

業績的下滑,給了本就弱勢的股價再澆一盆涼水,4月28日,藍色光標低開低走,收盤大跌10.36%,自今年年初開始,公司股價持續下挫,跌幅近60%,市值蒸發逾180億元。

公關界的龍頭

藍色光標是中國最早成立的公關公司之一。公司于2010年上市后,憑借一系列外延并購的方式快速擴張,由一家公關公司發展成一家大型傳播集團。據WARC排名,2021年藍色光標在全球營銷控股集團中排名第八,是唯一一家進入前十的中國營銷集團。

藍色光標的客戶范圍較廣,擁有8大行業逾3000家客戶的服務經驗。其中游戲、電商、互聯網行業占比較大,去年的游戲行業面臨階段性的政策監管壓力,對公司的營收也產生些許負面影響。

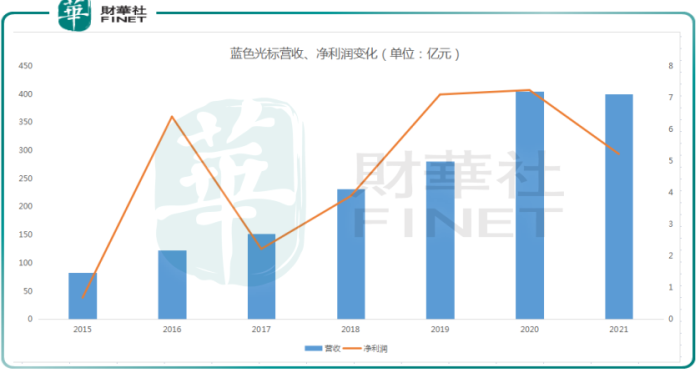

財報顯示,2021年,藍色光標實現營業收入400.78億元,同比微降1.11%,近些年,公司的營收整體穩健增長,去年主要是由于2021年藍色光標剝離部分海外公司業務,將原藍標國際下屬4 家全資子公司65%股權交割給戰略投資者,后續 4 家標的公司采用權益法核算,營業收入不再納入合并范圍。

2021年,公司歸母凈利潤為5.22億元,同比減少27.95%。凈利潤方面,藍色光標一直不大穩。

究其原因,和公司的投資匯兌收益的波動,以及不斷并購所產生的商譽減值有一定的關系。藍色光標作為輕資產公司,業績的增長一直比較依賴并購,因此賬面也長期積累了大量的商譽。

公司顯然很清楚這一點,也一直在解決。可喜的是,去年的9月份,公司的國際業務交割完成后,國際業務所背負的18億元商譽已從公司完全剝離。

截至2021年12月31日,藍色光標商譽余額為30.38億元,占公司凈資產的比重降至32.31%,且均集中在營收和利潤持續增長的數字廣告業務和營銷服務板塊,中短期無商譽減值風險。

“元宇宙”走到哪一步了?

近一段時間,圍繞藍色光標身上最大的話題,就是公司的“元宇宙”戰略。

去年11月份,藍色光標在互動平臺表示,公司可支持超10億元的資金投入布局元宇宙相關賽道,且對這一領域的投資額度不設上限。元宇宙相關的虛擬人IP和技術、XR技術、虛擬空間等業務方向是公司未來會重點關注并全力投入的賽道。公司的“高調”,也引發市場熱議。

在藍色光標的公司矩陣中,專門有一個子公司 “藍色宇宙數字科技有限公司”,來負責推進元宇宙相關業務的探索、落地。

具體來看,去年10月,藍色光標牽手達摩院,共同打造虛擬直播間業務,據說“雙十一”當天凌晨3點半至早上9點,虛擬直播間銷售額達萬元,觀眾平均停留時長超40秒,虛擬主播的表現遠超預期。

次月,公司與當紅齊天簽署戰略合作,據悉,當紅齊天是一家創造沉浸式體驗,集XR內容制作、載具研發、數字運營整體解決方案及產品落地于一體的文化科技公司,張藝謀為聯合創始人。

到12月的百度AI開發者大會上,藍色光標宣布與百度旗下元宇宙產品——希壤達成戰略合作。希壤號稱將打造一座藍色光標專屬建筑,作為元宇宙營銷的標桿示范基地,提供包括虛擬人、虛擬直播、虛擬發布會、虛擬產品等多種營銷玩法的制作、創策、執行服務,為所有藍標客戶帶來元宇宙技術應用與體驗,為客戶提供"強技術+強內容"服務。

再到2022年年初,藍色光標發布了首個虛擬人“蘇小妹”。公司介紹,作為“第一個在元宇宙里蘇醒的虛擬古代人物”,“蘇小妹”以傳說中蘇東坡的妹妹為創意原型,通過打造國風虛擬人將開啟藍色光標虛擬IP業務的全新布局。

風風火火的布局,令市場目不暇接,藍色光標在賽道上的布局,實際上還是離不開他的老本行——營銷。

無論是虛擬直播間,虛擬人,還是和BAT等巨頭們的合作,都是要打造“元宇宙+營銷”的場景模式,公司給自身的定位是“組局者”。

這背后的原因是“大勢所趨”,當互聯網行業增速放緩,移動互聯網紅利逐漸消退,營銷行業未來的增長點需要新的概念和業務來進行開拓,從數字營銷到數字廣告再到智能化營銷,藍色光標作為國內公關服務業的上市公司,其也是敏銳地抓住元宇宙的風口加快布局,不斷開拓新的業務增長點。

值得關注的是,目前藍色光標元宇宙業務已有過千萬營收,未來隨著各類生態體系的完善,元宇宙有望成為公司新的增長引擎。

結語

總的來說,藍色光標的元宇宙業務布局,確有其穩健之道,公司走在了A股元宇宙賽道的前列,其決心顯而易見。

不過也有聲音認為,藍色光標本質上就是換了個場景做營銷服務,和元宇宙構建和重建沒有太多必然關聯。長期看,借助“元宇宙”進行營銷要回歸理性狀態,真正能讓客戶買單的依舊是內容和技術。

年初以來,在估值下調的背景下,元宇宙概念股集體大跌,截至4月28日,板塊指數跌幅38.6%,其中,中青寶跌幅50.1%,宣亞國際跌幅42.5%,湯姆貓跌幅42.7%。