記者 | 王勇

亞洲東南部,一個由1.7萬多個島嶼組成的國家,正成為全球各大電池生產商趨之若鶩的地方。它就是印度尼西亞(下稱印尼)。

今年4月,全球前兩大動力電池生產商寧德時代(300750.SZ)和LG新能源,均將目光投向印尼,并計劃落地電池產業鏈。

其中,寧德時代將通過控股子公司廣東邦普下屬的普勤時代,在印尼與當地兩家國有企業合作投資動力電池產業鏈項目,總投資金額不超過59.68億美元(約合人民幣381.3億元)。

以LG新能源為首的韓國財團,也與印尼國有企業簽署了初步協議,擬計劃投資90億美元(約合人民幣572.8億元),在印尼建設包括采購原材料、生產電池關鍵部件和制造動力電池的產業鏈。

在上述兩家動力電池巨頭布局前,已有多家鋰電上游企業在印尼落地項目。

印尼為何能夠成為電池產業鏈的新興樞紐?截至目前,都有哪些公司已在印尼布局,誰最具有優勢?

鎳礦大國

根據礦石類型的不同,鎳可分為硫化鎳礦和紅土鎳礦。硫化鎳礦主要分布在加拿大、俄羅斯、澳大利亞等國家;紅土鎳礦主要分布在印尼、菲律賓、巴西等國家。

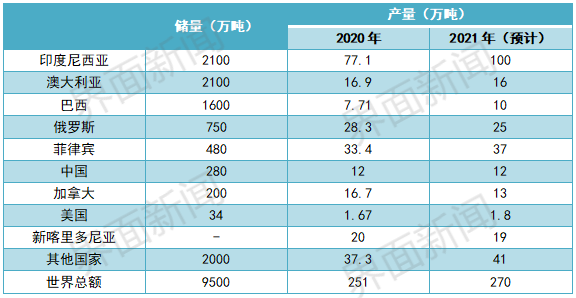

印尼的資源儲量與類型得天獨厚。過去數年間,印尼的鎳儲量和產量均位居全球第一。

鎳(Nickel)是一種銀白色金屬,具有很好的延展性、磁性和抗腐蝕性,常被用于制造不銹鋼、合金結構鋼、電鍍、高鎳基合金和電池等領域。

在電池領域中,鎳主要用于生產鎳鈷錳、鎳鈷鋁等三元電池的前驅體材料,或用于生產鎳氫、鎳鎘二次電池正極材料。

根據美國地質調查局(USGS)數據,截至2020年,全球鎳資源儲量約為9400萬噸。其中印尼資源儲量約為2100萬噸,占比超1/5。2015-2020年,五年內全球鎳儲量增量約1700萬噸,印尼增量為1650萬噸,占比約97%。

從產量看,USGS數據顯示,2020年全球鎳礦總產量為251萬噸,印尼鎳礦產量為77萬噸,占全球總產量31%,較2015年的13萬噸提升了約5倍。

2020年,全球鎳礦產量較2015年增加約23萬噸。其中,印尼增量為64萬噸,為全球增量的279%;菲律賓、巴西等產量占比則有所下降。

中信證券指出,過去四年,在政策扶持和外資進入后,印尼鎳冶煉產業已逐漸成型,對印尼整體鎳產業和經濟發展起到正向作用。

“印尼鎳市場是獨一無二的。”瑞銀報告指出,印尼在鎳生產方面具有成本競爭力,因為其擁有豐富的低成本紅土礦、越來越多的工業園區和支持政策,預計未來以鎳和以電動車為主導的外國直接投資還將繼續增加。

由于資源稟賦和投資環境的差異,澳大利亞、巴西的產量,與印尼相比仍具有較大差距。

澳大利亞儲量僅次于印尼,但其產量僅位居第五,其礦石類型則主要為硫化鎳礦。

安信證券報告指出,與紅土鎳礦相比,硫化鎳礦的開采難度隨著開采深度增加而加大。這就意味著易開采的資源會逐漸枯竭。目前,全球鎳資源的重點開發,已轉向便于勘探開采的紅土型鎳礦資源。