文|面包財經

作為當年的爆款基金,上投摩根亞太優勢混合(QDII)曾創下首日認購規模突破千億元的歷史記錄。然而,成立將近15年,該產品已累計虧損近百億元,最新凈值約為0.86元,基金規模也縮水超九成。

圖1:上投摩根亞太優勢混合(QDII)成立以來單位凈值走勢

研究顯示,除了市場大勢的影響,倉位控制、市場判斷等方面的因素導致了這只QDII基金出海失敗。然而,接近百億元的虧損并不影響上投摩根從中獲得高額的報酬,自成立以來基金合計收取管理費用超20億元。

證監會發布的《關于加快推進公募基金行業高質量發展的意見》指出,督促銷售機構持續完善內部考核激勵機制,將銷售保有規模、投資者長期收益納入考核指標體系。以上投摩根亞太優勢混合(QDII)為鑒,基金于市場高位之際迅速建倉的投研決策是否勤勉盡責?“重首發、輕持營”的現象未來是否應該改變?

首只“千億”爆款基金,成立15年累虧近百億元

2007年10月,我國面向海外投資渠道QDII正式獲批,第一批“出海”基金共計4只。其中,上投摩根亞太優勢混合(QDII)作為首只提出以亞太市場為投資目標區域的股票型投資基金,曾創下首日認購規模突破千億元的歷史記錄,配售比為25.8%。

然而,在創下發行紀錄之后,上投摩根亞太優勢混合(QDII)的業績表現卻不盡人意。隨著2008年金融危機的爆發,基金遭受重創。2008年末,上投摩根亞太優勢混合(QDII)跌破0.4元關口,以0.383元的單位凈值進入“三毛”基金行列。

此后,基金表現雖有所回暖,但受創立時高位建倉因素的影響,上投摩根亞太優勢混合(QDII)凈值多年在0.6元附近徘徊,至今依然虧損14.37%。這意味著如果一個投資者2007年發行時申購該基金,持有近15年仍虧損超過一成。

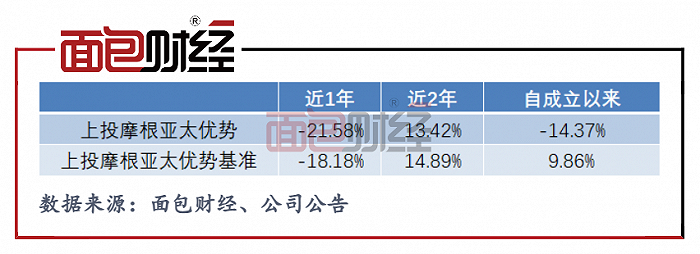

圖2:上投摩根亞太優勢混合(QDII)業績表現

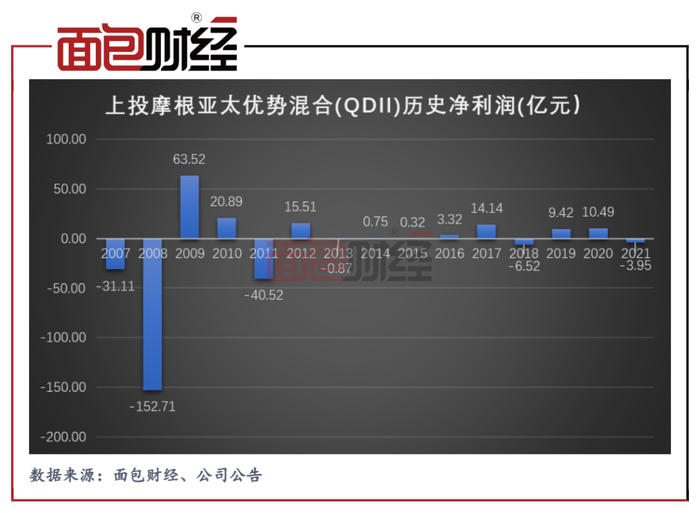

截至2021年末,上投摩根亞太優勢混合(QDII)以97.31億元的累計虧損成為四只首批出海的基金系QDII中的“墊底”產品。

圖3:上投摩根亞太優勢混合(QDII)歷史凈利潤(億元)

金融危機前夕高位建倉,投研能力存疑

上投摩根亞太優勢混合(QDII)出海的失敗,固然與基金發行時市場處于高位有關,但也與基金倉位控制、市場判斷等因素密切相關。

基金于2007年10月正式成立,而2007年年報顯示,剛運作滿兩個月的上投摩根亞太優勢混合(QDII)已在市場高位之際基本完成建倉,股票持倉占基金總資產的比例達到91.02%,彼時基金凈值還位于0.895元。

2008年初,金融危機的海嘯已初現端倪,上投摩根亞太優勢混合(QDII)在一季報中作出判斷:“大跌后,亞股投資價值相對浮現,整體股市已呈現筑底回溫走勢”,基金選擇保85%以上的股票持倉,并集中投資于港股、韓國等地股市。

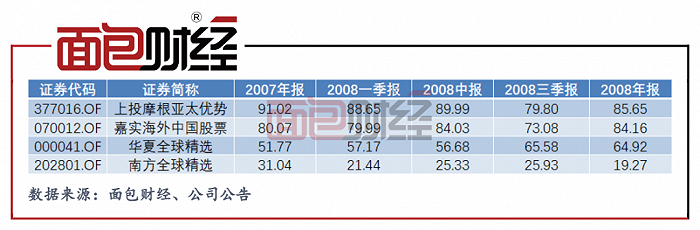

圖4:2007-2008年首批QDII基金股票市值占基金資產凈值比(%)

不僅如此,上投摩根亞太優勢混合(QDII)還于2008年二季度逆勢增倉,股票市值占基金資產凈值比例增至89.99%,成為當時倉位最高的基金系QDII產品。隨著2008年金融海嘯的到來,亞太地區也成為反應較為強烈的“震中”之一,上投摩根亞太優勢混合(QDII)年內跌幅達到57.2%,期內利潤虧損152億元,不僅遠遠跑輸全球各大股指,同時也成為已經出海的基金系QDII中下跌幅度最大的產品。

除高位建倉之外,對海外市場判斷欠佳是其凈值落后的一大因素。

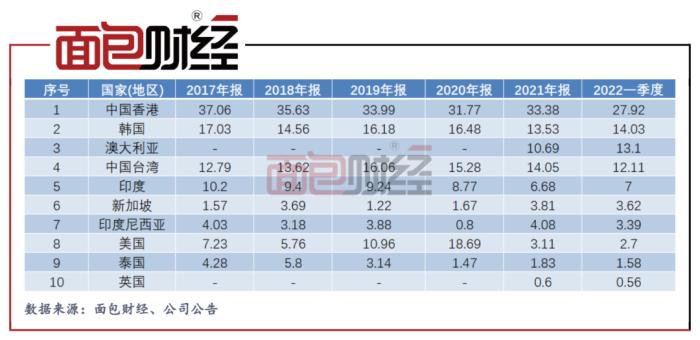

根據投資目標,上投摩根亞太優勢混合(QDII)混合主要投資于亞太地區證券市場以及在其他證券市場交易的亞太企業,投資市場包括但不限于澳大利亞、韓國、港股、印度及新加坡等區域證券市場(日本除外),分散投資風險并追求基金資產穩定增值。

圖5:上投摩根亞太優勢混合(QDII)混合近五年重倉地區占基金凈值比例(%)

雖然QDII基金宗旨是投資于多個資本市場,有效分散風險,不過港股仍是上投摩根亞太優勢混合(QDII)投資的市場。研究基金持股發現,自成立以來上投摩根亞太優勢混合(QDII)偏好大盤藍籌股,包括中國建設銀行、中國農業銀行等金融股。

然而,在2008年次貸危機中,金融業遭受重創,這在一定程度上加大了上投摩根亞太優勢混合(QDII)凈值的下滑。此外,基金當時主攻的韓國及澳大利亞在金融危機里下跌幅度同樣驚人。

此后,雖然基金表現有所回暖,但2021年上投摩根亞太優勢混合(QDII)再度下跌12.10%。

基民虧錢,基金公司賺錢:坐收23億元管理費

作為曾經“一日售罄”的爆款基金,在發行之初鋪天蓋地的營銷、狂熱的市場氛圍褪去后,其業績只剩“一地雞毛”。截至2022年一季度末,上投摩根亞太優勢混合(QDII)基金的規模,已經從最初的近300億元,跌落至27.15億元左右。

雖然基民虧錢,基金公司卻并不賠本。自成立到今年一季度末,上投摩根共從這只基金收取了23.44億元的管理費。

事實上,在外方股東摩根資產管理的支持下,上投摩根是國內最早布局海外投資的基金公司之一。相比之下,公司長期業績則顯得不盡人意,截至5月10日,其旗下管理的QDII產品中,除上投摩根亞太優勢混合(QDII)外,上投摩根全球天然資源、上投摩根恒生科技ETF自成立以來總回報仍為負。

其中,與上投摩根亞太優勢混合(QDII)一樣,同屬于張軍管理的上投摩根全球天然資源基金,成立十年以來累計虧損3.01%,跑輸業績基準超60%。基金首募規模4.13億元,目前資產凈值只剩下1.12億元。

2022年4月26日,證監會發布的《關于加快推進公募基金行業高質量發展的意見》指出,督促銷售機構持續完善內部考核激勵機制,嚴禁短期激勵行為,將銷售保有規模、投資者長期收益納入考核指標體系。以上投摩根亞太優勢混合(QDII)為鑒,公募基金公司“重首發、輕持營”的現象未來是否應該改變?