文|天下美商 守仁

4月25日,國內股市“哀鴻遍野”,三大指數低開低走,滬指午后跌破3000點關口,刷新2020年6月以來新低,深成指盤中跌超6%,兩市超4500股飄綠、近千股跌逾10%。

天下美商記者觀察到,此后的8個交易日,上證指數圍繞3000點一線,上下震蕩反復拉鋸了四個來回。

截止到記者發稿,5月11日收盤,A股三大指數集體收漲,上證指數報收3058.70點,暫時企穩。

醫美板塊整體下挫7.12%,今日僅0.86%漲幅

4月25日收盤滬指跌5.13%,深成指跌6.08%,創業板指跌5.56%。板塊概念方面,兩市所有行業概念板塊全數下跌,粘膠短纖、鈦白粉、炭黑、虹膜識別等板塊跌幅居前。

其中,醫美板塊60支個股僅有4家收漲,整體下挫7.12%,跌幅居中。

4月25日,醫美板塊整體下挫7.12%

具體到醫美個股,光莆股份以-17.1%領跌,報收9.26元/股;人氣龍頭股哈三聯、朗姿股份、奧園美谷、愛美客、華熙生物分別以-10.01%、-9.98%、-6.92%、-5.45%、-4.37%幅度下跌。

其中,4家收漲企業分別為:雙鷺藥業(+8.02%)、常山藥業(+3.55%)、復星醫藥(+0.34%)、冠昊生物(+0.07%)。

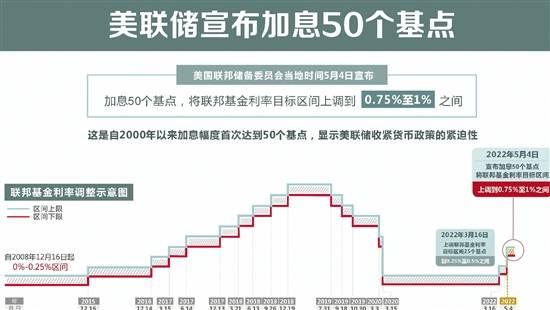

5月4日,美聯儲宣布加息50個基點

據內部人士透露,造成此次股市下跌的大趨勢,一是因為國內疫情反彈,國內經濟面臨下行壓力;二是盡管央行當天降準落地,釋放5300億元人民幣,但也抵擋不住美聯儲宣布加息。

果然,5月4日,美國聯邦儲備委員會宣布加息50個基點,創下美聯儲2000年以來單次加息最大幅度。

具體到醫美概念股,近年來,隨著經濟增長及消費能力的提升驅動國內醫美需求快速發展,但“黑醫美”、“水貨假貨”等亂象滋生,在經濟面臨下行壓力的大環境下,加上近期政策強監管,醫美概念股在此次A股重挫下,亦未能幸免。

5月11日,醫美板塊整體上漲0.86%

截止到5月11日收盤,醫美板塊60支個股24家收漲,31家下跌,5家平盤。具體到個股,光莆股份(300632)、冠昊生物(300238)、蘇寧環球(000718)、金發拉比(002762)分別以-1.72%、-1.35%、-1.15%、-0.13%、幅度下跌。

主力資金流向哪些醫美概念股?

據公開資料顯示,4月24日-4月26日,主力資金凈流入最多的概念為醫美概念,其中主力資金凈流入前列的個股是愛爾眼科、復星醫藥、愛美客,分別凈流入6.89億元、5.66億元、1.22億元;凈流出最多的個股為朗姿股份,凈流出資金為1.22億元。

醫美概念股主力資金凈流量排序

盡管在這期間上證指數下跌6.28%,為何愛爾眼科、復星醫藥、愛美客這三支醫美個股仍受到主力資金追捧?

天下美商認為,從三大醫美個股的財報中就可略窺一斑。

愛爾眼科2021全年實現營收150.0億元(+25.9%),歸母凈利潤23.2億元(+34.8%),扣非歸母凈利潤27.8億元(+30.6%),經營活動現金流量凈額40.8億元(+22.2%)。

復興醫藥2021年公司實現營業收入390.05億元,同比增長28.70%;凈利潤47.35億元,同比增長29.28%;扣非凈利潤32.77億元,同比增長20.60%;經營活動產生的現金流量凈額39.49億元,同比增長53.07%。

值得一提的是,在其2021年業績交流會上,旗下的復銳醫療將推出長效肉毒產品(獲Revance旗下RT002美容適應癥代理權),相比市面上肉毒維持4周的效果,該產品為6-9周,效果更持久,并且無需冷藏。

作為“醫美三巨頭”之一的愛美客更無需多說,2021年愛美客實現營業收入14.48億元,同比增長104.13%;實現凈利潤9.57億元,同比增長120.89%;實現扣非后歸母凈利潤9.14億元,同比增長115.55%。2021年愛美客的營業收入和凈利潤均實現同比翻倍,且凈利潤增速依然高于營收增速,全年毛利率達到93.70%,同比增長1.89個百分點,已超過貴州茅臺。

數據不單純是數據,反映的是一家公司背后的可持續增長的商業模式和核心競爭力,而這些又促使資本市場對其持續增長的信心,并給予良性反饋。反之,則會被資本市場拋棄。

此次主力資金凈流出資金最高的醫美個股朗姿股份就是證明。

2016年,朗姿正式涉足醫美行業,先是投資韓國醫療美容服務集團DMG,隨后收購并控股米蘭柏羽、晶膚醫美兩大醫美品牌。2018年又以100%的股權收購“高一生”。目前,朗姿股份已形成以時尚女裝、醫療美容、綠色嬰童三大業務板塊為主的泛時尚產業互聯生態圈。

2021年朗姿股份醫美業務情況

天下美商記者觀察到,盡管朗姿股份2021年醫美板塊營業收入較2020年上漲37.84%至11.20億元,但毛利率卻不增反降。與前文主力資金流入最多的TOP3醫美個股財報表現上形成鮮明對比。

表面上,與其說是主力資金對朗姿股份靠醫美破局前景不明朗的觀望,不如說是目前資本市場對整個醫美機構發展前景的信心不足。

2018年,藝星醫療美容向港交所遞交了主板上市。因遲遲無進展,藝星不得不在一年后撤回了上市申請資料。同年,麗都整形、春天醫美和柏薈醫療終止掛牌,離開資本市場。

今年2月,北京伊美爾醫療科技集團股份公司的上市之路再次擱淺——其招股書目前顯示為失效狀態。據了解,這已經是伊美爾第二次沖刺IPO受阻,早在2016年,伊美爾就曾掛牌新三板,但在4個月因自稱“配合公司經營發展需要”終止掛牌。

醫美機構和醫美“暴利”無緣?

從產業結構上,醫美機構位于整個產業鏈的下游,對上游沒有太多討價還價的能力,對中游導流平臺和代理商又要花大量的資金去推廣。目前,外界看到的醫美行業的“暴利”似乎并未讓其沾太多光。

從艾瑞咨詢數據得知,大體量醫美機構僅占市場的6-12%;中小型機構占到機構數量的70%-75%。可見,從醫美機構結構看,整個行業集中度較低。

不難看出,如果行業持續高速發展,未來也是“大魚吃小魚、小魚吃蝦米”的兼并收購趨勢,到時必定會出現醫美連鎖頭部。

這也從一側面解釋,為什么像聯合麗格、伊美爾、朗姿股份、藝星等加入目前看似并不怎么賺錢、又擴展受限的產業鏈環節。

不光是前文提到的朗姿,還是IPO受阻的伊美爾,下游醫美機構能否持續受到資本追隨,要解決一個根本問題——不管有沒有疫情,對資本而言,有著消費屬性下的醫美機構商業模式能否低成本、標準化的復制?

對醫美機構而言,低成本主要體現在“獲客渠道”上,如果還是依靠傳統渠道推廣、靠醫美咨詢師砍單的模式,顯然是進入到紅海的同質化競爭,這就倒逼醫美機構在運營方式上必須進行變革和升級。

標準化主要是指“服務流程的sop”上,比如客訴問題解決流程的標準化、醫生治療時間的標準化、客戶等待時間的標準化。

比如,中國臺灣的醫美連鎖品牌星和醫美,要求醫生打一支玻尿酸,應該控制在12-13分鐘,當然會根據不同水平的醫生會有相應的考核標準;通過互聯網技術和室內定位的追蹤,打通各節點的聯系,爭取讓每個客戶等待時間不超過3分鐘。

一言以蔽之,對醫美機構而言,只有降低獲客成本,提高服務質量,才能在所謂“暴利”的醫美產業鏈上分得一杯羹。

當前,伊美爾早已布局北方重鎮、藝星主攻南方市場、朗姿股份則偏安西南一隅,“名醫聯合”著稱的聯合麗格則勢頭極猛。但綜合來看,目前還尚未出現能稱霸的中國醫美機構的頭部企業,整合加劇的倒計時已在行業快速發展的路上,同時,也給資本市場留下想象空間。

總的來說,未來,醫美機構將由傳統的渠道競爭轉為運營建立差異化、創新化的品質化競爭。在這個過程中,獲客成本更低、服務質量更好、流程管理更精確的企業將獲得資本市場的青睞。而這或許就是醫美機構未來上市后的發展方向。

(文中的信息或意見不構成任何投資或其他商業建議,天下美商不對因采納本文信息而產生的行動承擔任何責任)