文|懂財帝 唐潮

繼零售金融之后,2021年,中國頭部商業銀行們再次不約而同地釋放出了一個新的重要信號——進階財富管理。

“零售之王”招商銀行董事長繆建民在年報中表示,公司將在“大財富管理、數字化運營和開放融合”的3.0模式下,實現新時代的“馬利克曲線”。

中信銀行于去年以財富管理為核心,重新調整了零售板塊的組織架構,并首次將財富管理列為銀行三大核心能力之一。

國有大行郵儲銀行也在十四五規劃中明確將“財富金融”作為四大發力領域之一,將“中收跨越”作為六大發展戰略之一。

千帆競發,中國銀行業變革正向財富管理“縱深”挺進。

這是商業銀行零售金融業務從MAU到AUM的延續,也是一次從量變到質變的升華歷程,所有玩家都在加速快跑。

見微知著。

懂財帝選取了工商銀行、建設銀行、郵儲銀行、招商銀行、平安銀行、民生銀行、興業銀行、中信銀行8家商業銀行作為研究樣本,試圖為讀者們呈現當前銀行財富管理業務的發展與布局情況。

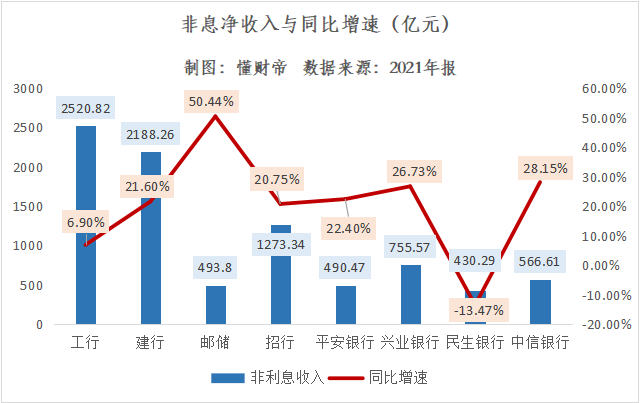

01 非息凈收入增速:郵儲銀行增速最快,民生銀行負增長

2021年,中國銀行業利差與息差繼續承壓,商業銀行們為了從重資本模式轉向輕資本模式,紛紛發力以財富管理為核心的非息業務。

結合財報數據來看,“宇宙行”工商銀行非息凈收入規模穩居銀行業首位,達到2520.82億元,但業務增速較慢,僅同比增長了6.9%。

建行位居行業第二,非息凈收入規模為2188.26億元,較2020年增長了21.6%。

郵儲銀行在八家銀行中增速最快,非息凈收入增速高達50.44%。這主要源于其業務盤子較小,非息凈收入規模為493.8億元,僅高于民生銀行。

股份制商業銀行中,興業、中信、平安三家銀行的非息收入增速同樣較為亮眼,分別為26.73%、28.15%、22.4%,非息凈收入分別為755.57億元、566.61億元、490.47億元。

招行非息凈收入達到1273.34億元,同比增長20.75%,規模領跑股份行,并高于郵儲、交行兩家國有大行。

民生銀行則是唯一一家負增長的商業銀行,非息凈收入為430.29億元,同比下滑13.47%。

對此,民生銀行在財報中表示,主要源于包括投資收益、公允價值變動在內的其他非利息收入同比大幅下降了29.91%。

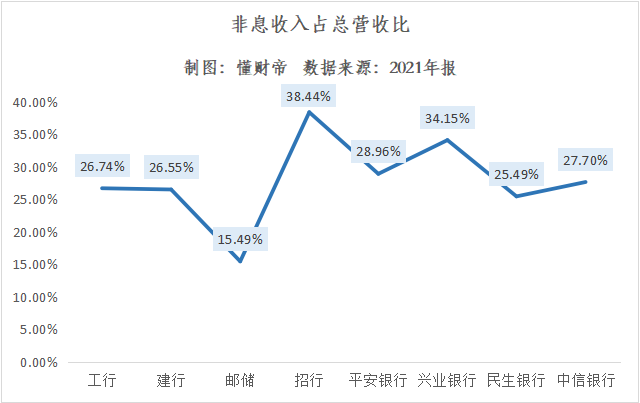

非息凈收入占比是投資者觀察商業銀行轉型輕資本模式,以及財富管理業務發展情況的重要業績指標。

2021年,“零售之王”招行與資管、投研實力較強的興業銀行最“輕”,非息凈收入占比分別為38.44%、34.15%。

工行、建行、平安、民生、中信五家銀行位于第二梯隊,非息凈收入占比分別為26.74%、26.55%、28.96%、25.49%、27.7%。

郵儲銀行的非息凈收入占比最低,僅為15.49%。這也意味著,目前,郵儲銀行仍主要依靠擴張資產負債表來賺取穩定的息差。

總結來看,國有大行中工行、建行非息業務的整體實力較強,并且建行正處于高速發展周期,未來很可能沖擊工行的龍頭地位。

郵儲銀行非息業務相對較弱,但正努力追趕其他國有大行。

股份行中,招行、興業銀行距離輕資本模式最近,平安銀行、中信銀行的非息凈收入規模與頭部玩家相比還有一定差距,民生銀行則需要思考該如何重新回歸增長快車道。

02 “解剖”非息凈收入

詳細拆解商業銀行的非息業務結構。

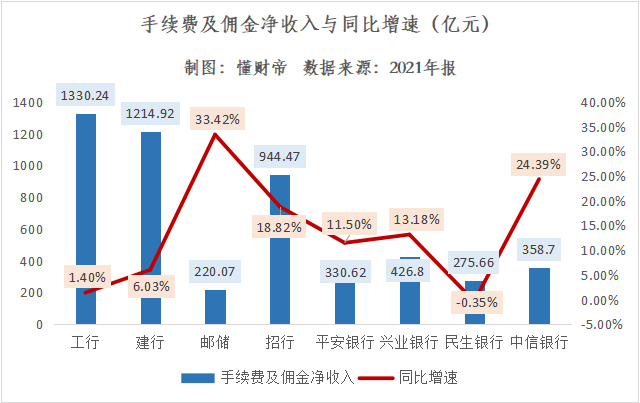

包括銀行卡、基金代銷、理財產品、托管手續費等項目在內手續費及傭金凈收入是最重要的營收來源,也直接反映了銀行大財富管理業務賺錢能力的強弱。

2021年,工行、建行手續費及傭金凈收入領跑中國銀行業,分別高達1330.24億元、1214.92億元,但增速均較為緩慢,僅分別增長了1.4%、6.03%。

郵儲銀行手續費及傭金凈收入規模在八家銀行中最小,為220.07億元,但增速最快,達到33.42%。

值得注意的是,招行手續費及傭金凈收入規模不僅遠超其他股份行,甚至高于中國銀行、農行、交行、郵儲四家國有大行,為944.47億元,并且增速達到18.82%。

平安、興業、中信三家銀行與招行相比存在一定差距,手續費及傭金凈收入分別為330.62億元、426.8億元、358.7億元。

在增速方面,平安銀行、興業銀行分別為11.5%、13.18%。中信銀行增速較快,達到24.39%,僅次于郵儲銀行。

民生銀行仍是唯一一家出現負增長的銀行,手續費及傭金凈手續為275.66億元,同比微降0.35%。

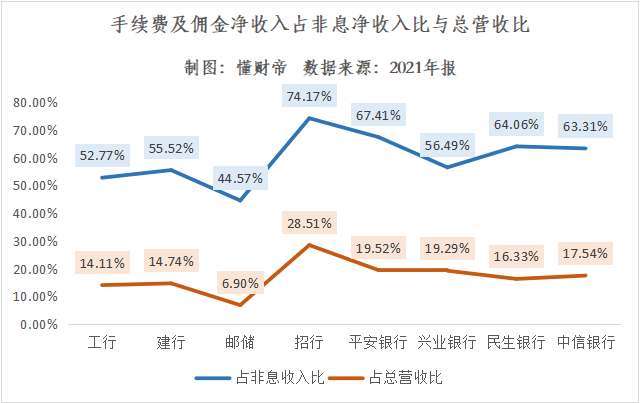

再來看手續費及傭金凈收入在銀行非息凈收入與總營收中的占比情況。財報數據顯示,股份行這兩項數據均高于國有大行。

其中,招行一騎絕塵,手續費及傭金凈收入占非息凈收入與總營收比分別為74.17%、28.51%,體現了其財富管理業務的硬核實力。

平安、民生、中信三家銀行的手續費及傭金凈收入占非息凈收入比均超過60%,分別為67.41%、64.06%、63.31%,占總營收比分別為19.52%、19.29%、17.54%。

興業銀行的手續費及傭金凈收入占非息凈收入比在股份行中相對較低,為56.49%。這主要是因為其投資收益、公允價值變動收益等其他非息業務占比較大。

國有大行中工行、建行手續費及傭金凈收入占非息凈收入比分別為52.77%、55.52%,占總營收比分別為14.11%、14.74%。

郵儲銀行的手續費及傭金凈收入占非息凈收入比最低,僅為44.57%,同樣源于投資收益、公允價值變動收益等其他非息業務的占比較大。

另外,郵儲銀行手續費及傭金凈收入占總營收比也最低,僅為6.9%,與上文提到的“郵儲銀行仍主要依靠息差來實現業績增長”相對應。

顯然,對于郵儲銀行而言,下一階段如何鍛造財富管理能力,實現由“重”變“輕”,將至關重要。

03 鏖戰基金代銷

截至2022年3月末,中國公募基金規模已達到25.08萬億元。伴隨著民眾理財意識的覺醒,公募基金代銷已經成為商業銀行進階大財富管理的“必爭之地”。

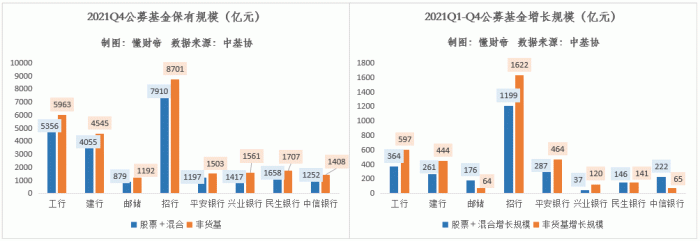

根據中基協官網披露的數據,截至2021Q4末,招行股票+混合公募基金、非貨基保有規模分別為7910億元、8701億元,遠高于其他七家商業銀行。

工行、建行位居二三位,股票+混合公募基金保有規模分別為5356億元、4055億元,非貨基保有規模分別為5963億元、4545億元,但已與招行形成了斷崖式的差距。

平安、興業、民生、中信四家銀行整體差距不大,股票+混合公募基金保有規模分別為1197億元、1417億元、1658億元、1252億元,非貨基保有規模分別為1503億元、1561億元、1707億元、1408億元。

郵儲銀行在八家銀行中排位最末,股票+混合公募基金、非貨基保有規模僅分別為879億元、1192億元。

從2021Q1-Q4的增長幅度來看,招行最為迅猛,股票+混合公募基金、非貨基保有規模分別增長了1199億元、1622億元,領先于同業。

工行、建行、平安、中信銀行在股票+混合公募基金領域的增幅相近,分別增長了364億元、261億元、287億元、222億元。

但在非貨基方面,四家銀行拉開了差距。工行、建行、平安銀行非貨基保有規模分別增長了597億元、444億元、464億元,中信銀行僅增長65億元。

民生銀行股票+混合公募基金、非貨基保有規模分別增長了146億元、141億元。

郵儲銀行股票+混合公募基金保有規模增長了176億元,但非貨基保有規模僅增長64億元,非貨基增幅位居八家銀行最末。

興業銀行股票+混合公募基金保有規模增幅最小,僅增長了37億元,非貨基保有規模增長了120億元。

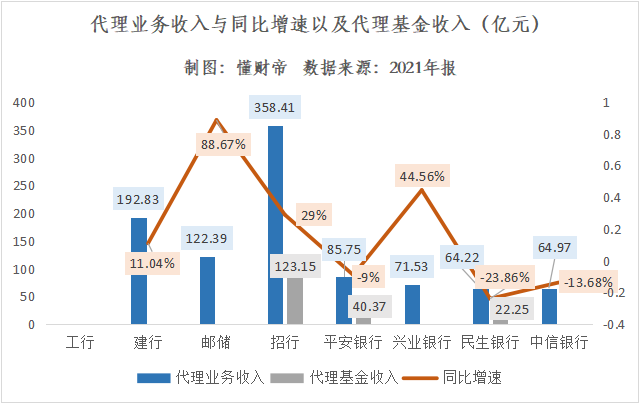

注:(1)代理業務包括公募基金、保險、貴金屬等代銷業務;(2)工商銀行統計口徑與其他銀行不同,因此未摘錄業績數據;(3)僅有招行、平安、民生三家銀行單獨披露了代理基金收入。

公募基金的持續火爆一定程度也反映在了財務數據上。

2021年,招行代理業務收入高達358.41億元,遠超國有大行與股份行,且增速達到29%。其中,招行代理基金收入為123.15億元,同比增長36.20%。

郵儲銀行代理業務增速最快,達到88.67%,收入為122.39億元。興業銀行代理業務增速第二,達到44.56%,收入為71.53億元。

建行代理業務收入為192.83億元,同比增長了11.04%。

同時期,平安、民生、中信銀行代理業務收入卻出現了負增長趨勢,分別下降了9%、23.86%、13.68%,收入規模分別為85.75億元、64.22億元、64.97億元。

對此,平安銀行在財報中表示,公司代理基金收入為40.37億元,同比大幅增長82.7%,代理收入下滑主要是因為代理貴金屬業務規模出現較大規模下降。

中信銀行也表示,主要是證券化資產代理服務費比上年減少所致。

然而,就在代銷公募基金剛成為銀行業共識之后,資本市場便迅速給了商業銀行們當頭一棒。據統計,年初至今,上證指數已累計下跌了17.53%,深證指數跌幅更是高達27.24%。

持續承壓的A股市場直接影響到了投資者們的情緒。

據中基協披露的數據,2022年3月份的基金規模較2月份大幅下降了1.26萬億元。

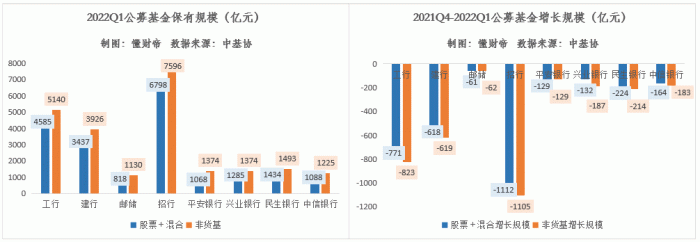

另外,與2021年底相比,盡管2022Q1公募基金代銷市場格局并未改變,但今年前三個月,八家銀行公募基金代銷規模均出現了大幅下滑。

其中,招行領跌,股票+混合公募基金、非貨基保有規模分別下滑了1112億元、1105億元。

工行、建行緊隨其后,股票+混合公募基金保有規模分別下滑了771億元、618億元,非貨基保有規模分別下滑了823億元、619億元。

興業、民生兩家銀行公募基金保有規模的跌幅甚至超過了去年Q1-Q4的漲幅,股票+混合公募基金保有規模分別下滑了132億元、224億元,非貨基保有規模分別下滑了187億元、214億元。

懂財帝認為,在震蕩的市場行情以及冰火兩重天的公募基金代銷行情下,商業銀行們的投研、客戶陪伴與運營以及風險控制等財富管理綜合能力,將備受考驗。

04 理財攻守道

伴隨著理財產品整改轉型進入尾聲,商業銀行理財業務及理財子公司的表現尤其值得關注。

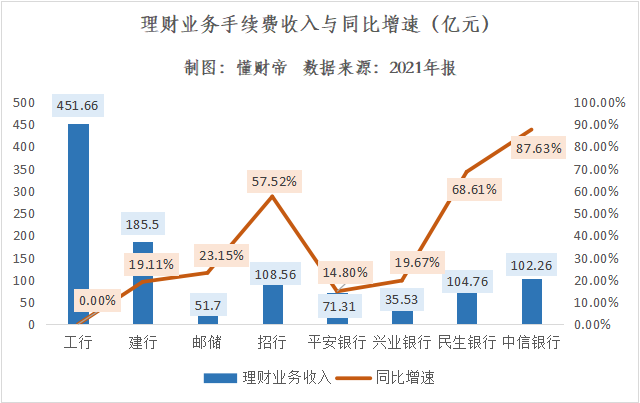

注:(1)招行將理財業務手續費納入“資產管理手續費及傭金收入”項目;(2)平安銀行將理財業務手續費納入“其他”項目;(3)興業、民生、中信三家銀行將理財業務手續費納入“托管及其它受托業務傭金”項目。

2021年,工行理財業務手續費收入達到451.66億元,是行業“巨無霸”,但規模較2020年下降了0.18億元,增速幾乎陷入停滯狀態。

招行、民生、中信三家股份行的業績增速極為亮眼,分別達到57.52%、68.61%、87.63%。

其中,招行“資產管理手續費及傭金收入”為108.56億元。招行表示,這主要源于子公司招商基金和招銀國際的基金管理費收入,以及招銀理財的理財產品手續費收入增長。

民生銀行、中信銀行的“托管及其他受托業務傭金收入”分別為104.76億元、102.26億元。兩家銀行均表示,該項目的增長主要是理財業務手續費收入增長所致。

建行理財業務手續費規模僅次于工行,為185.5億元,同比增長19.11%。郵儲銀行理財業務規模較小,收入僅為51.7億元。

平安銀行的相關項目收入為71.31億元,同比增長了14.8%,主要是因為理財業務手續費收入增加。

興業銀行也將理財業務手續費納入到了“托管及其它受托業務傭金”項目之中,收入僅為35.53億元,在八家銀行中規模最小。

合規與凈值化轉型是更重要的議題。截至目前,八家銀行中,僅有民生銀行的理財子公司尚未獲準開業。

民生銀行在2021年財報中表示,民生理財有限責任公司已于2020年12月9日獲得批復。截至報告期末,籌建工作已落實完成,本行正在積極推進向中國銀保監會申請開業的有關資料報送工作。

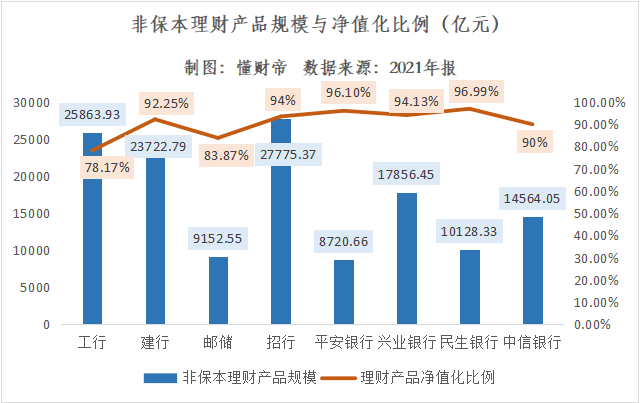

非保本理財產品規模方面,招行規模最大,達到27775.37億元。工行、建行位居其后,分別為25863.93億元、23722.79億元。

興業銀行、中信銀行、民生銀行余額規模分別為17856.45億元、14564.05億元、10128.33億元。

郵儲銀行、平安銀行規模較小,僅分別為9152.55億元、8720.66億元。

凈值化轉型方面,股份制商業銀行的整體進度快于國有大行。

平安銀行、民生銀行凈值化轉型速度最快,比例已分別達到96.1%、96.99%。招行、興業銀行凈值化比例也分別達到了94%、94.13%。

中信銀行在股份行中相對較慢,但凈值化比例也達到了90%。

國有大行中,建行的理財產品凈值化比例最高,達到92.25%。相比之下,郵儲銀行僅為83.87%。工行由于理財產品規模大,歷史包袱較重,凈值化比例最低,僅為78.17%。

據公開資料,今年1月,資管新規已結束過渡期正式落地實施。

對于工行、郵儲銀行及其理財子公司來說,下一階段,擁抱監管、繼續加速理財產品轉型,或將是當務之急。

05 高凈值客戶爭奪戰

歸結到核心,商業銀行角逐財富管理領域最終其實是對客戶以及客戶資產的爭奪。

注:興業銀行未披露相關數據

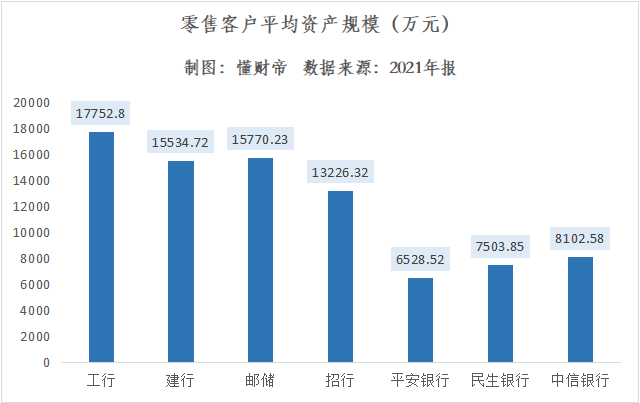

根據財報披露的數據計算,2021年,國有大行零售客戶平均資產規模均高于股份制銀行。

工行零售客戶平均資產規模最大,為17752.8元。建行、郵儲銀行零售客戶平均資產規模接近,分別為15534.72元、15770.23元。

招行零售客戶平均資產規模領先于其他股份行,為13226.32元。

平安銀行、民生銀行、中信銀行分別為6528.52元、7503.85元、8102.58元。

注:郵儲銀行未披露相關數據

實際上,從客群資產規模與投資意愿來看,高凈值客戶對財富管理的需求與貢獻往往更大。因此,以私行為代表的高凈值客群是商業銀行們當前最主要的發力點。

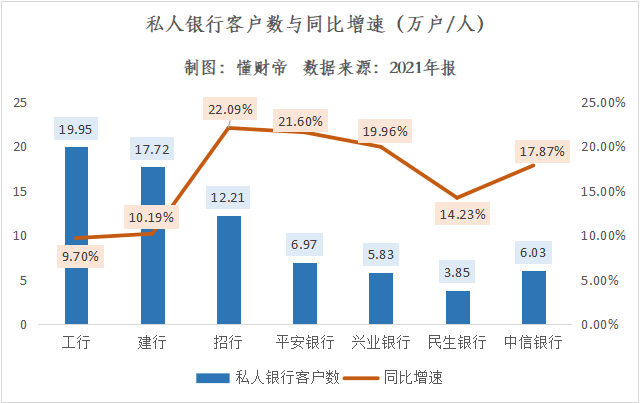

在私行客戶數方面,國有大行繼續領先股份行。

工行、建行私人銀行客戶數分別為19.95萬戶、17.72萬戶,分別同比增長了9.7%、10.19%。

股份行私人銀行客戶數的增速則快于國有大行。

截至2021年末,招行私人銀行客戶數為12.21萬戶,增速為22.09%,領跑股份行。

平安銀行、興業銀行、中信銀行私行客戶數分別為6.97萬戶、5.83萬戶、6.03萬戶,增速分別為21.6%、19.96%、17.87%。

民生銀行私行客戶規模最小,為3.85萬戶,增速在股份行中最低,為14.23%。

注:郵儲銀行、中信銀行未披露相關數據。

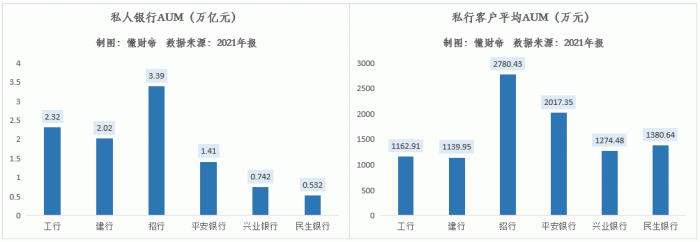

再來看關鍵的私行AUM數據與戶均AUM數據。

2021年報數據顯示,招行私人銀行AUM達到3.39萬億元,遠高于其他5家銀行,體現高凈值人群對招行的追捧與青睞。

工行、建行兩家國有大行的實力同樣強勁,私行AUM分別為2.32萬億元、2.02萬億元。

平安銀行在六家銀行中處于中間位置,私行AUM為1.41萬億元。

興業銀行、民生銀行私行資產管理規模相對較小,分別為7424.5億元、5321.68億元。

戶均AUM方面,招行、平安銀行是“雙子星”,私行客戶平均AUM分別為2780.43萬元、2017.35萬元,體現出兩家商業銀行的私行客戶質量相對較高。

興業銀行、民生銀行戶均AUM分別為1274.48萬元、1380.64萬元,高于工行(1162.91萬元)、建行(1139.95萬元)兩家國有大行。

總結來看,當前以及未來,與國民可支配收入增長同步,中國財富管理浪潮將繼續浩蕩前行。

對于中國商業銀行們而言,要想真正成長為綜合型資管巨頭,不僅需要金融產品與服務的持續迭代與革新,更需要戰略思維以及經營模式的徹底重塑。

這將是一場多維度的競爭,我們期待更激動人心的增長業績與故事。