文 | VCPE參考 李子璇

編輯 | 李悠然

天圖投資已向「VC第一股」發(fā)起沖擊,它能成功嗎?

近日,在新三板掛牌的天圖投資發(fā)布了停牌公告,稱已經(jīng)向中國證監(jiān)會(huì)報(bào)送了「關(guān)于申請(qǐng)首次公開發(fā)行境外上市外資股并上市(H股)的申報(bào)材料」。這意味著,天圖投資正式?jīng)_擊「VC第一股」。

此前,國內(nèi)VC機(jī)構(gòu)從未有IPO成功的先例,只有浙商創(chuàng)投(834089.NQ)、蘇河匯(834401.NQ)、同創(chuàng)偉業(yè) (832793.NQ)、中科招商(832168.NQ) 等VC在新三板掛牌成功,以及2010年魯信創(chuàng)投(600783.SH)通過借殼方式成功登陸上交所。

今年年初,出現(xiàn)了一波PE上市的熱潮。今年1月,全球最大的私募股權(quán)投資機(jī)構(gòu)之一TPG(TPG.US)登陸納斯達(dá)克。此后,國外的PE機(jī)構(gòu)L Catterton、CVC資本,以及普洛斯的投資業(yè)務(wù)等接連傳出IPO計(jì)劃。而在國內(nèi),美元PE太盟投資也在今年3月向港交所遞交了招股書。

如今,這股熱潮終于蔓延至VC行業(yè)。

天圖投資最早以PE起家,后來增加了VC和并購及控股投資業(yè)務(wù)。而據(jù)企名片數(shù)據(jù)統(tǒng)計(jì),其近七成的投資輪次都在B輪及之前,顯然有著更加濃厚的VC色彩。

從布局領(lǐng)域來看,天圖在消費(fèi)行業(yè)有著較大的影響力,曾累計(jì)投資上百家消費(fèi)企業(yè),其中包括奈雪的茶(2150.HK)、周黑鴨(1458.HK)、百果園、江小白、茶顏悅色、三頓半咖啡、鮑師傅糕點(diǎn)、鐘薛高等知名的消費(fèi)品牌。

然而,與風(fēng)險(xiǎn)為伴的創(chuàng)投行業(yè),在尋求上市時(shí),總是會(huì)有諸多非議。

對(duì)于二級(jí)市場的投資人來說,風(fēng)投可能不是理想的投資標(biāo)的,尤其專注早期投資的VC相較于PE來說,業(yè)績的波動(dòng)性更強(qiáng),面臨風(fēng)險(xiǎn)更高,更難成為首選。

但對(duì)于此前登陸新三板的天圖來說,奔赴港股似乎已成為不得不做出的選擇。

某知乎網(wǎng)友表示:新三板流動(dòng)性堪憂,看了天圖的數(shù)據(jù),機(jī)構(gòu)持股基本沒有,對(duì)于背后的投資人來說,退出難是一個(gè)很大的問題。再加上當(dāng)前人民幣基金募集困難,如能成功上市,通過上市公司優(yōu)勢(shì)發(fā)行相關(guān)的債券、基金等金融產(chǎn)品有其便利之處。

那么,天圖此次上市又有多少勝算?為何選擇港股作為目標(biāo)?

01、舍近求遠(yuǎn),天圖為何棄A赴港?

作為誕生在內(nèi)陸地區(qū)的天圖投資來說,去A股無疑是更近的選擇,但天圖為何舍近求遠(yuǎn),奔赴香江?

這就要先看A股的上市門檻對(duì)天圖來說是否友好。

據(jù)了解,目前A股對(duì)于創(chuàng)投機(jī)構(gòu)上市并沒有明確支持的態(tài)度,但制度上也并未禁止資管公司上市。

不過,一些地方文件已經(jīng)開始了對(duì)「創(chuàng)投機(jī)構(gòu)上市之路」的探索。

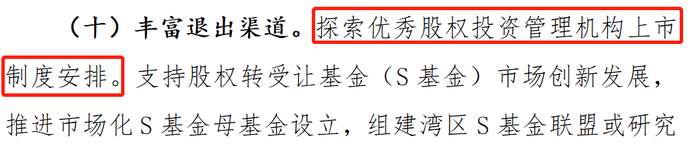

早在2021年1月,深圳市政府就發(fā)布意見稿,提出探索優(yōu)秀股權(quán)投資管理機(jī)構(gòu)上市制度安排,被視為打響了探索創(chuàng)投機(jī)構(gòu)上市的第一槍。

圖片來源:深圳市地方金融監(jiān)管局官網(wǎng)

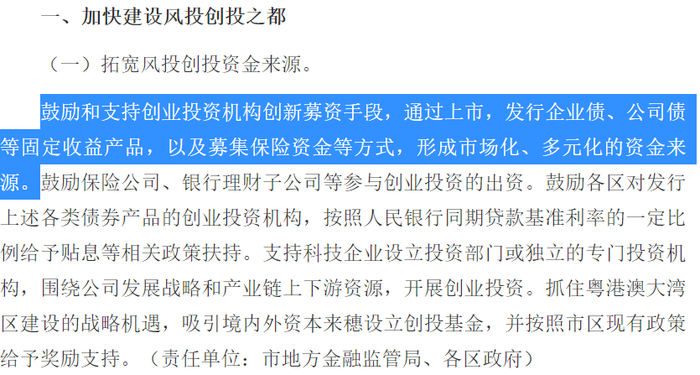

同年,廣州也緊隨其后,出臺(tái)政策明確表示鼓勵(lì)和支持創(chuàng)投機(jī)構(gòu)創(chuàng)新募資手段,包括上市。

圖片來源:廣州市人民政府辦公廳官網(wǎng)

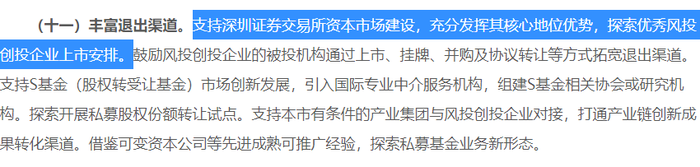

今年4月,深圳市地方金融監(jiān)督管理局印發(fā)《關(guān)于促進(jìn)深圳風(fēng)投創(chuàng)投持續(xù)高質(zhì)量發(fā)展的若干措施》中就明確提出,支持深交所資本市場建設(shè),充分發(fā)揮其核心地位優(yōu)勢(shì),探索優(yōu)秀風(fēng)投創(chuàng)投企業(yè)上市安排。

圖片來源:深圳市地方金融監(jiān)督管理局官網(wǎng)

然而,對(duì)于這些舉措,資深投行人士王驥躍向VCPE參考(ID:vcpecankao)表示:「上市證監(jiān)會(huì)說了算,地方政府說了不算,A股政策不支持。」

IPG中國首席經(jīng)濟(jì)學(xué)家柏文喜也向VCPE參考(ID:vcpecankao)表示:天圖投資選擇去港股上市而非A股,主要是由于A股不太支持和歡迎投資類企業(yè)上市。

此外,在法律法規(guī)層面,創(chuàng)投機(jī)構(gòu)登陸A股也面臨諸多阻礙。

某金融律師向VCPE參考(ID:vcpecankao)表示:

「根據(jù)我國證券投資基金法以及私募基金的監(jiān)管規(guī)定,私募類產(chǎn)品不得向不特定公眾群體進(jìn)行公開銷售。在早期私募公司上新三板時(shí),存在借私募基金公司募集之名,行私募基金產(chǎn)品募集資金之實(shí)的情況。畢竟在實(shí)務(wù)中,私募基金公司作為發(fā)行眾多私募基金的管理人,外在很難分清實(shí)際資金走向。

但A股對(duì)公司有嚴(yán)格的要求,并且其購買人群基本不具有門檻,與私募基金不得公開銷售的規(guī)定相沖突。

另外,根據(jù)《合伙企業(yè)法》第三條,國有獨(dú)資公司、國有企業(yè)、上市公司以及公益性的事業(yè)單位、社會(huì)團(tuán)體不得成為普通合伙人。如果一間私募機(jī)構(gòu)成為上市公司,其就不能成為合伙制基金的普通合伙人,進(jìn)而對(duì)基金管理業(yè)務(wù)產(chǎn)生限制性影響。

以上都是法律因素,并不限于以上。因此,目前即使天圖通過股權(quán)架構(gòu)等實(shí)現(xiàn)A股上市性價(jià)比并不高。」

相比之下,港股這邊的情況,似乎要友好很多:

首先是制度層面,上述金融律師表示:「美股及港股相對(duì)成熟、規(guī)范,港交所的優(yōu)勢(shì)主要體現(xiàn)在制度層面沒有那么復(fù)雜。港交所對(duì)于天圖投資這樣的資產(chǎn)管理類公司,沒有像A股市場這樣多的限制,很多企業(yè)在A股不符合發(fā)行條件,就可以去港股上市,因此對(duì)這樣的公司,在港股上市融資環(huán)境會(huì)更加寬松一些。」

換言之,港股相對(duì)簡單的上市制度,對(duì)于主營私募股權(quán)投資的天圖來說,更容易實(shí)現(xiàn)成功上市。

此外,登陸港股似乎好處多多:

從融資的角度看,港交所可能是創(chuàng)投機(jī)構(gòu)更加理想的舞臺(tái)。首先是「新三板+H股」的模式可以令其同時(shí)受到海內(nèi)外資金的關(guān)注;其次,業(yè)內(nèi)人士向VCPE參考(ID:vcpecankao)表示,天圖投資赴港上市,可能意在發(fā)行包括美元債在內(nèi)的債券、基金等金融產(chǎn)品,相關(guān)的監(jiān)管政策也較A股市場更寬松。

02、沖擊「VC第一股」,勝算幾何?

相較于A股來說,港股上市制度友好一些,但天圖是否就可以高枕無憂了呢?

柏文喜向VCPE參考(ID:vcpecankao)表示:天圖投資上市勝率與企業(yè)質(zhì)地、訴求目標(biāo)有關(guān),也與市場接受度有關(guān),主要的挑戰(zhàn)或者阻礙因素可能會(huì)來自公司業(yè)績、治理水平與市場接受度。

業(yè)績方面,港交所主板對(duì)上市申請(qǐng)人的業(yè)績條件是:「在三個(gè)會(huì)計(jì)年度的股東應(yīng)占盈利必須符合:最近一個(gè)財(cái)年不低于3500萬港元(約合人民幣2985.08萬元);前兩個(gè)財(cái)年不低于4500萬港元(約合人民幣3837.96萬元);企業(yè)市值要達(dá)到5億港元(約合人民幣4.26億元)」的條件。

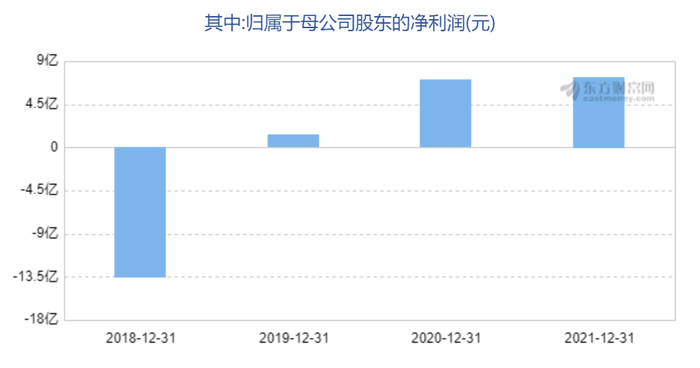

東方財(cái)富網(wǎng)數(shù)據(jù)顯示,2019年~2021年,天圖投資歸屬于母公司股東的凈利潤分別為1.36億元、7.06億元、7.35億元,截至發(fā)稿總市值為25.99億元。其業(yè)績遠(yuǎn)遠(yuǎn)超過港交所的準(zhǔn)入門檻,如此看來,天圖上市成功的可能性大了一些。

其次,上市的時(shí)機(jī)也很重要。

天圖傳出赴港上市的消息以后,有業(yè)內(nèi)人士在知乎平臺(tái)發(fā)表觀點(diǎn),「VC/PE的收入、利潤波動(dòng)性太大,且現(xiàn)階段港股低迷,天圖投資此時(shí)赴港上市,或許并不是好時(shí)機(jī)」。

這種擔(dān)心并非沒有道理,目前,港股上市的創(chuàng)投、股權(quán)服務(wù)機(jī)構(gòu),市值均不理想:

截至發(fā)稿,華興資本(1911.HK)市值為51.79億港元(約合人民幣43.97億元),較上市首日市值135.46億港元(約合人民幣115.00億元)跌超六成,近乎腰斬;

清科創(chuàng)業(yè)(01945.HK)上市首日市值報(bào)收34.80億港元(約合人民幣29.54億元),截至發(fā)稿,市值僅為7.91億港元(約合人民幣6.71億元),跌幅達(dá)77.3%。

如此看來,就算天圖成功登陸港股,后期的股價(jià)走勢(shì)是否理想,也還有待時(shí)間驗(yàn)證。另一方面也說明,創(chuàng)投機(jī)構(gòu)可能不是二級(jí)市場投資人青睞的投資標(biāo)的。

一位投資人告訴VCPE參考(ID:vcpecankao),二級(jí)市場投資人與做早期的VC可能本身就「不是一類人」。他強(qiáng)調(diào):「PE機(jī)構(gòu)還好,投資輪次偏后期,被投企業(yè)很快就可以上市,能夠讓投資人看到‘快錢’」,但VC機(jī)構(gòu)的平均投資周期都在7年,甚至10年,二級(jí)市場的投資人未必有這樣的耐心。

如今,受到疫情、地緣政治等因素影響,眾多行業(yè)遭受打擊,退出通道進(jìn)一步收窄,市場上對(duì)國內(nèi)創(chuàng)投行業(yè)的信心也受到影響。

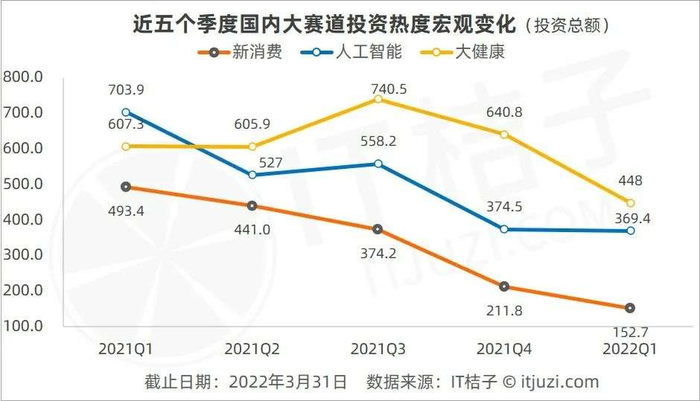

此外,天圖投資重點(diǎn)關(guān)注的消費(fèi)市場近期遇冷。據(jù)IT桔子統(tǒng)計(jì),近五個(gè)季度以來,國內(nèi)的新消費(fèi)、人工智能、大健康三個(gè)大賽道中,只有新消費(fèi)的投資金額處于持續(xù)下降的態(tài)勢(shì);并且在今年一季度,大健康領(lǐng)域融資總額為448 億元,同比減少了 26%;人工智能領(lǐng)域融資總額為369.4 億元,同比僅下降1%;新消費(fèi)融資總額為152.7億元,同比減少了69%,是降幅最大的領(lǐng)域。

而且從其他投資機(jī)構(gòu)的表現(xiàn)來看,不管是曾經(jīng)將吃喝玩樂作為投資核心的美團(tuán)戰(zhàn)投、美團(tuán)龍珠,還是今日資本這樣在消費(fèi)領(lǐng)域頗有影響力的機(jī)構(gòu),都已經(jīng)調(diào)整投資策略,轉(zhuǎn)戰(zhàn)硬科技領(lǐng)域。因此,市場對(duì)消費(fèi)行業(yè)的悲觀情緒,或許也將成為其上市路上的一大挑戰(zhàn)。

但也有資深人士認(rèn)為,投資消費(fèi)其實(shí)增加了天圖投資上市的勝算。消費(fèi)本質(zhì)上還是長青行業(yè),市場寒冬只是暫時(shí)的,消費(fèi)的需求永遠(yuǎn)存在,所以其實(shí)相較于一些新興概念來說,投消費(fèi)的風(fēng)險(xiǎn)波動(dòng)其實(shí)更小。

03、天圖上市,有何影響?

對(duì)于天圖投資自身來說,如果能夠成功上市,無疑將拓寬募資渠道。

IPG中國首席經(jīng)濟(jì)學(xué)家柏文喜向VCPE參考(ID:vcpecankao)表示,二級(jí)市場公開透明的規(guī)范運(yùn)營以及市場影響力的提升,更利于天圖投資的后續(xù)募資。

亞禾資本合伙人徐振群向VCPE參考(ID:vcpecankao)表示:登陸香港聯(lián)交所,發(fā)行股票以增強(qiáng)資本金實(shí)力,在一定程度上可以讓天圖資本的業(yè)務(wù)更加游刃有余,例如更強(qiáng)的資本金可以成為急迫退出、但是又持續(xù)看好的項(xiàng)目的S基金,有能力繼續(xù)穿越牛熊周期。

同時(shí),此舉的另一重意義則是為LP提供了另一條退出的渠道——LP轉(zhuǎn)股。

LP轉(zhuǎn)股曾在新三板風(fēng)靡一時(shí),即將LP的份額轉(zhuǎn)換成公司股份。據(jù)藍(lán)洞新消費(fèi)報(bào)道,2015年,天圖投資的一位LP在天圖掛牌新三板時(shí)將LP份額轉(zhuǎn)換成了股份,彼時(shí)是因?yàn)楹芏囗?xiàng)目退出無望,天圖相關(guān)人士對(duì)LP稱,如果不轉(zhuǎn)換為天圖股份可能一分錢收益都沒有,所以LP只好接受了這樣的處理方案。

但新三板的流動(dòng)性比較差,這些股票沒有辦法套現(xiàn)。而且據(jù)當(dāng)時(shí)的LP透露,彼時(shí)天圖投資就表露出了赴港上市的打算,只是不知道何時(shí)兌現(xiàn)。

徐振群告訴VCPE參考(ID:vcpecankao),LP轉(zhuǎn)股的爭議點(diǎn)就是對(duì)投資公司的估值很難達(dá)成一致。

過去,新三板市場缺乏一套穩(wěn)定的估值體系。2015年,中國網(wǎng)財(cái)經(jīng)發(fā)布的文章《新三板市場是有效的嗎?》分析稱,從披露信息的質(zhì)量來看,新三板市場存在的掛牌企業(yè)公布的財(cái)務(wù)數(shù)據(jù)審核不嚴(yán),公開信息與實(shí)際不符的現(xiàn)象,這使得新三板信息披露制度的有效性不高,最終多種因素導(dǎo)致了新三板市場的股票價(jià)格很難反映企業(yè)真正的價(jià)值。

港股市場則會(huì)改變這種狀況。徐振群指出,如果天圖投資在港交所發(fā)行成功,自然就有了公允定價(jià),這將成為LP轉(zhuǎn)股的一把鑰匙。

而對(duì)整體創(chuàng)投行業(yè)來說,天圖投資此舉則為「創(chuàng)投機(jī)構(gòu)募資」打開了另一扇希望之門。

私募股權(quán)機(jī)構(gòu)對(duì)拓寬募資渠道的探索由來已久。2010年之后,國內(nèi)曾出現(xiàn)一股創(chuàng)投機(jī)構(gòu)掛牌新三板的熱潮,但很快就亂象叢生。由于操作不規(guī)范,監(jiān)管困難等復(fù)雜因素,創(chuàng)投機(jī)構(gòu)登陸新三板的風(fēng)潮很快被叫停。

徐振群表示:自從新三板的門對(duì)投資機(jī)構(gòu)關(guān)閉以后,創(chuàng)投機(jī)構(gòu)便一直尋求突破。天圖投資此舉,如果成功將具有一種示范效應(yīng),應(yīng)該會(huì)有更多的投資機(jī)構(gòu)爭相效仿。

多位專家亦表示,天圖投資如果成功上市,或許將掀起一波VC上市的新潮流。

此外,柏文喜還指出,天圖投資如果成功上市,還有可能引發(fā)國內(nèi)創(chuàng)投市場的加快分化與集中度的提升。

近年來創(chuàng)投機(jī)構(gòu)之間從拼投資、拼退出,到拼服務(wù)、拼資源,競爭不斷加劇。強(qiáng)者恒強(qiáng),頭部趨勢(shì)也越來越明顯。未來,能否登陸資本市場獲得更加廣泛的募資渠道,撬動(dòng)更大收益,或許也將成為決定機(jī)構(gòu)實(shí)力的一大影響因素。

您認(rèn)為天圖投資能夠成功斬獲「VC第一股」嗎?歡迎評(píng)論區(qū)發(fā)表高見。