記者|梁怡

又一家果鏈公司開啟上市進程。

近日,深圳市通泰盈科技股份有限公司(簡稱:通泰盈)闖關創業板獲受理,保薦機構為華泰聯合證券。

公司專注于電子產品功能性器件的研發、設計、生產和銷售,下游應用于智能手機、筆記本電腦、平板電腦、智能穿戴等消費電子領域和新能源汽車領域的相關產品及其組件中。

受益于下游消費電子產品市場需求持續增加,2019年-2021年公司業績快速增長,其中來自蘋果的收入占比均超7成,存果鏈依存癥。另外,通泰盈此次募投項目值得細看,尤其是實控人一家2020年突擊分紅1億元現又補流1億元。

業績高度依賴果鏈

財務數據顯示,2019年-2021年(報告期內),通泰盈分別實現營業收入1.84億元、2.44億元和3.13億元,凈利潤分別為4944.65萬元、7253.19萬元和7154.34萬元。

通泰盈下游直接客戶為終端品牌商上游的組件生產商、制造服務商,包括德賽電池、欣旺達、新普科技、新能源科技、順達電子等企業,由于消費電子行業終端品牌集中度較高,且產業鏈呈現規模化、集中化的特征,導致公司客戶集中度較高,報告期內前五大客戶銷售收入占主營業務收入的比重分別為81.16%、88.38%和90.23%。

公司業績高度依賴果鏈,報告期內公司明確用于蘋果公司產品的銷售收入分別為1.33億元、2.05億元和2.76億元,占同期主營業務收入的比重快速上漲,分別為72.21%、84.06%和88.29%,

“果鏈”公司喜憂參半,喜的是類似于通泰盈這種終端電子產品的上游器件廠商,即便吃不上肉,但也能喝上湯,憂的是前有歐菲光的先例,一旦被迫出局對業績的影響極大。

通泰盈也在招股書中提到,若公司產品無法獲得蘋果公司認證而不能持續獲得用于蘋果公司產品的訂單,或者蘋果公司采用其他設計方案而公司未能滿足其技術需求等不利變化,導致公司訂單份額大幅下降,可能對公司業務的穩定性、募投項目的產能消化以及公司盈利能力產生重大不利影響。

界面新聞記者注意到,2021年公司一批產品品控出現異常。

2021年,通泰盈銷售給德賽電池的一批功能性器件產品在客戶抽檢測試過程中部分出現品質異常,客戶將所涉及的全部批次成品電池予以報廢處理,經協商后由公司承擔相關報廢損失,合計1200.53萬元。

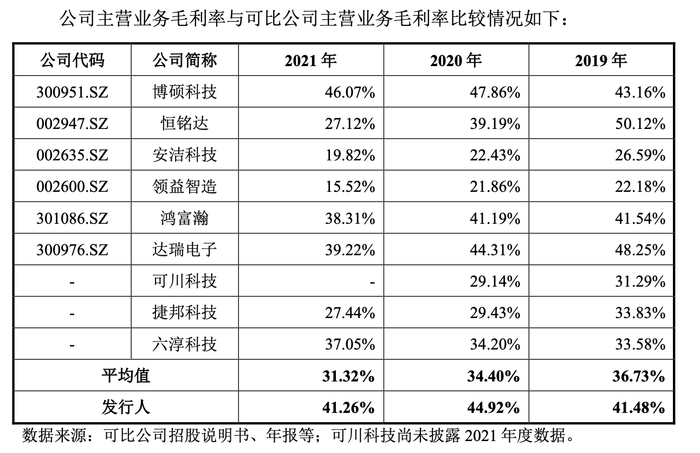

毛利率來看,報告期內公司綜合毛利率分別為41.43%、44.90%及41.30%,2020年同比上升3.44個百分點,主要因為毛利率較高(51.33%)的智能穿戴產品領域收入及占比提升。

就行業而言,公司的主營業務毛利率高于可比公司均值,與博碩科技、達瑞電子、鴻富瀚處于相近水平,公司認為其由產品結構、應用領域以及客戶結構差異導致。

實控人一家突擊分紅1億

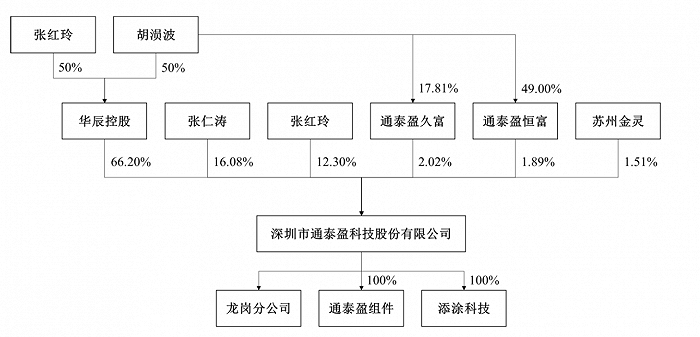

通泰盈有限(公司前身)由胡涢波、張紅玲、張仁濤于2014年6月共同出資設立,注冊資本500萬元,三人分別持股30%、40%、30%。

通泰盈是個典型的家族控股企業。

IPO前,通泰盈的控股股東為華辰控股,實際控制人為胡涢波、張紅玲夫婦,兩人合計控制公司82.41%的股份,同時實控人的一致行動人張仁濤(張洪玲的哥哥)持股16.08%;其余則為兩個員工持股平臺和外部股東蘇州金靈。

值得注意的是,通泰盈2020年突擊分紅1億元。

2020年9月3日,通泰盈有限召開股東會,審議決議向股東分配現金股利1億元,股利分配于11月完成。彼時公司由華辰控股持股70%(張紅玲持40%、胡涢波持30%),張仁濤持股30%,因此該筆分紅全部落入實控人一家的口袋。

截至2019年底,公司未分配利潤達1.5億元,而2020年末僅2138.71萬元。

此外,界面新聞記者還注意到,因上市不達預期公司原股東春陽云瑞清倉離場。

2020年12月,外部股東春陽云瑞對公司進行增資,增資價格為7.38元/股,公司注冊資本由7660萬元增加至7780萬元。同時,春陽云瑞與華辰控股、胡涢波、張紅玲簽訂補充協議,約定如果公司未能于2022年12月31日之前實現在中國境內A股首發上市,則要求其回購公司股權。

然而,因公司上市時間與春陽云瑞預期存在差異及市場環境變化,經評估市場情況及退出收益等情況,春陽云瑞并沒有要求前述股東回購,而是選擇于2022年4月將股權轉讓給蘇州金靈,每股作價12.61元,因此春陽云瑞的凈收益約627.6萬元。

募投項目合理嗎?

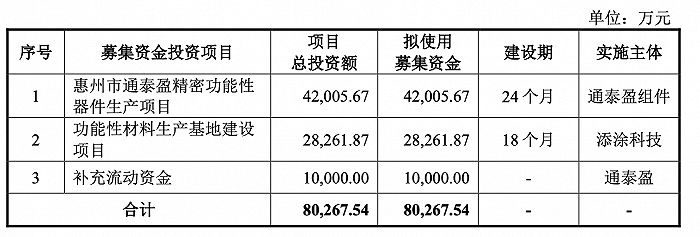

本次IPO,通泰盈擬募資約8.03億元,而截至2021年年末,公司總資產為2.93億元,募資額是總資產的2.74倍。

在惠州市通泰盈精密功能性器件生產項目中,資金用于購買土地、新建潔凈車間、辦公樓、員工宿舍、門衛室等建筑物,以及生產線建設及配套工程等,其中建筑工程費為2.04億元。該項目圍繞公司現有主營業務進行產能擴充,但公司并未披露到底新增多少產能,又是否能夠消化?截至2021年底,公司功能性器件產品的產能為24.39億件,產能利用率為82.88%。

其次,在功能性材料生產基地建設項目中,資金用于購買土地、新建潔凈車間、辦公樓、員工宿舍等建筑物,以及生產線建設及配套工程等,其中建筑工程費1.52億元。該項目系公司向產業鏈上游布局,實施后可自行生產功能性材料。

然而公司過去并未有“實操”經驗,僅停留在技術積累層面。招股書顯示,公司已在上游功能性材料領域掌握了高強度防水抗腐蝕無基材膠技術、高粘結強度壓敏膠技術、耐濕熱壓敏膠技術等3項自主研發的核心技術,截至2021年底,公司已有設計開發的17款材料寫入終端品牌的圖紙中。

同時,實施主體添涂科技成立于2021年12月8日,尚未開展經營,似為該項目專門設立。因此降本增效的作用有多大還待觀察。

還需注意的是,通泰盈兩個項目中均包括高昂的建筑工程費,但公司實則是個輕資產的運營模式。2021年末,公司非流動資產為4674.65萬元,占資產總額的比重僅15.88%,其中固定資產2344.99萬元,同時公司目前主要生產經營場所均為租賃取得,報告期內尚未取得自有土地、廠房等不動產。

最后,通泰盈的實控人一家人先突擊分紅1億元,再擬通過IPO補流1億元是否合理?截至2021年底,公司的資產負債率為25.67%,并沒有外債負擔,貨幣資金為7468.07萬元。