文|氨基財(cái)經(jīng) 林曉晨

1993年,美國第一次Biotech泡沫破裂,華爾街分析師一度懷疑58%以上的Biotech公司將很快破產(chǎn)。

然而,事情并未如想象中糟糕。1994年4月,紐約證券交易所制藥行業(yè)指數(shù)創(chuàng)下79點(diǎn)的歷史低點(diǎn)后,隨后5年連續(xù)上漲,到1999年4月的時(shí)候,它已經(jīng)上漲至369點(diǎn),是當(dāng)年低點(diǎn)的4.67倍。

在1999年的伯克希爾股東大會(huì)上,“股神”巴菲特遭到了股東的靈魂拷問:沒有在第一次醫(yī)藥股大跌中抄底,這是不是犯了一個(gè)大錯(cuò)誤?

對(duì)此,巴菲特直言不諱:“我竟然沒有那么做,簡直太糟糕了。如果再出現(xiàn)這樣的機(jī)會(huì),我會(huì)在一秒鐘內(nèi)做出反應(yīng),以低于市場(chǎng)平均市盈率水平的價(jià)格一籃子地買入一批大型制藥股。”

后來,巴菲特也確實(shí)像他所說的一樣,當(dāng)2000-2010年美國生物制藥發(fā)生第二次暴跌時(shí),他重倉布局了強(qiáng)生、賽諾菲安萬特、葛蘭素史克等龍頭公司,但幾年后就進(jìn)行了拋售。

2020年,新冠黑天鵝爆發(fā),巴菲特再次果斷買入了輝瑞、默沙東、BMS和艾伯維等公司。但很可惜,這一次巴菲特持股的時(shí)間更短,僅過了一年多就已經(jīng)全部清倉。

眾所周知,巴菲特始終以“長期持股”聞名,為何在醫(yī)藥股身上卻總是如此“短視”呢?醫(yī)藥公司又為何始終難以獲得巴菲特的信任呢?

無法回避的周期

之所以巴菲特不愿意長期持有醫(yī)藥股,是因?yàn)槠鋵⑨t(yī)藥公司定位為周期性行業(yè),并不能為其提供投資的確定性。

從巴菲特1999年股東大會(huì)的回答中就能發(fā)現(xiàn),他認(rèn)為醫(yī)藥股是一個(gè)周期性大于企業(yè)內(nèi)涵價(jià)值的行業(yè)。當(dāng)機(jī)會(huì)出現(xiàn)時(shí),巴菲特會(huì)低價(jià)布局一系列的龍頭公司,而不是長期堅(jiān)守優(yōu)質(zhì)標(biāo)的。

這樣做的原因很簡單,龍頭企業(yè)具備很強(qiáng)的業(yè)務(wù)競(jìng)爭優(yōu)勢(shì),而且現(xiàn)金流情況較好,更能抵御風(fēng)險(xiǎn)。但同時(shí),醫(yī)藥公司過分依靠專利,具有很大的不確定性,即使目前的龍頭公司也極有可能在專利到期后而被競(jìng)爭對(duì)手超越,這是巴菲特最無法接受的。

因此,在醫(yī)藥股的投資上,巴菲特始終選擇更傾向于一攬子股票的行業(yè)投資,而不是專注于某一只股票。

巴菲特對(duì)醫(yī)藥公司周期性的擔(dān)憂并非沒有道理,醫(yī)藥是一個(gè)持續(xù)迭代的行業(yè),只有先進(jìn)的研發(fā)才能推動(dòng)整個(gè)行業(yè)的發(fā)展。為了鼓勵(lì)創(chuàng)新,F(xiàn)DA專門設(shè)立了專利保護(hù)期,以此來讓創(chuàng)新藥在剛上市的時(shí)候獲得超額的回報(bào)。

但隨著時(shí)間的推移,專利遲早會(huì)過期,在仿制藥的沖擊下創(chuàng)新藥企的盈利能力被大幅削弱,因此即使規(guī)模再大的藥企,也必須不停的研發(fā),而不能依靠市場(chǎng)規(guī)模一勞永逸。

正是基于醫(yī)藥行業(yè)周期性的特點(diǎn),所以巴菲特才會(huì)選擇擇時(shí)投資的方式來布局醫(yī)藥產(chǎn)業(yè)。

本質(zhì)而言,醫(yī)藥行業(yè)極為依仗核心研發(fā)人員,無論是效果還是速度都必須做到極致,稍有紕漏就有可能造成數(shù)以億計(jì)的損失。

例如Biogen研發(fā)的Aduhelm是二十年來唯一獲批的治療阿爾茲海默癥的創(chuàng)新藥,然而在獲得FDA批復(fù)后,卻因?yàn)槿鄙倥R床數(shù)據(jù)的佐證而遭到醫(yī)生們的棄用,最終Biogen不得不暫時(shí)放棄Aduhelm的商業(yè)化。

在Aduhelm獲批的時(shí)候,Biogen股價(jià)曾一夜暴漲40%,而如今失望的投資者用腳投票,股價(jià)已經(jīng)較當(dāng)時(shí)的高點(diǎn)468.55美元跌去了58.2%。

“股神”之痛

作為無數(shù)投資者敬仰的“股神”,巴菲特的經(jīng)典投資案例不勝枚舉,然而在醫(yī)藥股的投資上,巴菲特卻充滿了遺憾。

強(qiáng)生、葛蘭素史克、賽諾菲-安萬特是巴菲特最先布局的三只醫(yī)藥股。在美國生物制藥發(fā)生第二次暴跌時(shí),巴菲特重倉了它們。

2006年至2009年,巴菲特持續(xù)加倉醫(yī)藥公司。以目前的眼光看,巴菲特入股的價(jià)格幾乎都是當(dāng)時(shí)的階段低點(diǎn),但在這三家公司身上,他卻并沒有展露出“股神”本色。

與美國第一次Biotech泡沫破裂如出一轍,美國醫(yī)藥公司的股價(jià)在2010年開始反彈。從2013年開始,巴菲特就陸續(xù)擇機(jī)出清醫(yī)藥標(biāo)的。

強(qiáng)生是巴菲特盈利最多的公司,他買入強(qiáng)生的股價(jià)大約在40美元左右,而到了2016年他清倉強(qiáng)生的時(shí)候,股價(jià)已經(jīng)飆升至接近100美元。盡管巴菲特在強(qiáng)生身上獲利頗豐,但隨后幾年中強(qiáng)生股價(jià)仍舊持續(xù)上漲,今年股價(jià)最高的時(shí)候已經(jīng)超過180美元。

賽諾菲安萬特是巴菲特當(dāng)時(shí)持倉第二高的醫(yī)藥公司,然而卻是相當(dāng)遺憾的一次投資。當(dāng)時(shí)賽諾菲正處于轉(zhuǎn)型之中,通過不斷的并購舉措竭力擺脫化學(xué)藥企的標(biāo)簽。

2011年賽諾菲并購健贊,躋身孤兒藥市場(chǎng),成為全球第一大孤兒藥巨頭;隨后賽諾菲又在2016年做出戰(zhàn)略調(diào)整,全面強(qiáng)化生物藥和疫苗的地位,并通過收購Protein Sciences、Ablynx和Bioverativ等公司,最終華麗轉(zhuǎn)身醫(yī)藥巨頭。

然而,巴菲特并未堅(jiān)持到賽諾菲“重生”之時(shí),在2018年底的時(shí)候他清倉了賽諾菲,以微利收?qǐng)觥5珒H僅一年之后,賽諾菲就開始全面上漲,此后股價(jià)更是一路走高,如今股價(jià)已經(jīng)超過50美元,較巴菲特清倉的時(shí)候完成翻倍。

回看這幾起投資,過分注重醫(yī)藥企業(yè)的周期性,讓巴菲特錯(cuò)失了不少的機(jī)會(huì)。

清倉賽諾菲的同時(shí),巴菲特選擇買入仿制藥巨頭梯瓦制藥來維持對(duì)醫(yī)藥行業(yè)的關(guān)注。在當(dāng)時(shí)仿制藥巨頭梯瓦股價(jià)已經(jīng)歷過多輪暴跌,在巴菲特入局時(shí)已經(jīng)跌至不足20美元,貌似是很符合煙蒂股的特征。

但是,大刀闊斧改革的梯瓦并未迎來困境反轉(zhuǎn),而是開啟跌跌不休。今年2月份,巴菲特也選擇清倉了梯瓦,四年時(shí)間預(yù)計(jì)虧損在50%左右。

除此之外,巴菲特還“錯(cuò)誤”地在2020年四季度清倉了輝瑞,從而錯(cuò)過了這只新冠疫苗牛股2021年66%的漲幅。盡管在BMS和艾伯維身上,巴菲特獲得了成功,但這卻并不能掩蓋“股神”在醫(yī)藥公司上的痛。

強(qiáng)如巴菲特,在醫(yī)藥公司上的投資成績也并不耀眼,固然醫(yī)藥公司存在周期波動(dòng)的特點(diǎn),但過分放大周期性的影響,顯然會(huì)制約投資者的思路。醫(yī)藥行業(yè)中實(shí)則也存在能夠持續(xù)發(fā)展的方式,公司的發(fā)展并非完全依賴于周期。

醫(yī)藥巨頭如何獲得認(rèn)可?

藥企發(fā)展主要依靠研發(fā)驅(qū)動(dòng),這是亙古不變的真理,但研發(fā)本身就有著極大的不確定性,因此如何更高效地規(guī)避這種不確定性,就成為衡量一家藥企核心價(jià)值的關(guān)鍵。

復(fù)盤全球頭部藥企的發(fā)展之路,不難發(fā)現(xiàn)自主研發(fā)之外,并購是它們一致選擇的發(fā)展路徑。特別在企業(yè)發(fā)展遇到瓶頸的時(shí)候,通過并購可以讓其管線迅速迸發(fā)活力。

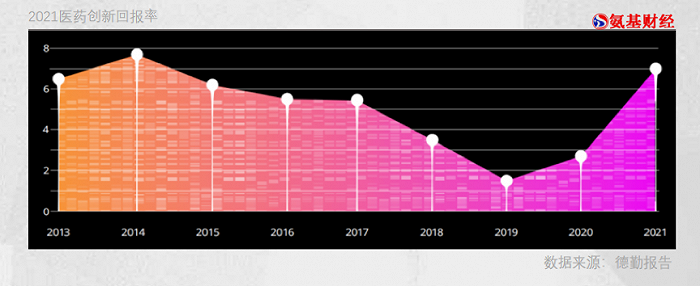

尤其是近年來全球藥企研發(fā)回報(bào)率持續(xù)降低,雖然2021年因新冠疫苗的快速獲批,這一數(shù)據(jù)曾在短期內(nèi)大幅提升,但這依然無法改變藥物研發(fā)性價(jià)比逐漸降低的事實(shí)。

根據(jù)德勤披露的《2021醫(yī)藥創(chuàng)新回報(bào)率評(píng)價(jià)》,2021生物制藥創(chuàng)新平均內(nèi)部回報(bào)率(IRR)提升至7%,而在新冠沒有發(fā)生的2019年,這項(xiàng)數(shù)據(jù)已經(jīng)跌破2%。

但即使如此,研發(fā)一款新藥依然需要20億美元的平均成本,而藥物的平均銷售峰值預(yù)測(cè)僅為5.2億美元,如果考慮到專利時(shí)間的限制,創(chuàng)新藥企想要大幅盈利,顯然并不容易,這更加激發(fā)了頭部藥企并購的決心。

如之前提到的賽諾菲,正是通過一步步的收購而轉(zhuǎn)型成為集化藥、生物制藥、疫苗、保健業(yè)務(wù)與一身的綜合醫(yī)藥集團(tuán)。

從2008年算起,賽諾菲完成了超過30項(xiàng)的收購,累計(jì)耗資超過700億美元。在持續(xù)并購的動(dòng)作之下,賽諾菲市值由2003年不足400億美元,飆升至如今超過1300億美元,完成蛻變。

無論是進(jìn)入孤兒藥市場(chǎng),還是入局免疫療法,賽諾菲都是通過并購來完成的,這樣的舉措不僅快速跟進(jìn)到全新的管線,而且更大限度提升了資金的利用效率。除了賽諾菲,像安進(jìn)、吉利德等新晉藥企的崛起,也均是通過并購來實(shí)現(xiàn)的。

對(duì)于一家企業(yè)而言,不同的發(fā)展階段實(shí)則有著完全不同的目標(biāo)。

如發(fā)展初期的創(chuàng)新藥企,它們更關(guān)注核心產(chǎn)線的療效,因?yàn)檫@決定著它的生死存亡;對(duì)于已經(jīng)擁有現(xiàn)金奶牛產(chǎn)品的成長型藥企而言,后續(xù)在研管線的布局則會(huì)影響企業(yè)未來的成長;而對(duì)于成熟藥企而言,單純研發(fā)能力已經(jīng)無法反映出其全部價(jià)值,如何高效運(yùn)用資金提升自身市場(chǎng)競(jìng)爭力,才是市場(chǎng)最關(guān)心的問題。

通過不斷的收購,可以持續(xù)完善藥企的管線布局,這能幫助藥企燙平周期,逐漸實(shí)現(xiàn)周期股向價(jià)值股的蛻變。因此,并購是醫(yī)藥公司無法回避的課題,一家藥企想要持續(xù)做大,短期看研發(fā),長期必然要看并購。

下一波并購潮或許即將開啟

機(jī)會(huì)往往誕生于危險(xiǎn)之中,當(dāng)醫(yī)藥行業(yè)周期由強(qiáng)變?nèi)酰倘粫?huì)造成很多藥企因資金鏈問題而陷入困境,但同時(shí)估值的降低也給予現(xiàn)金充足的企業(yè)逆勢(shì)發(fā)展的機(jī)會(huì)。

從賽諾菲歷史收購進(jìn)程看,巴菲特入股的2008年-2011年是其收購的高峰時(shí)期。當(dāng)時(shí)受第二次美國生物制藥泡沫破裂影響,藥企整體的估值極低,在此期間賽菲諾收購了健贊集團(tuán)。

全球十大并購案,一半發(fā)生在那個(gè)時(shí)期。比如,輝瑞耗資680億美元收購了當(dāng)時(shí)全球排名第13位的藥企惠氏;諾華制藥520億美元收購了眼科巨頭愛爾康;羅氏468億美元收購了基因泰克剩余44%的股權(quán);默沙東411億美元收購了靈葆雅。

極端情況下,醫(yī)藥企業(yè)開始逐漸被市場(chǎng)低估,而這也是巨頭們的“狩獵時(shí)刻”。在一次次的并購重組中,實(shí)現(xiàn)關(guān)鍵整合的藥企才有希望跨階級(jí)飛躍。

聚焦當(dāng)下,美國歷史級(jí)通脹疊加俄烏沖突影響,再加上突然襲來的疫情黑天鵝,投資者已經(jīng)開始變得極為謹(jǐn)慎。這就導(dǎo)致十分依賴于資金支持的醫(yī)藥行業(yè)開始漸入寒冬。過去四個(gè)季度,納斯達(dá)克生物科技指數(shù)累計(jì)下跌33.6%,不少小型公司賬面的資金已經(jīng)不足以延續(xù)它們此前高昂的研發(fā)投入。

而當(dāng)市場(chǎng)悲觀情緒開始蔓延的時(shí)候,賽諾菲實(shí)則已經(jīng)在2021年開啟了連續(xù)6次的并購,澳洲制藥公司CSL同樣在2021年耗資117億美元收購Vifor,默沙東也耗資115億美元收購Acceleron制藥。進(jìn)入2022年,輝瑞更是以116億美元收購Biohaven,似乎如今全球醫(yī)藥股的下跌,又讓醫(yī)藥產(chǎn)業(yè)重新回到了12年前的并購潮中。

不過,目前這些并購并沒有出現(xiàn)當(dāng)年那樣超級(jí)重量級(jí)的案例,相信隨著時(shí)間的推移,或許更多重磅的并購已經(jīng)在醞釀之中。

周期造成了醫(yī)藥行業(yè)頻繁的價(jià)值波動(dòng),同時(shí)也賦予了這個(gè)行業(yè)并購的發(fā)展方式。盲目錯(cuò)付周期,即使強(qiáng)如巴菲特也并不會(huì)在醫(yī)藥股身上收獲太好的投資成績。

眼下雖是藥企的寒冬,但同時(shí)也是巨頭發(fā)展的良機(jī),或許一代新王即將在這寒冬之中誕生。