文|獨角金融 李海霞

編輯|付影

啟動IPO6年之久的渤海證券股份有限公司(以下簡稱“渤海證券”),最近迎來大考。

證監會披露了對渤海證券2021年12月A股IPO申請的反饋意見,對相關事項提出42問,涉及股東股權質押、股份凍結、同業競爭、經濟業務傭金費率等情況。

在企業上市過程中,不可避免遭遇挑戰和波折,渤海證券能否成功上市,拭目以待。

1、股權變動頻繁,股份存在質押、凍結

渤海證券是一家業務資質齊備的綜合性證券公司。其全資子公司渤海匯金證券資產管理有限公司(以下簡稱“渤海匯金”)、渤海創富證券投資有限公司、博正資本投資有限公司分別從事受托資產管理、另類投資、私募股權投資基金業務,其控股子公司和融期貨有限責任公司則從事期貨經紀業務。

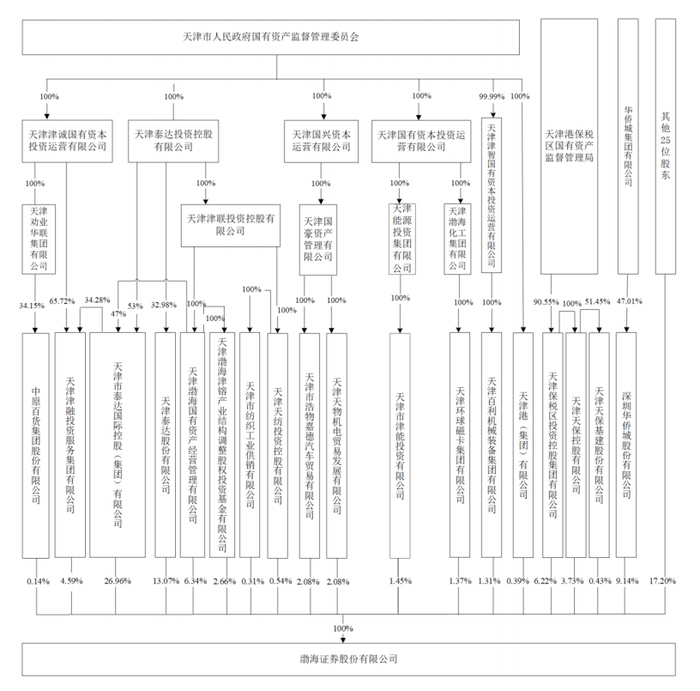

渤海證券前身為渤海有限責任公司,2001年由天津證券有限責任公司和天津市國際信托投資公司、天津信托投資公司、天津北方國際信托投資公司、天津濱海信托投資有限公司四家所屬證券營業部合并重組而成,注冊資本23.17億元。

后經一系列增資、股權轉讓,注冊資本增加到80.37億元,形成上市時的股權結構。據招股書顯示,截至簽署日,渤海證券控股股東為天津市泰達國際控股(集團)有限公司(以下簡稱“泰達國際”),持有公司21.67億股股份,占本次發行前總股本的26.96%;第二大股東泰達股份持有10.5億股股份,占本次發行前總股本的13.07%。

圖源:渤海證券招股書

招股書顯示,兩大股東均存在股權質押情況。其中,泰達國際質押10.78億股股份,占持股比例的49.75%,占本次發行前總股本的13.41%;泰達股份質押9.97億股,占持股比例的94.91%,占本次發行前總股本的12.4%。渤海證券稱,如以上兩大股東無法償還到期債務,將可能導致公司股權結構發生變化。

愛企查顯示,泰達國際2020年到2021年期間將持有渤海證券股權分別質押給恒安標準人壽保險有限公司、天津正信集團有限公司、天津津融資產管理有限公司。目前狀態顯示均為有效。泰達股份2019年將持有渤海證券股權分別質押給天津天保商業保理有限公司、北方國際信托股份有限公司。目前狀態同樣顯示均為有效。

根據證監會2021年新修訂的《證券公司股權管理規定》第二十五條:證券公司股東在股權鎖定期內不得質押所持證券公司股權。股權鎖定期滿后,證券公司股東質押所持證券公司的股權比例不得超過所持該證券公司股權比例的50%。股東質押所持證券公司股權的,不得損害其他股東和證券公司的利益,不得約定由質權人或其他第三方行使表決權等股東權利,也不得變相轉移證券公司股權的控制權。”

圖源:渤海證券招股書

除此之外,渤海證券前12大股東中,有多個股東,如天津保稅區投資控股集團有限公司、天津市浩物嘉德汽車貿易有限公司(以下簡稱“浩物嘉德”)、天津天物機電貿易發展有限公司(以下簡稱“天物機電”)、青海合一實業發展有限公司(以下簡稱“青海合一”)、天津義浩商貿有限公司、天津市建亨投資發展有限公司等所持渤海證券股份存在全部質押情況。12個股東合計質押股份數占發行前總股本的42.89%。

而以上質押股份股東中,浩物嘉德與天物機電各自持有的渤海證券1.67億股股份,存在凍結、被執行情況。其持有股份各占渤海證券發行前總股本的2.08%。

據裁判文書網顯示,2018年,江蘇省一家城商行北京分行向天津市浩物機電汽車貿易有限公司(以下簡稱“浩物機電”)提供最高授信額度10億元,授信期限自2018年5月9日至2019年4月7日。浩物嘉德、天物機電分別以其持有的1.67億股渤海證券股份為浩物機電提供質押擔保。2019年,此項借款展期至2020年5月8日。

而后,天津物產集團有限公司等相關44家公司進行破產重整,其中浩物機電屬于破產重整公司之一。2021年末,法院裁定浩物嘉德、天物機電質押的股權進行折價或者拍賣,變賣所得款項優先用于償還上述借款。

據《首次公開發行股票并上市管理辦法》第二十條規定:發行人有嚴格的資金管理制度,不得有資金被控股股東、實際控制人及其控制的其他企業以借款、代償債務、代墊款項或者其他方式占用的情形。

IPG中國首席經濟學家柏文喜稱,股權質押、股份凍結,這兩者都可能引發股權不穩定,尤其是后者可能正涉及股權訴訟,極有可能因此引發股權變動,對于渤海證券的IPO有較為明顯的影響。渤海證券作為發行人需要對股權質押和股份凍結的情況,及其可能蘊含的風險進行充分的信息披露。

2、同業競爭風險尚未解決,與關聯方存在關聯交易

渤海證券與控股股東關聯企業存在同業競爭風險。

渤海證券全資子公司渤海匯金業務以資產管理、公募為主;而泰達國際控制的子公司泰達宏利主要業務為基金募集、銷售和資產管理,與渤海匯金業務頗為相似。

泰達國際將其全部持有的泰達宏利51%的股權掛牌出售,受讓方為宏利投資管理(香港)有限公司。目前,兩家公司已經簽署轉讓協議,保證金亦已支付,但截至招股說明書簽署日,上述股權變更事宜尚在證監會審批中。據泰達宏利稱,目前該轉讓無確切消息,一切以官方披露為主。

同業競爭容易引發委托代理問題,也可能會誘使控股股東利用同業競爭關系侵占上市公司利益,監管層面對此越來越重視。同業競爭也成為渤海證券上市的“攔路石”。

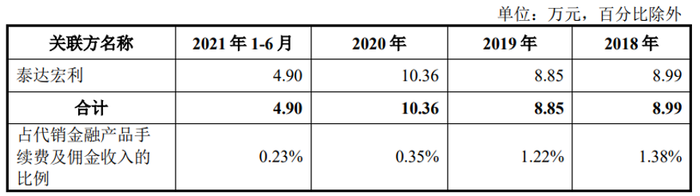

此外,渤海證券還與泰達宏利存在關聯交易。2018年,泰達宏利向渤海證券租用證券交易席位,為此支付傭金85.35萬元,占當期交易收入比例的3.35%;另外,渤海證券為泰達宏利處置關聯金融資產,獲得收益165.23萬元。2019年之后上述兩項關聯交易業務再未做出披露說明。

圖源:渤海證券招股書

近幾年來,渤海證券一直利用自身網點、客戶資源為泰達宏利代理銷售金融產品。2018年至2021年1-6月份,渤海證券從泰達宏利獲得手續費、傭金收入分別為8.99萬元、8.85萬元、10.36萬元、4.9萬元。對于費率水平,渤海證券稱參考一般商業條款進行,關聯交易定價公允,與非關聯方費率水平無明顯差異。

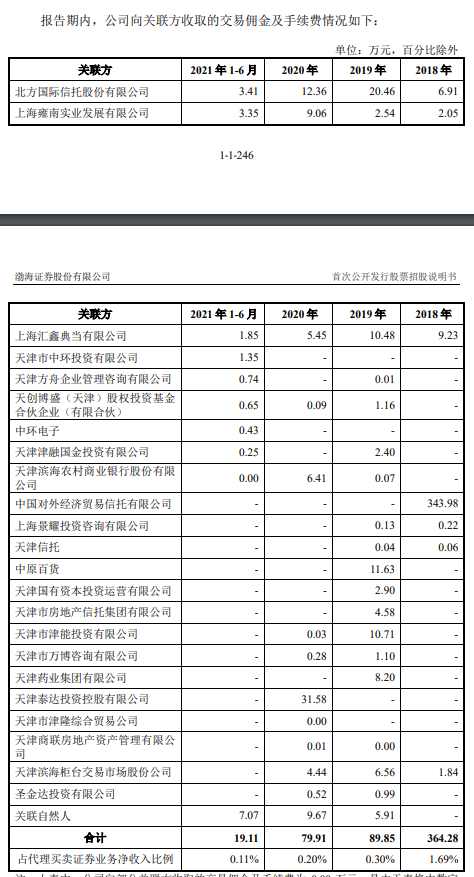

渤海證券還為其他股東及其關聯方開立證券賬戶,提供代理買賣證券服務,收取手續費和傭金。據招股書顯示,2018年至2021年1-6月份,渤海證券向關聯方獲取交易傭金及手續費收入合計分別為364.28萬元、89.85萬元、79.91萬元、19.11萬元。據渤海證券稱,收取關聯方費用公允,與非關聯方不存在差異。

圖源:渤海證券招股書

3、傭金率高于行業平均水平,業務高度依賴自營

2018年至2020年,渤海證券代理買賣股票和基金的平均傭金費率分別為0.42‰、0.44‰和0.42‰,對比行業平均傭金費率由0.31‰降至0.26‰,高于行業水平。渤海證券稱傭金費率的下調則可能會對其經紀業務造成不利影響。

整體業績方面,渤海證券處于行業中上游。據中國證券業協會統計,2020年度渤海證券總資產位居34名,營業收入排37名,凈利潤排32名。

與渤海證券同樣IPO候場的券商中,2021年東莞證券股份有限公司實現營業收入37.01億元,凈利潤10.17億元;信達證券股份有限公司實現營業收入38.03億元,凈利潤12.12億元;首創證券股份有限公司則實現營業收入21.13億元,凈利潤8.59億元。渤海證券2021年營業收入首次突破30億大關,達到30.07億元,凈利潤18億元,優于其他三家券商。

圖源:渤海證券招股書

具體來看,2018年到2021年末,渤海證券營業收入分別為15.97億元、27.21億元、29.56億元、31.14億元,呈逐年增長態勢。

證券自營業務和證券經紀業務是渤海證券的主要業務,其中又以自營業務占比較重。自營業務涉及債券、基金和股票等投資品種,且以債券為主。2018 年到2021年1-6 月渤海證券自營業務部分收入分別為5.3億元、15.4億元、17.11億元和8.7億元,占營業收入的比重分別為33.19%、55.63%、57.89%和62.22%。證券經紀業務收入分別為3.59億元、4.37億元、5.79億元和2.79億元,占營業收入的比例分別為22.50%、16.05%、19.59%及19.94%。相較而言,兩者占比存在一定差距。

IPG中國首席經濟學家柏文喜稱,相比較券商收入的主要來源經紀業務、投行業務與自營業務,后者的風險是比較大的。而渤海證券的自營業務占比高,對于渤海證券的投研、投資和風控能力都會有較高的要求,這是其后續發展中需要格外注意加強的地方,同時也意味著此次IPO在信息披露方面需要進行充分的業務結構說明和風險提示。

此外,渤海證券在券商分類評級中并不穩定,且有下降趨勢。其在2018年、2019年、2020年分類評價結果中的級別分別為B類BBB級、A類A級、A類A級,但2021年則掉出A級券商行列,降為B類BBB級。

對于證監會的反饋意見,據渤海證券工作人員稱目前已經回復,回復內容近期將會披露,一切以披露為準。

渤海證券此次IPO能否順利闖關?你認為哪一方面對渤海證券上市影響較大?歡迎留言討論。