文|DataEye研究院

2022年前五個月已過,游戲行業發生了哪些變化?

監管側,嚴監管持續,版號恢復但總量大幅縮減,5月的版號似乎又暫停了;廠商側,頭部廠商也在大刀闊斧地裁員;研發側,研發“內卷”,核心賽道產品固化;營銷側,買量變難變貴侵蝕利潤,但營銷方式也開始走向多元化…

22年游戲行業好像更難了。

近日,騰訊、網易兩巨頭先后發布一季報,兩大頭部玩家今年表現如何?面對游戲行業巨大的不確定性,兩巨頭如何應對?

01 財務分析:季度數據不必過度解讀,騰訊網易加速3A游戲布局

1、收入及增長情況

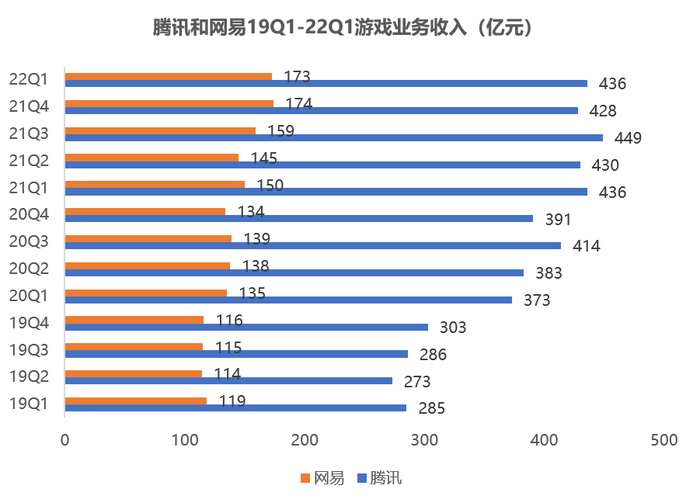

數據來源:wind;DataEye研究院制圖

2022年Q1,騰訊游戲業務實現收入436億元,與去年同期持平,環比增長 2%;網易在線游戲收入172.7億元,同比增長15.3%,環比微跌。

從一季度財報數據來看,網易游戲業務超預期,騰訊游戲業務略顯暗淡,網易游戲收入增速超過騰訊,網易與騰訊的差距正在縮小。

數據來源:wind;DataEye研究院制圖

如果我們把時間拉長看,兩巨頭游戲業務長期均呈現增長態勢。

DataEye研究院認為,對于游戲公司的季度數據不必過度解讀。

受新游上線節奏、老游戲活動節點、監管政策等因素影響,游戲公司的單季度數據存在季節性波動屬于正常情況,只要波動在合理范圍內,就沒必要過度解讀財務數據。

騰訊一季報發出后再遭質疑增長失速,誠然騰訊一季度游戲業務數據確實不盡如人意:國內游戲收入同比下降1%至330億元,海外游戲收入同比增長4%至106億元。

騰訊國內市場游戲收入下滑主要由于(1)監管側,國內游戲版號限制以及未成年人防沉迷政策;(2)產品側,《天涯明月刀手游》、《使命召喚手游》等老游戲收入出現下滑。

客觀來說,任何游戲都有生命周期,老游戲收入下滑在所難免,而未成年人保護政策對騰訊游戲收入造成的沖影響將逐漸消退。

總的來說,目前兩家巨頭面臨的最大挑戰依然是版號。

今年4月,國內版號終于重啟,然而版號數量大幅滑坡,新版號較為多元化,且傾向于中小型公司,首批名單中騰訊、網易均未獲得版號。

據興業證券研究院整理,2021年至今,騰訊、網易游戲過審數量分別是 20款和11款,截至目前兩家公司尚未動用的版號所剩不多,可以說地主家也沒有余糧了。

2、出海布局

受制于國內版號總量調控,國內游戲廠商無論規模大小都在加速“出海”,兩巨頭更是不甘落后。

騰訊集團高級副總裁馬曉軼近期接受媒體采訪時稱當前投入全球市場的精力由此前的20%升至60%,而網易CEO丁磊在談游戲出海時,再次重申希望未來海外市場占比達到40%-50%。

從財務表現來看,22年Q1,騰訊海外游戲收入106億元,同比增長4%,環比下滑約20%,環比下滑主要由于海外用戶活躍度及消費在疫情后均有所回落。

財報顯示,騰訊海外游戲收入增長主要歸功于《Valorant》、《部落沖突》等游戲的收入增長,但《PUBG Mobile》收入同比下滑。

網易在財報中依然沒有披露海外市場收入。從產品表現來看,網易旗下吃雞手游《荒野行動》依舊堅挺,穩居中國手游海外市場收入榜TOP10。

目前看,兩巨頭繼續通過對外投資的方式布局海外市場,網易出手次數遠不及騰訊,但也在加速“買買買”。

據DataEye研究院不完全統計,騰訊今年一季度投資/收購了7家海外游戲工作室。

數據來源:公開資料;DataEye研究院制圖

2022 年 1 月,網易在日本成立名越工作室,該工作室由《如龍》系列制作人名越稔洋率領;5月,網易成立首家美國游戲工作室Jackalope Games,致力于PC及主機游戲開發。截至目前,網易旗下海外游戲工作室已覆蓋日本、北美等地。

從收購的游戲工作室類型來看,兩巨頭均青睞國外3A游戲工作室。

這背后反映出兩點趨勢,第一是游戲廠商的本地化策略進一步深化,第二是手游和3A游戲正在融合。

不同題材、不同終端、不同發行地區的游戲,用戶群體結構確實有明顯差異,想要做出滿足不同地區、不同消費群、不同終端需求的游戲,最好的方式是組建本地化團隊,或者與海外本土團隊合作,讓他們參與到內容開發中。

至于手游3A化,一方面,國內《原神》等接近3A品質的游戲大受玩家青睞,另一方面,3A游戲端改手也成為新趨勢,以21年為例,騰訊網易兩家公司最賣座的新游基本都屬于IP改編游戲。

大廠投資收購3A游戲工作室,不僅可以拿下知名端游IP的手游改編權,還可以批量押注未來,期望出現爆款。

小結:

從財務角度來看,騰訊、網易單季度數據波動仍處于合理區間,我們沒必要過度解讀財務數據。

從業績增長來看,受制于國內版號,海外市場將成為騰訊和網易未來游戲業務的主要增長點。目前兩巨頭繼續通過對外投資的方式布局海外市場,組建本地化團隊,加碼出海戰略。

02 產品研發分析:巨頭也陷產品荒 ,22年恐怕要吃老本了

1、22年已上線新游分析

從產品數量來看,騰訊新游數量與去年同期持平,網易新游數量驟減。

據DataEye研究院不完全統計,2022年至今,騰訊共上線了12款新游,其中國內市場9款,海外市場3款;網易共上線了6款新游,國內市場2款新游,海外市場4款游戲。

在22年游戲市場“新游荒”的情況下,騰訊依然保持著每個月發布兩款新游的產品節奏,其中接近6成的游戲來自于代理。

數據來源:公開資料;DataEye研究院制圖(不完全統計)

從產品表現來看,騰訊絕大多數的新游反響平平,部分產品甚至被玩家吐槽“浪費版號”。

截至目前,國內9款新游只有《重返帝國》和《亂世逐鹿》還在IOS暢銷榜前100,其余新游已經跌出了前200名,而《亂世逐鹿》剛上線,尚處于上線紅利期。

這也從側面說明騰訊代理能力每況愈下,今年代理的游戲絕大多數撲街,這背后是①騰訊缺乏短視頻布局以及“短視頻+游戲”發行的能力;②騰訊現有流量不適合游戲發行,比如微信內部的廣告生態有兩大特點:無聲場景、社交場景(非娛樂場景),導致自家游戲難以撬動巨大的流量。

比如,下面就是一個奇怪邏輯的微信訂閱號廣告【無聲的廣告視頻(不可以打開聲音)→點擊進去后就是落地頁面】。它的邏輯不像抖音,有沉浸感的、全屏的、娛樂化的場景,用戶往往會看一段時間的廣告視頻。

從產品策略來看,SLG、MMORPG、FPS是騰訊今年重點布局的賽道。近兩年騰訊在繼續保持射擊和MOBA兩大品類優勢的情況下,持續布局SLG賽道。

據不完全統計,近5年騰訊累計推出了10款SLG游戲,足以看出騰訊對于SLG賽道的重視程度非常高,但這些產品大多沒有激起任何水花。

《重返帝國》表現尚可,極有可能成為騰訊在SLG賽道第一款較為成功的產品。

根據七麥數據顯示,《重返帝國》上線當日iPhone端預估下載量達31萬,遠高于賽道老兵們,已達到《文明與征服》上線當日(43萬)的7成以上,截至目前《重返帝國》IOS端累計下載量超133萬次。

從收入數據來看,伽馬數據顯示,《重返帝國》首月流水破3億,在新游流水榜中排在第二位,已達到《文明與征服》首月流水的6成。

與騰訊相比,網易22年新品數量驟減,主要由于網易以自研產品為主。

在新品寥寥的情況下,網易一季度營業收入卻保持了15%的同比增長,可見網易老游戲的基本盤依然穩健。

網易在第一季度沒有發布新產品,進入二季度才陸續在國內外市場上線了6款游戲(其中有2款是21年已上線游戲的海外版本)。

數據來源:公開資料;DataEye研究院制圖(不完全統計)

從游戲品類來看,競技、吃雞類游戲是網易22年重點布局的賽道——這正是騰訊的優勢賽道。前文提到騰訊今年重點發力SLG賽道,可見兩巨頭正在攻入彼此的腹地。

受制于國內版號政策,網易22年把業務重心轉至海外市場。海外新游中表現最為亮眼的是《指環王:崛起之戰》。據媒體Gamelook報道,《指環王:崛起之戰》月流水穩定在近5000萬元,并躋身全球收入TOP20 SLG手游之列。

據data.ai測算,《指環王:崛起之戰》累計收入約3780萬美元(折合約2.5億元),其中6成收入來自美國市場。

圖:《指環王:崛起之戰》Google play收入預估(來源:data.ai)

圖:《指環王:崛起之戰》App store收入預估(來源:data.ai)

在此之前,日本是網易游戲業務最重要的海外市場,《陰陽師》、《荒野行動》、《第五人格》、《明日之后》、《率土之濱》等游戲均曾登上過日本暢銷榜。

Sensor Tower數據顯示,2021年日本貢獻了網易游戲海外板塊75.5%的流水,其余地區貢獻均不到10%,也就是說網易海外游戲嚴重依賴日本市場,歐美市場收入占比較低。

《指環王:崛起之戰》的出現有望扭轉這一局面,年內網易還將上線《暗黑破壞神:不朽》、《哈利波特:魔法覺醒》海外版等多款IP大作,由此我們可以推測網易有望借助IP改編游戲打入歐美市場,減少對日本市場的依賴。

但網易海外發行能力仍有待驗證,特別是網易強調的本地化精細運營的能力,這個能力能否從日本復制到美國,乃至其他地區目前仍有待觀察。

2、游戲儲備分析

從游戲儲備來看,騰訊和網易22年待上線的游戲數量較往年均有所下滑,但兩家均有“拳頭級”產品。

我們先來看前五個月新品寥寥的網易。

數據來源:公開資料;DataEye研究院制圖(不完全統計)

網易今年的“存貨”整體不多,且以海外市場為主。目前已獲得版號還未上線的游戲有:《暗黑破壞神:不朽》、《綠茵信仰》、《倩女幽魂隱世錄》。其中,最具爆款潛質的游戲當屬《暗黑破壞神:不朽》,目前該游戲全球預約量超3500萬,中國區預約量超1500萬。

騰訊的產品儲備雖比網易充裕,但也較往年有所下滑。

數據來源:公開資料;DataEye研究院制圖(不完全統計)

其中,下半年值得期待的產品是FPS游戲《暗區突圍》以及開放世界生存手游《黎明覺醒》,目前兩款游戲官網預約人數分別超1000萬和1700萬。

本月初,騰訊在海外市場發布了新版吃雞手游《Apex Legends Mobile》,從市場表現來看,該游戲吸金能力不及《使命召喚手游》。

據Sensor Tower 統計,《Apex Legends Mobile》上線首周吸金近 480 萬美元(僅 App Store 和 Google Play),是《使命召喚手游》發布首周(2019 年 10 月)的三分之一(1480 萬美元)。

截至今年3月初,《使命召喚手游》全球收入已經突破15億美元,是全球收入排名第 3 的射擊手游,僅次于《PUBG Mobile》(合并《和平精英》iOS 版本收入)和《Free Fire》。

和網易相比,騰訊產品創新能力較弱,這體現為新品與老產品往往僅在題材上有差距,玩法上差別不大,因此可能會出現“左右手互搏”、自家產品競爭的問題。比如lol手游和王者榮耀,比如騰訊今年新發的幾款多是槍戰類游戲,都是想“復制昨日的成功”。

《Apex Legends Mobile》能否成為繼《PUBG Mobile》、《使命召喚手游》之后的又一大射擊手游爆款,還需要持續關注。

小結:

從最新財報我們也能看到,22年騰訊新游數量與去年同期持平,網易新游數量驟減。

騰訊今年上線的新游數量雖不少,但大多為代理游戲,產品品質參差不齊,這也導致騰訊22年至今比較成功的產品只有自研游戲《重返帝國》。

進入二季度,兩家公司均將推出重磅級新游,如果新品能一炮而紅,兩家公司游戲業務將出現新的收入增長點,否則兩家公司今年大概率還要吃老本。

03 營銷分析:巨頭激戰SLG賽道,買量+達人營銷組合出拳效果更佳

1、買量分析

從投放總量來看,騰訊買量大幅上升,網易買量有所下滑。21年騰訊在買量上加大力度,投放素材總量趕超網易,22年以來兩巨頭投放量繼續維持在較高水平,投放素材總數均已超過21年全年的50%。

從投放賽道來看,2022年以來,兩家公司的投放重心均轉向SLG賽道,巨頭PK的“新戰場”即將打響!

網易2022年以來投放重心從MMO轉移至SLG。根據DataEye-ADX公司主體投放數據顯示,網易今年以來投放量較多的兩款產品分別是《率土之濱》和《無盡的拉格朗日》,兩款產品占據近6成素材量。

騰訊22年以來也加大了對SLG品類的投放力度,不僅對老游戲《亂世王者》加大了投放力度,對于SLG新游《重返帝國》也是大手筆買量,一改往日“一波流”的投放策略。

《重返帝國》自3月初開始投放,在預熱階段日均投放約500組素材,自游戲上線(3月29日)后整體投放量穩定在日均1500組左右。

截至目前,上線只有兩個月的《重返帝國》累計投放素材量已經超過了騰訊SLG老兵《亂世王者》(2017年上線),成為騰訊買量最高的SLG游戲。

相比競品,騰訊網易在SLG賽道的投放力度也保持在較高水平。

過去90天,騰訊和網易旗下的三款SLG產品幾乎包攬策略游戲買量榜Top5。其中,《重返帝國》以2.6萬組素材投放量位列買量榜第三名,與“買量大戶”《文明》《三戰》差距不大。

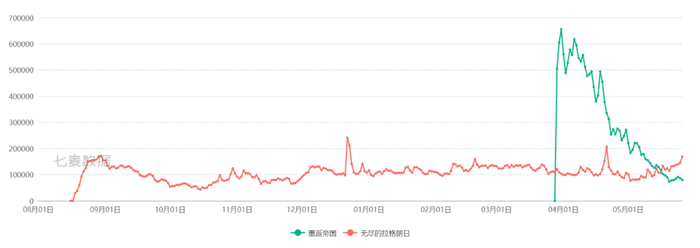

在大規模買量的打法下,《重返帝國》和《無盡的拉格朗日》兩款游戲均取得了不錯的成績。其中,《無盡的拉格朗日》上線接近一年收入依然沒有出現下降的趨勢。

圖:兩款SLG產品上線以來iPhone收入估算(七麥數據)

根據七麥數據,《無盡的拉格朗日》iPhone預估收入已經超過3000萬美元,上線兩個月的《重返帝國》iPhone預估已超1800萬美元。

2、達人營銷

除了持續大規模買量,《重返帝國》和《無盡的拉格朗日》兩款游戲也在大力推廣抖音達人營銷。

此前,騰訊旗下游戲營銷基本不碰抖音,但這次《重返帝國》官方不僅入駐了抖音,還進行了一波抖音達人營銷預熱。

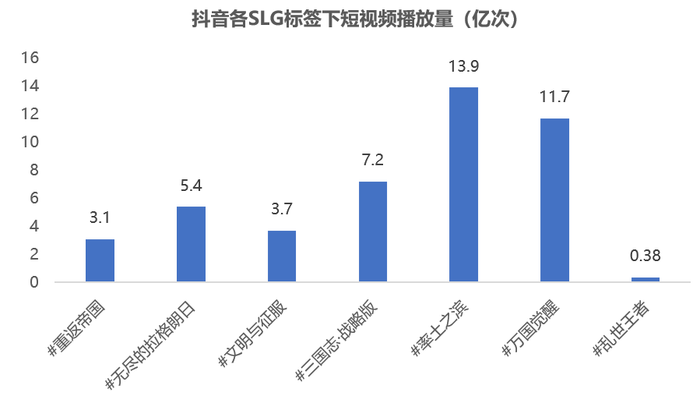

截至目前,抖音#重返帝國話題共3.1億次播放,#亂世王者0.38億次播放,#無盡的拉格朗日共5.4億次播放,#無盡的拉格朗日的播放量已超過#文明與征服,達到SLG老兵《三戰》的7成。

數據來源:抖音;DataEye研究院制圖

除了抖音短視頻營銷,《重返帝國》和《無盡的拉格朗日》也入駐了B站,在年輕人聚集地搞了一波社交媒體營銷。(騰訊上一款自研SLG產品《亂世王者》官方賬號沒有入駐B站)

截至目前,《重返帝國》在B站一共發布了119個視頻,獲得超21.3萬點贊,其中70%的視頻發布于游戲正式上市前,可見《重返帝國》把B站作為游戲上市推廣宣傳的重要陣地。

和同賽道的競品相比,上線兩個月的《重返帝國》發布視頻數相當于《文明與征服》和《無盡的拉格朗日》之和,獲贊數僅次于SLG老兵《三國志·戰略版》。

從達人營銷側來看,《重返帝國》、《無盡的拉格朗日》兩款上線不足一年的新游表現出色,大有趕超前輩之勢。

隨著買量價格水漲船高,成本更低的達人營銷也不失為一種營銷手段。

據DataEye研究院統計,22年以來,SLG品類iPhone端買量成本大幅提升,最高突破500/A以上。

小結:

2022年騰訊網易營銷交鋒的焦點在于SLG。

騰訊方面,買量發行陷入一定的瓶頸:自家流量不太適合游戲,而字節系僅允許預熱不允許上線后正常買量,導致公司只能做做B站了,限制較多。

網易方面,得益于多元化的營銷方式,率土、拉格朗日表現穩中有升,特別是拉格朗日對業績的貢獻有望提升。但網易需要擔心營銷費用,以及長期而言是否會淪為“為廣告平臺”打工的尷尬處境。

04 總結

1、財務方面:短期波動是正常的,收入增長點來自海外市場

短期看,騰訊、網易單季度數據存在一定波動,長期看,兩巨頭游戲業務均呈現穩步增長態勢,對于兩巨頭的季度數據我們不必過度解讀。

從業績增長來看,受制于國內版號政策,海外市場將成為騰訊和網易未來游戲業務的主要增長點。目前兩巨頭通過對外投資的方式布局海外市場,組建本地化團隊,加碼出海戰略。

游戲行業已進入“全面出海”階段,在這一進程中,更考驗游戲廠商的底層認知,以及本地化策略。有更大決心、更高投入的出海廠商將率先跑出。

2、產品研發:新品若無法爆火,今年要吃老本了

版號問題依然是騰訊和網易國內游戲業務面臨的最大挑戰。

22年以來,騰訊依靠游戲代理才勉強維持與去年相當的新游規模,而堅持自研戰略的網易新游數量明顯減少。但代理游戲產品品質難免參差不齊,這也導致“新品批量發布但批量撲街”的局面。

從游戲品類來看,騰訊發力SLG,網易重點布局競技、吃雞類游戲,兩巨頭正在攻入彼此的腹地。

年內,兩家公司均有重磅級新游,比如騰訊已發布《Apex Legends Mobile》、網易即將發布《暗黑破壞神:不朽》,如果新品能大獲成功,兩家公司游戲業務將出現新的收入增長點,否則兩家公司今年大概率還要吃老本。

3、營銷方面:主動“瘦身”,更注重營銷效率

營銷費用方面,兩巨頭今年以來都主動“瘦身”,22年Q1兩家公司的銷售及市場推廣開支均同比下滑5%左右。

今年以來,隨著買量變難變貴,營銷方式也開始走向多元化。

騰訊網易兩巨頭也在探索買量模式之外的營銷方式,比如成本更低的達人營銷。

今年上半年,在買量+達人營銷的組合拳之下,騰訊網易旗下兩款SLG游戲無論是下載量還是收入均取得了不錯的成績,這也從側面證明了這套組合拳行之有效。