文|新熵 李哩哩

編輯|月見

愛奇藝盈利,更像是龔宇十二年跋涉后,畢其功于一役的一次“階段性勝利”。

5月26日,愛奇藝發布2022年一季度財報,宣告首次實現盈利。一季度營收73億元人民幣,基于非美國通用會計準則財務指標(non-GAAP)的運營利潤3.3億元,歸屬于愛奇藝的凈利潤為1.7億元,Non-GAAP凈利潤為1.6億元。而此前,市場的預期是凈虧損6.7億元。

雖然愛奇藝CEO龔宇在當天的財報電話會議盛贊這次盈利的意義:“本季度我們首次實現了Non-GAAP運營利潤。這證明了公司新策略的有效性和強有力的執行能力。我很高興看到本季度的表現超出預期。”

但不少從業者還是直指盈利的本質,編劇汪海林轉發了博主盧詩翰的觀點,認可了裁員以及減少項目支出是愛奇藝盈利的首要原因。

去年年末到今年年初,不少導演、編劇在社交平臺透露了項目夭折、制作暫緩的消息。《風姿》《仙劍奇俠傳5前傳》《大宋京都巡異志》等幾部劇集,先后傳出因投資方愛奇藝的財政問題或停擺或轉投別家。

事實上,Q1盈利之前,“降本增效”的口號已經籠罩在整個影視行業上空,愛奇藝手起刀落,裁掉了近三成員工,市場、渠道、電商、游戲……以前被視為“創新業務”的非主線劇情無一幸免。

據晚點財經消息稱,愛奇藝到年底只剩下不到6000名員工,比一年前少了約2000人。伴隨著人員縮減,支出也應聲而下。一季度財報顯示,銷售及管理費用等支出同比下降38%;研發費用同比下降29%。

降本增效不代表大幅度提高項目的不確定性,相反愛奇藝Q2表現平平,以《風起隴西》為代表的劇集內容收視低迷、毀譽參半,綜藝招商愈發艱難。長視頻網站需要更多高光時刻,但愛奇藝能賺的錢不多了。

看得見的降本,看不見的增效

愛奇藝的盈利是不是可持續,還要看幾個關鍵指標,會員、廣告和內容成本。

愛奇藝2022Q1會員單季度凈增440萬,但一大前提是上一季度也就是2021Q4,愛奇藝會員數量大幅度下跌至9700萬。這也是愛奇藝自2019年Q3邁入億級會員俱樂部之后,會員數量首次跌破1億。在這個基礎上,2022Q1的日均訂閱會員數1.014億只是回到了愛奇藝近幾年的正常水平。

這也說明,盡管有市占率突破30%的現象級作品《人世間》以及接檔的《獵罪圖鑒》《心居》等熱門劇集,愛奇藝的會員數量并沒有突破億級天花板。

而會員服務的收入增加更多得益于去年年末開始的提價,對會員業務的進一步倚重決定愛奇藝在會員服務上,只許進、不許退。畢竟,全球訂閱人數流失20萬就讓流媒體巨擘Netflix的業績吃不消了。

另一方面,全球范圍內,流媒體會員增長趨勢幾乎都與三年疫情居家紅利期吻合,愛奇藝、騰訊會員數量前后破億也是在2019年末和2020年初的節點上。這就意味著,流媒體平臺必須時刻警惕居家紅利的消失。

同樣參考Netflix,在近兩年的財報會議上,NetflixCFO斯賓塞·紐曼不斷強調會員增長與大環境息息相關。國內視頻網站卻被“降本增效”亂了陣腳,忘記了這三年能喘口氣到底吃到了什么紅利。

比保住會員數量更大的難題是廣告收入的持續低迷。2018年至2021年,愛奇藝在線廣告收入分別為93.28億元、82.71億元、68.33億元、71億元。

廣告收入下降是自短視頻搶占用戶時間后,長視頻網站面臨的行業難題,到了2022Q1,愛奇藝廣告收入13億,是自2018年上市以來,營收最低的一個季度。

盡管《人世間》以一己之力吸引到了25家廣告主與平臺合作,依然沒能挽救江河日下的廣告業務。在影視行業內,廣告創收的主力軍一直是綜藝節目,經濟下行的大環境廣告主預算收緊,廣告收入受到沖擊幾乎是注定的。

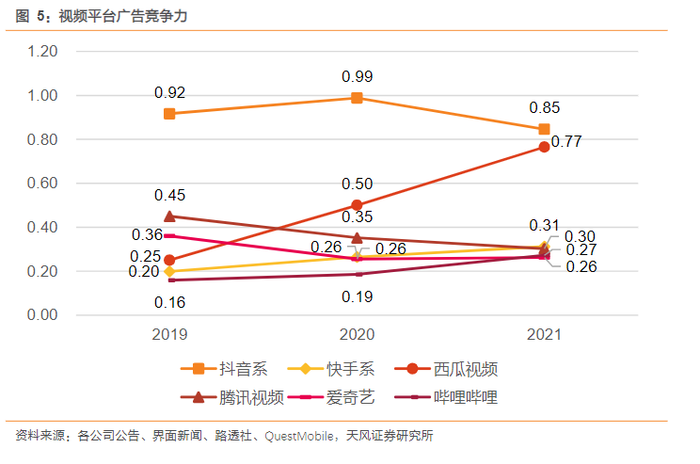

廣告行業本身就是個零和游戲,互聯網技術的發展對曝光精準度提出了更高的要求,依賴算法推薦的短視頻具有天然優勢。天風證券發布的《中國互聯網廣告季度追蹤》給出了競爭力排名,抖音系一騎絕塵,長視頻網站都有衰退的趨勢。

愛奇藝并不是全無準備,龔宇在采訪時不斷重申平臺策略:“我們這個行業任何一個單一收入增長得很高,沒用。你必須是樣樣都做好才行。比如廣告、收費、衍生品等等,只要這個行業是主流的業務,你必須都做起來。”

長期來看,愛奇藝廣告收入的增長可以寄希望于極速版的不斷下沉,搶占下沉市場,用內容儲備換取用戶時長,進而贏得更大的廣告投放空間。極速版能從平臺降本的浪潮中存活下來,也能看出愛奇藝對其寄予厚望。

會員服務和廣告收入之外,愛奇藝Q1翻身盈利的最大成績,也是視頻平臺的關鍵指標就是對內容成本的控制。

財報顯示,愛奇藝Q1收入成本為60億元,同比下降16%,其中內容成本為44億元,同比下降19%。影視行業的周期性決定營收和成本是延時反應的一對組合。這也是行業對“盈利是否可持續”持不同觀點的原因所在。

包括《人世間》《獵罪圖鑒》《心居》等在內的幾部熱門劇集,拍攝制作周期基本集中在2021年第二、三季度,彼時愛奇藝的內容成本是51億、53億。縱觀2018年至今的內容成本,2022Q1是其中最少的一個季度。

客觀來看,伴隨著明星天價片酬的治理、影視項目資金收緊、平臺增加定制內容等一系列手段,內容成本會逐漸趨向更理性的區間范圍。但無論如何降本,這筆支出都是盤活視頻平臺的重中之重。

內容市場不進則退,上一個在自制內容上縮減投入的案例還是龔宇的老東家搜狐視頻,愛奇藝一定明白其中的利害。

綜上所述,對于愛奇藝來說,該花的錢已經能省則省,能賺的錢還是屈指可數,壓力來到“增效”的一端,視頻平臺需要從長計議。

愛奇藝還有多少“存貨”?

《風起隴西》的失誤讓愛奇藝在第二季度開局不利,以至于五月中旬打開愛奇藝,首頁六個推薦頁面上,三個位置都是廣告。

事實上,五月份更像是愛奇藝戰略收縮的一月。四月份余熱仍在的《人世間》《心居》還有一定的播放量,《親愛的小孩》《祝卿好》夾在幾部古偶玄幻劇之間依然取得了不錯的成績。

寄予厚望的《風起隴西》沒能延續熱度,一度因為收視低迷登上熱搜。云合數據顯示,五月份全網前十的熱播劇集,愛奇藝獨播劇只有吊車尾的《風起隴西》,低迷局面直到月底《警察榮譽》上線才得到緩和。

圖源:云合數據

但也不排除這種避其鋒芒是愛奇藝的主動之舉。五月份,芒果挾《聲生不息》和《浪姐3》席卷夏季綜藝市場,騰訊上線王牌制作人嚴敏的新作《新游記》,綜藝板塊本就不是愛奇藝的主場,適當的田忌賽馬也是提高運營效率的有效手段。

更長遠來看,收縮與突進大概會成為視頻網站存量競爭的常態,之前靠內容漫灌降低市場的不確定性,如今各家同聲共氣、你方唱罷我登場。影視行業進入深水區,競爭格局趨向穩定,即使愛奇藝還沒學會游泳,但救生圈足夠用。

最近,各家相繼釋放出了最新的2022年劇綜片單;橫向來看,愛奇藝的劇綜總量最多,劇集方面優勢明顯。一口氣放出119部劇集、20部綜藝,其中自制劇占比達到近70%。比提高自制劇比重更明顯的信號是,這些劇集80%以上都是去年已經拍攝完成的項目。

根據愛奇藝片單來看,其內容儲備可以覆蓋至2024年。好的一面是休整期內,各大視頻平臺依靠豐富劇集儲備暫無近憂。

但從行業角度來看,國內影視市場遠沒有形成成熟高效的內容工業體系。影視投融資的方式與機制、影視制作的備案與立項流程、包括組合投資、項目預算與進程管控等結構層面的問題一直徘徊不前。這些燒錢都沒能燒出來的方法論,在停止燒錢后或將寸步難行。

與降本增效緊密聯系的另一個關鍵詞“專注頭部”,也很難經得起仔細研究。頭部、腰部的劃分本就是在比較中完成的,近年來一些號稱S+級別的劇集不斷撲街,也讓用戶對平臺的劃分依據保持懷疑。

龔宇在最近的采訪中表示:“如果內容分頭部、腰部和尾部,我們現在最主要的策略是增加頭部內容,減少撲街內容,腰部內容不刻意去做。”

但內容市場的吊詭之處就在于,沒人能預知誰是攪動市場的那條鯰魚。

打造劇場模式的時候,兩部小成本制作《隱秘的角落》和《沉默的真相》打響了愛奇藝迷霧劇場的招牌,然后,沒有然后了。

懸疑題材大火,僅去年有92部懸疑劇上線,供應充足配置提高,卻再也沒有第二個《隱秘的角落》。

最新的片單中,愛奇藝的劇集“存貨”一大主力仍是懸疑題材,有13部之多。另一個儲備豐富的是女性題材,達到14部。現實主義和都市甜寵將配合懸疑和女性題材,完成愛奇藝接下來的平臺生態構建。

總的來看,愛奇藝度過了最危險的時刻,在可以想見的未來里,有能力維持一個一以貫之的平臺生態。

但同時,長視頻網站并沒有找到成熟的商業模式,從Netflix、 Hulu到愛奇藝、芒果超媒,世界范圍內,會員還是廣告、“大而全”還是“小而美”的爭論此消彼長。本質上,大家打的其實是同一場硬戰,關于從內容到商業的驚險一躍。