文|網經社網絡零售部 吳夏雪

編輯|十九

審稿|舒舒

一、凈利潤斷崖式下滑

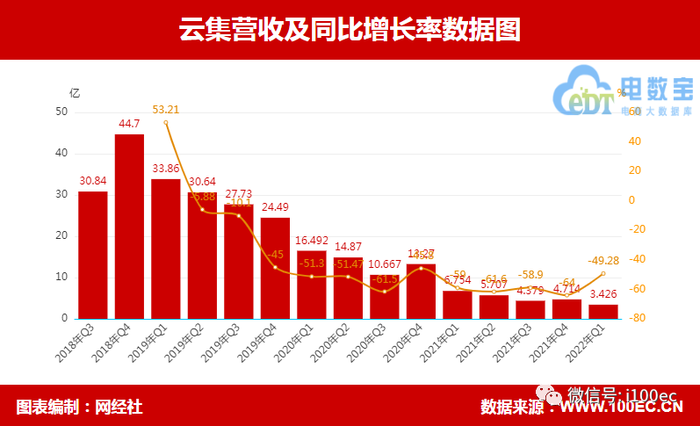

2022年第一季度,云集總營收為3.426億元人民幣,同比下降了49.28%。對此,財報解釋稱,主要是受2022年初新冠病毒對公司運營的負面影響,以及公司不斷完善所有類別的產品,選擇并優化供應商和商戶的戰略調整,導致近期銷售額下降。

疫情導致公司供應商、第三方商戶、第三方物流服務提供商和其他商業伙伴的生產和運營,均出現不同程度的暫時停工和延遲,導致某些商品暫時短缺,物流服務延遲,以及與公司自有品牌供應商相關的研發和新產品發布流程延遲。云集方面表示,“取決于新冠病毒的發展,這可能將繼續對公司2022年的收入和運營產生負面影響。”

此外,云集2022年一季度歸母凈利潤為-3650萬,同比下降854.64%。

一季度,云集的總收入成本為1.913億元,占比總收入的55.8%,2021同期成本為4.394億元,占總收入為65.1%。總收入成本主要包括與商品銷售收入相關的成本,減少是由于商品銷售下降。

根據財報,2022年Q1云集總運營開支為1.549億,同比下降43.2%,銷售和營銷費用也下降47.4%至5070萬元,并帶動總營業成本下降56.5%至1.931億,總營業成本在總收入中的占比持續下降。

二、股價下跌,模式飽受爭議

2019年5月3日,云集正式在美國納斯達克掛牌上市,成為登陸國際資本市場的中國會員電商第一股。根據當時披露的上市招股書顯示,2016年、2017年、2018年云集的GMV實現了從18億、96億到227億的三級跳,付費會員數也從2016年的90萬,增長到2018年的740萬,且用戶的復購率高達93.6%。

云集在美國納斯達克上市,至今已有三年。期間,云集股價IPO發行11.0美元跌至如今的1.09美元。但與此同時,財報顯示,云集在2022年第一季度繼續得到用戶認可,截止3月31日,過去十二個月復購率達到80.2%。

(網經社注:圖片采集自支付寶)

據網經社了解,云集模式的主要由兩種模式組成,一種是S2b2c模式,即整合前端的供應鏈大S,賦能小b,通過小b傳播給c。另一種就是會員模式,而會員模式中的會員層級體系和拉新獎勵機制則飽受爭議。

公開資料顯示,剛成立的云集為了拓展市場,實施了激進的超出三級的分銷模式,這也導致了其在經營活動中曾經出現“入門費”、“拉人頭”和“團隊計酬”等行為。隨后,云集在2016年對業務模式進行了整改,將其改到了合規的二級分銷,同時在次年1月份通過“第三方專家論證會”,成功區別于傳銷。但即使如此,也難以消除部分消費者心中云集“涉傳”的形象。

三、聚焦精選,帶動口碑

隨著時代發展,社交電商的弊端愈發明顯,其原有的優勢逐漸被取代,進而被分流,實力強大的社交電商面對變化需及時調整策略。

此外,在一系列宏觀事件沖擊下,消費者整體消費信心和意愿也短暫受到影響。根據國家統計局數據,2022年第一季度我國社融總額同比增長3.3%,相對去年同期出現暫時回落。

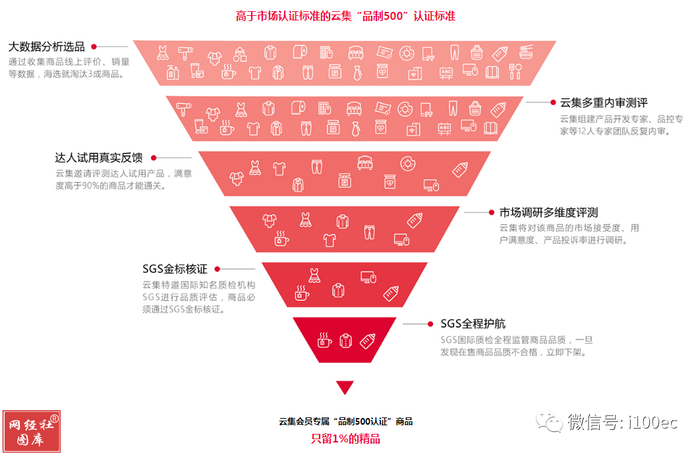

面對這些境況,云集聚焦于極致精選戰略,通過“社會化選品”機制對自有品牌矩陣進行擴容的同時,推出“云集精選”品質認證。“云集精選”主要面向“社會化選品”漏斗所精選的上架商品,每周從暢銷指數、美食達人推薦指數、復購指數、品質穩定指數、評價指數五大維度進行全方位、全面的評選。

云集董事長兼首席執行官肖尚略指出。“‘云集精選’認證通過每周一次對優質商品的認證,達到優中選優的目的,從而讓會員可以放心購買。”“社會化選品”讓用戶買什么自己說了算,“云集精選”則由平臺為用戶提供專業保障,讓用戶可以閉著眼睛買,這不僅成為云集在2022年第一季度經營穩健的關鍵因素,也在口碑效應的帶動下推動云集增效降本的重要原因。

尾聲

2019年5月3日,云集上市,成為中國社交電商第一股。除云集外,會員制社交電商還有斑馬會員、蜜芽Plus、每日一淘、全球時刻、積納有品等。

如今,在后疫情時代,國內外多重因素影響,用戶消費理智化的趨勢愈發顯現。精品會員電商平臺云集是否還能通過“精選”策略和獨特的“S2b2c”商業模式留住消費者,并真正實現助力行業消費升級,還有待時間驗證。