記者|趙陽戈

6月10日即將上會的皓澤電子,受到了小米、OPPO等明星企業的護航,不過其在2022年一季度的營業收入、凈利潤、毛利率,都存在下滑,耐人尋味。

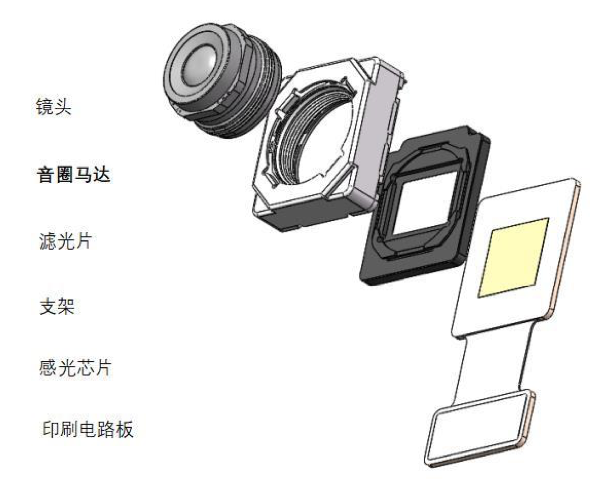

智能手機VCM馬達龍頭

資料顯示,皓澤電子保薦機構為長江證券,公司受理于2020年12月21日,一年半的等待,終于迎來上會。

該公司的主營業務為微型驅動馬達的研發、設計、生產和銷售,主要產品包括單向開環馬達、雙向開環馬達、光學防抖馬達、閉環馬達、光學變焦馬達等,產品廣泛應用于智能手機、平板電腦、計算機及周邊、智能穿戴等眾多領域。

皓澤電子與丘鈦科技、信利光電、同興達、舜宇光學、合力泰、三星電機、立景、歐菲光、聯創電子、MCNEX等國內外攝像頭模組廠商形成了長期穩定的合作關系。將產品應用于OPPO、vivo、三星、小米、榮耀、諾基亞、中興等智能手機品牌及聯想、華為、Amazon、小天才等國內外智能終端品牌。

有數據顯示,2018年至2020年全球智能手機用VCM馬達(音圈馬達)出貨量分別為17.93億顆、18.03億顆和16.37億顆。2018年至2020年,皓澤電子VCM馬達出貨量分別為1.23億顆、1.62億顆和2.29億顆,皓澤電子VCM馬達出貨量占全球智能手機用VCM馬達出貨量比例分別為6.86%、8.99%和13.99%。2020年,皓澤電子VCM馬達出貨量占全球智能手機用VCM馬達出貨量比例排名全球第一。

皓澤電子2021年實現了5.11億元的營業收入,凈利潤6988.29萬元,扣非凈利潤6710.82萬元。

對小米、OPPO有依賴

需要指出的一個亮點是,小米之關聯方小米長江基金在2020年3月入股了皓澤電子。有了大靠山,皓澤電子2019年至2021年小米品牌主營業務收入分別為667.69萬元、2332.12萬元和11684.65萬元,毛利分別為113.14萬元、794.53萬元和3795.22萬元,主營業務收入占比分別為1.76%、4.6%和22.98%,毛利占比分別為0.99%、4.98%和25.18%,收入、毛利占比明顯大幅增長。小米品牌業務收入2021年同比增長401.03%。而在2022年一季度,皓澤電子小米品牌主營業務收入和毛利占比更是分別為40.2%、46.44%,皓澤電子對小米的依賴程度可想而知。

2022年,皓澤電子與小米通訊還簽署了具有長期效力的OIS光學防抖馬達《長期協議》,協議約定皓澤電子2022年向小米提供1085萬片OIS光學防抖馬達供應量保證。皓澤電子預計2022年實際完成保供量訂單交付約600萬片,預計實現收入約1.07億元,預計保供量達標實現率約為55%。皓澤電子2022年1-5月預計保供量實現率約為31%。

另一方面,OPPO的關聯方歡太科技也在2020年3月入股皓澤電子。報告期內,皓澤電子OPPO品牌主營業務收入分別為23265.8萬元、23805.26萬元和17238.22萬元,毛利分別為8829.87萬元、8283.95萬元和5044.64萬元,主營業務收入占比分別為61.49%、46.99%和33.91%,毛利占比分別為77%、51.94%和33.47%。2022年一季度,皓澤電子OPPO品牌主營業務收入和毛利占比分別為22.92%、19.15%。

從數據來看,雖然對OPPO的依賴程度呈現下降態勢,但占比依然不小。也正是因為有大品牌的關照,在報告期內,皓澤電子對前五大客戶的銷售額占營業收入的比例分別為80.85%、78.62%和84.46%,公司對前五大客戶的銷售收入占比較高。

凈利潤、毛利率下滑

雖說有大客戶撐腰,但皓澤電子的財務數據,卻有滑坡。

數據顯示,2021年,皓澤電子營業收入為51115.29萬元,同比增長0.21%,變化幅度不大;扣除非經常性損益前、后歸屬于母公司所有者孰低的凈利潤為6710.82萬元,同比下降16.55%。對此,皓澤電子表示收入增長放緩主要是由于全球新冠疫情及芯片短缺導致智能手機行業出貨量增長放緩,凈利潤下降主要是由于公司自身加大自動化設備投入后營業成本中的折舊費用增加968.6萬元,同時增加高職級管理、營銷、研發人員、提高員工工資福利后人員成本增加1045.15萬元。

而在2022年第一季度,皓澤電子未經審計的營業收入12303.12萬元,同比下降13.93%;扣除非經常損益前、后歸屬于母公司所有者孰低的凈利潤為1164.51萬元,同比下降59.24%;綜合毛利率26.9%,較2021年全年下降2.89個百分點。皓澤電子給出的收入下降的理由,為2021年一季度手機行業出貨量及公司自身收入基數較高;利潤大幅下降的主要原因為公司自身2021年一季度利潤基數較高,公司自身加大自動化設備投入后營業成本中的折舊費用增加,同時增加高職級管理、營銷、研發人員、提高員工工資福利后人員成本增加;毛利率下降的主要原因為單向開環馬達銷售周期較長的產品協商降價。

需要指出的是,皓澤電子的毛利率實際上是處于持續下降的態勢,2020年度及2021年度,公司綜合毛利率分別為31.59%和29.79%,單獨看,單向開環馬達毛利率分別為26.37%和27.32%,雙向開環馬達的毛利率分別為52.52%和33.23%。這雙向開環馬達毛利率最近一期下降幅度較大,主要受產品銷售周期較長、競爭性定價策略、材料成本和制造費用上升等多重因素影響。

當然,皓澤電子業績上的變化與主要客戶舜宇光學有關,2022年第一季度,舜宇光學攝像頭模組出貨量同比下降22.74%,環比下降0.34%。報告期內主要客戶丘鈦微攝像頭模組營業收入變動率分別為65.62%、46.21%和11.16%。2022年第一季度,丘鈦微預計營業收入同比變動-7.72%至5.46%,扣非后歸母凈利潤同比下滑48.02%至57.92%,皓澤電子解釋,丘鈦微業績下滑主要受市場競爭加劇、新產品市場開拓階段虧損、用工成本上升、蘇州新冠疫情影響。